BEAUTY โชว์งบ Q1 สุดเลิศ! มั่นใจปีนี้โกยกำไรล้นกระเป๋า

BEAUTY โชว์งบ Q1 สุดเลิศ! มั่นใจปีนี้โกยกำไรล้นกระเป๋า รับยอดขายทั้งในและต่างประเทศพุ่ง พร้อมเดินหน้าขยายสาขาต่อเนื่อง ด้าน โบรกฯ มองพื้นฐานแน่น ชูเป้าสูง อัพไซด์เพียบ

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของ บริษัท บิวตี้ คอมมูนิตี้ จำกัด (มหาชน) หรือ BEAUTY หลังประกาศผลการดำเนินงานประจำไตรมาส 1/60 มีกำไรสุทธิอยู่ที่ 199.65 ล้านบาท หรือเติบโต 54.50% จากปีก่อนมีกำไร 129.22 ล้านบาท โดยไตรมาสดังกล่าวมีกำไรเพิ่มขึ้นเป็นผลมาจากยอดขายสินค้าปรับตัวเพิ่มขึ้น เนื่องจากได้รับความนิยมจากลูกค้าทั้งคนไทยและชาวต่างชาติ ด้านนักวิเคราะห์มองว่า ธุรกิจจะยังมีแนวโน้มเติบโตแข็งแกร่งอย่างต่อเนื่อง จากการเติบโตของยอดขายที่มีช่องทางการจำหน่ายครอบคลุมทั้งในประเทศและต่างประเทศ

ด้านนายแพทย์สุวิน ไกรภูเบศ ประธานเจ้าหน้าที่บริหาร BEAUTY เปิดเผยว่า แนวโน้มตลาดเครื่องสำอางในไตรมาส 2 ยังคงเติบโตต่อเนื่อง ไม่ได้รับผลกระทบจากภาวะเศรษฐกิจและกำลังซื้อที่ลดลง เนื่องจากเป็นกลุ่มสินค้าที่มีความต้องการซื้อใช้และซื้อซ้ำอย่างต่อเนื่อง โดยคาดว่าปีนี้ตลาดเครื่องสำอางจะเติบโตไม่ต่ำกว่า 9% เชื่อว่าทิศทางธุรกิจในไตรมาส 2/60 จะเติบโตในเกณฑ์ที่ดี จากกลยุทธ์ของบริษัทที่จะขยายช่องทางการจำหน่ายทุกรูปแบบ

ทั้งนี้บริษัทมีแผนการขยายสาขาในประเทศจากปัจจุบันมีรวมกัน 332 สาขา คือ BEAUTY BUFFET 30 สาขา, BEAUTY COTTAGE 15 สาขา, BEAUTY MARKET 5 สาขา ขณะที่ช่องทางจำหน่ายผ่านโมเดิร์นเทรดมีสินค้าวางจำหน่ายผ่าน KING POWER จำนวน 7 สาขา จากสาขาของ KING POWER 9 สาขา และวางจำหน่ายร้านสะดวกซื้อ เซเว่น-อีเลฟเว่น (7-11) จำนวน 1,100 สาขา ซึ่งได้รับกระแสตอบรับที่ดีเป็นอย่างมาก

ส่วนตลาดต่างประเทศปีนี้มีแผนขยายสาขา Independent shop จำนวน 22 สาขา ในกลุ่มประเทศ CLMV 14 สาขา ประกอบด้วย กัมพูชา 2 สาขา ลาว 1 สาขา พม่า 1 สาขา เวียดนาม 10 สาขา และในฟิลิปปินส์ 8 สาขา ล่าสุดได้เปิดสาขาแรกที่ศูนย์การค้าอายาลา มอลล์ เดอะ เธอร์ตี้ท์ กรุงมะนิลาเมื่อเดือน เม.ย.60 ที่ผ่านมา ส่งผลให้สิ้นปี 60 จะมี Independent Shop รวม 62 สาขา ขณะที่รูปแบบ Shop in Shop ได้เซ็นสัญญาตัวแทนจำหน่ายใน 3 ประเทศรวม 138 สาขา คือ อินโดนีเซีย 19 สาขา ฮ่องกง 100 สาขา ไต้หวัน 19 สาขา

นอกจากนี้ บริษัทจะรุกตลาดผ่านช่องทางออนไลน์ และอี-คอมเมิร์ซอย่างต่อเนื่อง เนื่องจากผู้บริโภคมีการใช้สื่อในกลุ่มนี้เพิ่มขึ้นเป็นอย่างมาก ช่องทางดังกล่าวจึงเข้าถึงลูกค้าได้หลากหลายกลุ่ม โดยตั้งเป้าหมายสร้างการเติบโตของรายได้ในส่วนนี้อยู่ที่ 60% คิดเป็นสัดส่วนรายได้ 4 % จากสัดส่วนรายได้รวมทั้งหมด

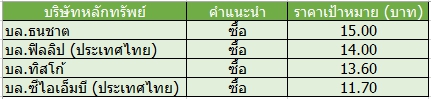

ขณะที่ราคาหุ้น BEAUTY ปิดตลาดวานนี้ (17 พ.ค.) อยู่ที่ 10.90 บาท บวก 0.50 บาท หรือ 4.80% ด้วยมูลค่าซื้อขาย 874.25 ล้านบาท โดยราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายที่นักวิเคราะห์ให้ที่ 15.00 บาท อยู่ 37.61%

ขณะที่นักวิเคราะห์ บล.ธนชาต ระบุในบทวิเคราะห์แนะนำซื้อ BEAUTY ให้ราคาเป้าหมาย 15 บาท/หุ้น โดยบริษัทรายงานกำไรสุทธิไตรมาส 1/60 เท่ากับ 200 ล้านบาท เพิ่มขึ้น 55% เทียบช่วงเดียวกันของปีก่อนและ 12% จากไตรมาสก่อนดีกว่าที่บล.ธนชาตและตลาดคาด เนื่องจากค่าใช้จ่ายในการขายและบริหารที่ต่ำกว่าคาด

สำหรับปัจจัยผลักดันกำไรที่สำคัญ ได้แก่ ยอดขายที่เติบโตแข็งแกร่งที่ โดยได้แรงหนุนจากยอดขายในประเทศและยอดส่งออกที่แข็งแกร่ง และได้ประโยชน์จากการประหยัดต่อขนาด อัตรากำไรจากการดำเนินงานยังคงเพิ่มขึ้นจาก 29.8% ในไตรมาส 1/59 และ 31.2% ในไตรมาส 4/59 เป็น 35.9% ในไตรมาส 1/60

ส่วนยอดขายสาขาเดิมของ BEAUTY เติบโต 14.4% เทียบช่วงเดียวกันของปีก่อนในไตรมาส 1/60 และในช่วง 12 เดือนที่ผ่านมามีการขยายสาขาใหม่ 5.1% เทียบช่วงเดียวกันของปีก่อนเป็น 332 สาขา ในประเทศไทย ขณะที่ช่องทางการจัดจำหน่ายอื่นๆ ก็มีการเติบโตของยอดขายที่แข็งแกร่งเมื่อเทียบช่วงเดียวกันของปีก่อนเช่นกัน

ขณะที่กำไร 3 เดือนแรกคิดเป็น 22% ของประมาณการกำไรทั้งปีของบล.ธนชาต โดยเชื่อว่าธุรกิจจะมีแนวโน้มแข็งแกร่งต่อเนื่องไปยังไตรมาสถัดไป ซึ่งได้แรงหนุนจากการเติบโตที่แข็งแกร่งของยอดขายในทุกช่องทางการจัดจำหน่าย

ส่วนนักวิเคราะห์ บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำซื้อ BEAUTY ราคาเป้าหมาย 14 บาท/หุ้น จากการเติบโตที่ยังสูงและแผนการขยายไปต่างประเทศเป็นไปได้ด้วยดี รวมไปถึงราคาที่ปรับตัวลงมาทำให้ BEAUTY มีความน่าสนใจในการเข้าสะสมมากขึ้น โดยรายได้ไตรมาส 1/60 โต 30.12% มาที่ 682.56 ล้านบาท โดยโตทั้งจากการขยายสาขาที่เพิ่มขึ้น 23 สาขามาอยู่ที่ 372 สาขา และ SSSG ที่โต 14.38% ในด้านช่องทางการขายต่างประเทศก็ดีขึ้นมาก

โดยสัดส่วนรายได้ของช่องทางนี้เพิ่มเป็น 8.77% ในไตรมาส 1/60 เทียบกับ 4.2% ในไตรมาส 1/59 และช่องทางโมเดิร์นเทรดและการขายผ่านแค็ตตาล็อกก็มีสัดส่วนรายได้เพิ่มเป็น 11.33% จากประมาณ 8% ในไตรมาส 1/59 ลดการพึ่งพาช่องทางหลักคือ ร้านบิวตี้บุฟเฟต์ที่ถึงแม้จะมีสัดส่วนยอดขายลดลงเหลือ 61.53% จาก 71.94% เทียบช่วงเดียวกันของปีก่อนแต่ยอดขายในร้าน BeautyBuffet ก็ยังเติบโต 11% เทียบช่วงเดียวกันของปีก่อน

ขณะที่กำไรสุทธิโต 54.5% เทียบช่วงเดียวกันของปีก่อนมาที่ 199.65ลบ. ดีกว่าที่ทางฝ่ายเคยคาดไว้ที่ 167 ล้านบาท หรือ 19.55% โดยบริษัทยังคงรักษา Grossprofitmargin(GPM)ไว้ได้ที่ 66.9% แม้ว่าจะมีสัดส่วนการขายต่างประเทศเพิ่มขึ้นซึ่งเป็นการขายส่งที่มี margin น้อยกว่าการขายในร้าน อีกทั้งค่าใช้จ่ายในการขายและการบริหารในไตรมาส 1/60 ลดลงเหลือ 30.6% ของยอดขายจาก 36.46% ในไตรมาส 1/59 แสดงให้เห็นถึงประสิทธิภาพการดำเนินงานที่ดีขึ้น

ด้านนักวิเคคราะห์ บล.ทิสโก้ ระบุในบทวิเคราะห์ แนะนำซื้อ BEAUTY ให้ราคาเป้าหมาย 13.60 บาท/หุ้น จากแนวโน้มผลกำไรที่ดีในไตรมาส 1/60 และรายได้ภาคเกษตรและความเชื่อมั่นผู้บริโภคปรับตัวดีขึ้น จึงคาดว่าจะเห็นผลประกอบการที่ขยายตัวต่อเนื่อง โดยมองว่าพื้นฐานของบริษัทยังมีความแข็งแกร่งทั้งในช่องทางการจำหน่ายที่ครอบคลุมทั้งในประเทศและต่างประเทศ รวมทั้งการเพิ่มช่องทางใหม่ๆ ที่จะเข้ามาเสริมรายได้สำหรับบริษัท

โดย BEAUTY ประกาศกำไรสุทธิไตรมาส 1/60 ที่ขยายตัวได้ดีกว่าที่คาดไว้ทั้งจากปีก่อนและจากไตรมาสก่อน เนื่องจากรายได้ที่ยังคงเติบโต ขณะที่ยังคงสามารถควบคุมระดับอัตรากำไรและค่าใช้จ่าย ส่งผลให้อัตรากำไรสุทธิโดยรวมอยู่ในระดับที่สูงขึ้น ส่วนกำไรสุทธิอยู่ที่ 200 ล้านบาท ซึ่งเติบโต 54% เทียบช่วงเดียวกันกับปีก่อนและโต 12% จากไตรมาสก่อน ซึ่งแรงผลักดันมาจากการเติบโตของรายได้อยู่ที่ 683 ล้านบาท ดีกว่าคาดเล็กน้อย

ทั้งนี้ผลประกอบการไตรมาส 1/60 คิดเป็น 23% ของประมาณการทั้งปีของบล.ทิสโก้ โดยปีนี้คาดจะเห็นกำไรของ BEAUTY อยู่ที่ 872 ล้านบาท เติบโต 32.9% เทียบช่วงเดียวกันของปีก่อน เป็นผลจากการขยายตัวของรายได้ในทุกช่องทางจำหน่ายจากการขยายสาขาของบริษัท และปีนี้ยังคงเป้าหมายขยายสาขา 30 สาขา มาอยู่ที่ 402 สาขาในปีนี้ และมองว่าแนวโน้มยอดขายต่างประเทศในปีนี้น่าจะเห็นการเติบโตได้ดี และน่าจะมีออเดอร์จากพาร์ทเนอร์เพิ่มขึ้นจากไต้หวันและฮ่องกง และล่าสุดมีการเริ่มขยายไปยังประเทศฟิลิปปินส์

รวมทั้งสินค้า consumer product จำหน่ายผ่านทางโมเดิร์นเทรด, 7Catalog และ Traditional trade และ E-Commerce เป็นอีกหนึ่งช่องทางที่ขยายตัวได้ดี จากเปิดเวปไซต์ของบริษัทเองในช่วงกลางปีที่ผ่านมาและผ่านทาง 3rd Party และเรามองว่าการเริ่มทำการประชาสัมพันธ์สื่อโฆษณาผ่านทาง out of home media เช่น ป้ายโฆษณาบนถนนกรุงเทพฯ ป้ายในสนามบิน และแมกกาซีนบนเครื่องบิน จะเป็นการสร้างการรับรู้ในแบรนด์ให้กับทั้งลูกค้าในประเทศและต่างประเทศ

ส่วนนักวิเคราะห์ บล.ซีไอเอ็มบี (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำซื้อ BEAUTY ราคาเป้าหมาย 11.70 บาท/หุ้น ตามวิธี DCF (WACC 6.8%) โดยกำไรสุทธิในไตรมาส 1/60 สูงกว่าประมาณการของบล.ซีไอเอ็มบี 15% จากค่าใช้จ่ายในการขายและบริหารที่ต่ำกว่าคาด ขณะที่ยอดขายเติบโตแข็งแกร่งที่ 30% เทียบช่วงเดียวกันของปีก่อน จากยอดขายต่อสาขาเดิมที่เพิ่มขึ้น 14.4% และจำนวนสาขาที่เพิ่มขึ้น 7% รวมไปถึงช่องทางการขายที่เพิ่มขึ้นโดยเฉพาะช่องทาง consumer product และ online นอกจากนี้ยังคาดว่ากำไรในไตรมาสที่เหลือของปีจะเติบโตต่อเนื่อง เนื่องจากปกติแล้วไตรมาสที่ 1 จะเป็นไตรมาสที่ต่ำที่สุดของปี