คัด 10 หุ้นพื้นฐานแกร่งผลตอบแทนสูง การันตี ROE เกิน 40%

คัดเน้นๆ 10 หุ้นพื้นฐานแกร่งผลตอบแทนสูง การันตีอัตราส่วนผลตอบแทนต่อส่วนผู้ถือหุ้นเกิน 40%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบริษัทจดทะเบียน (บจ.) ในตลาดหุ้นไทยที่มีอัตราส่วนผลตอบแทนต่อส่วนผู้ถือหุ้น (Return on Equity Ratio หรือ ROE) สูงสุด 10 อันดับแรก โดยเลือกเฉพาะบริษัทที่มีสภาพคล่อง และงวด 9 เดือนของปี 2560 มีกำไรสุทธิ

ทั้งนี้เพื่อให้นักลงทุนใช้ประกอบการตัดสินใจในการเข้าลงทุนในหุ้นของบริษัทเหล่านี้ นอกเหนือจากการใช้ค่า P/E หรือ P/BV โดยค่า ROE บ่งบอกความสัมพันธ์ระหว่างความสามารถในการทำกำไรกับเงินลงทุนของผู้ถือหุ้นของบริษัทนั้นๆ

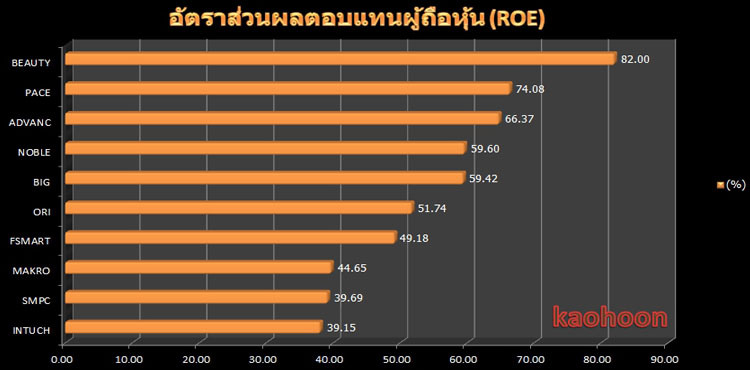

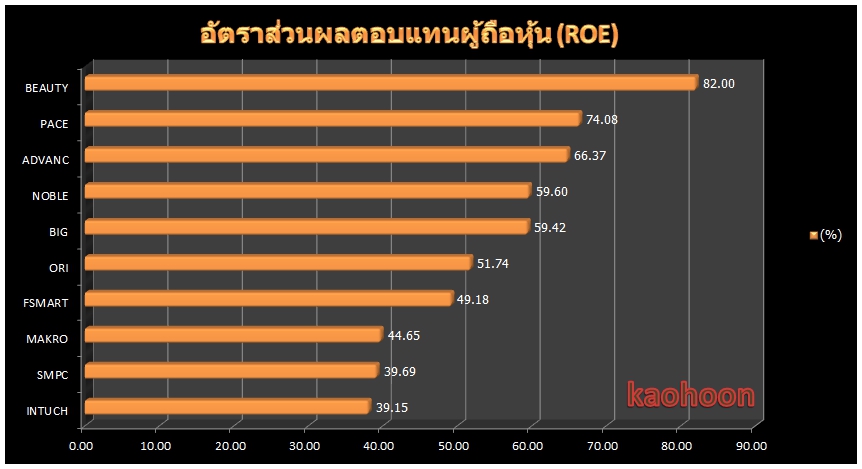

โดยค่า ROE สามารถคำนวณได้จากการนำกำไรสุทธิหารด้วยส่วนของผู้ถือหุ้น สำหรับหุ้น 10 อันดับแรกที่มี ROE สูงสุด (ข้อมูล ณ วันที่ 6 ก.พ.2561) ประกอบด้วย BEAUTY, ADVANC, PACE, NOBLE, BIG, ORI, FSMART, INTUCH, MAKRO และ SMPC

ตารางแสดงอัตราส่วนผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE)

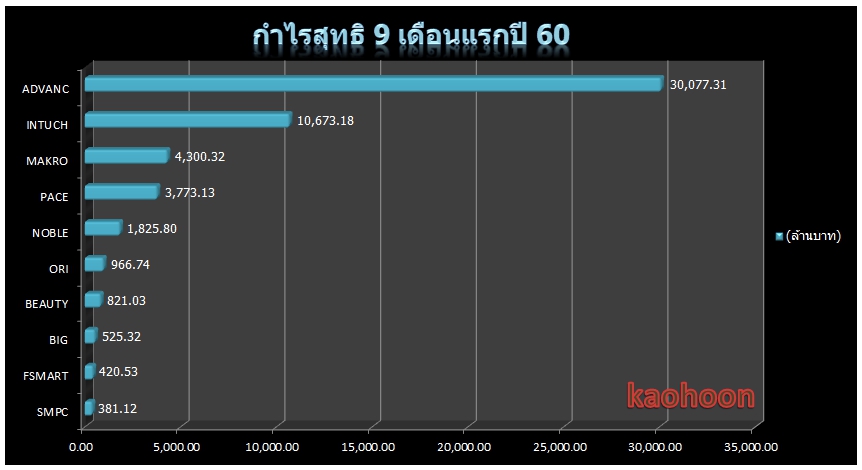

ตารางแสดงกำไรสุทธิงวด 9 เดือนปี 2560

อันดับที่ 1 บริษัท บิวตี้ คอมมูนิตี้ จำกัด (มหาชน) หรือ BEAUTY มี ROE สูงถึง 82% ขณะที่ผลการดำเนินงานของบริษัทเติบโตอย่างต่อเนื่อง ล่าสุดผลการดำเนินงานงวด 9 เดือนแรกของปี 2560 มีกำไรสุทธิ 821.03 ล้านบาท

ด้าน บล.ฟิลลิป (ประเทศไทย) คาดว่าไตรมาส 4/60 เป็นไตรมาสกำไรสูงสุดของปี 60 จากนักท่องเที่ยวจากจีนที่เข้าในไทย รวมถึงมาตรการ “ช้อปช่วยชาติ” ทั้งนี้คาดว่ากำไรไตรมาส 4/60 จะอยู่ที่ 365 ล้านบาท

โดยเป็นไตรมาสที่มีกำไรสูงสุดของปี เพิ่มขึ้น 4.9% จากไตรมาสก่อน และมากถึง 105.3% จากปีก่อนและส่งผลกำไรทั้งปี 60 เติบโต 80.8% จากปีก่อนมาที่ 1,186 ล้านบาท ภายใต้รายได้เพิ่มขึ้น 49% จากปีก่อน ณ สิ้นปี 60 จำนวนสาขาอยู่ที่ 345 แห่งในประเทศและ 21 แห่งในต่างประเทศ

ขณะที่ได้รับประโยชน์จากการุกตลาดเครื่องสำอางที่มีอัตราการเติบโตต่อเนื่อง:ตลาดเครื่องสำอางมีอัตราการเติบโตต่อเนื่องทั้งในและต่างประเทศ โดยมอง BEAUTYได้รับประโยชน์จากแบรนด์ และช่องทางดำเนินธุรกิจที่หลากหลาย ส่งผลให้สามารถให้บริการฐานลูกค้าที่กว้างและตรงตามความต้องการ บริษัทตั้งเป้ารายได้ใน 5 ปีข้างหน้าโตไม่ต่ำกว่า 20%/ปี ชูกลยุทธ์ธุรกิจ “Fast&Smart”ขยายช่องทางการจัดจำหน่ายทุกรูปแบบทั้ง Offlineและ Onlineทั้งขยายตลาดต่างประเทศเชิงรุก โดยเฉพาะในกลุ่ม AEC,จีน, ไต้หวัน โดยในปี 65 จะมีรายได้แตะ 1 หมื่นล้านบาท และเป็นแบรนด์เครื่องสำอางของไทยที่ได้รับการยอมรับจากผู้บริโภคทั่วเอเชีย

ทั้งนี้แนะนำ “ทยอยซื้อ”: คงมุมมอง BEAUTY เป็น Growth Stock โดยราคาพื้นฐานปี 61 อยู่ที่ 24.60 บาท

อันดับที่ 2 บริษัท เพซ ดีเวลลอปเมนท์ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ PACE มี ROE สูงถึง 66.37% ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2560 มีกำไรสุทธิ 3.77 พันล้านบาท

*อย่างไรก็ตาม PACE ยังคงมีประเด็นเรื่องของสินทรัพย์ของบริษัทที่ยังคงไม่ชัดเจนว่าจะดำเนินการอย่างไรต่อไป ขณะที่บริษัท แสนสิริ จำกัด (มหาชน) หรือ SIRI ยกเลิกเสนอราคาซื้อโครงการ”นิมิต หลังสวน”-ห้องชุดในโครงการ”มหานคร” จากกรณีที่ PACE หลังไม่ได้รับขยายเวลา Due Diligence โดยผลของการดำเนินการดังกล่าว SIRI จะได้รับเงินมัดจำจำนวน 322.82 ล้านบาทคืนเต็มจำนวน

ขณะที่บริษัทยังอยู่ระหว่างเปิดจองซื้อหุ้นสามัญเพิ่มทุนที่ออกและเสนอขายให้กับผู้ถือหุ้นเดิมของบริษัทฯ ตามสัดส่วนการถือหุ้น (Rights Offering) จำนวนไม่เกิน 7,516,056,394 หุ้น อัตราส่วน 1 หุ้นเดิมต่อ 2 หุ้นเพิ่มทุน ในราคาหุ้นละ 0.50 บาท ซึ่งจะสิ้นสุดระยะเวลาเปิดจองในวันที่ 14 ก.พ.2561

อันดับที่ 3 บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC มี ROE สูงถึง 64.76% ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2560 มีกำไรสุทธิ 3 หมื่นล้านบาท

ด้าน บล.ฟินันเซีย ไซรัส แนะนำ “ซื้อ” ADVANC ราคาเป้าหมาย 220 บาท/หุ้น ทั้งนี้บริษัทประกาศกำไรปกติไตรมาส 4/60 ออกมาใกล้เคียงคาดที่ 7,679 ล้านบาท เพิ่มขึ้น 3.4% จากไตรมาสก่อน, เพิ่มขึ้น 18.9% จากปีก่อน และทำให้ทั้งปี 2560 มีกำไรปกติที่ 29,852 ล้านบาท ลดลง 4.4% จากปีก่อน รายได้จากการให้บริการไม่รวม IC ในไตรมาส 4/60 เติบโต 0.5% จากไตรมาสก่อน และ 3.1% จากปีก่อน ซึ่งชะลอตัวลงจากช่วง 9 เดือนแรกของปี 60

โดย Net Add จะยังติดลบเป็นไตรมาสที่ 4 ติดต่อกันอีก 1.30 แสนราย แต่ชดเชยได้จาก ARPU ที่ปรับตัวขึ้น ส่วน Handset Margin ติดลบเพียง 0.6% จากเนื่องจากได้ประโยชน์จาก iPhone รุ่นใหม่ ขณะที่ฝั่งของต้นทุนโดยรวมยังปรับขึ้นตามการลงทุน อย่างไรก็ตามค่าใช้จ่ายทางการตลาดลดลงค่อนข้างมีนัยยะซึ่งถือเป็นสัญญาณที่ดีในแง่การแข่งขันที่ดูจะผ่อนคลายลง ส่งผลให้ EBITDA Margin ปรับตัวขึ้นเป็น 45.1% จาก 36.7% ในช่วงเดียวกันของปีก่อน

ขณะที่แนวโน้มผลการดำเนินงานในปี 2561 ยังค่อนข้างสดใสจากการบริโภคในประเทศที่เร่งตัวซึ่งส่งผลดีต่อรายได้จากการให้บริการที่คาดเติบโตเร่งตัวขึ้น 7.2% จากปีก่อน โดยเฉพาะธุรกิจ Fixed Broadband ที่จะเติบโตในอัตราเร่งจากการขยายตลาดเชิงรุกมากขึ้นกว่าปีก่อน ขณะที่ภาพรวมการแข่งขันในธุรกิจมือถือที่ลดความรุนแรงลงบ้างส่งผลดีต่อค่าใช้จ่ายทางการตลาดและ Handset Subsidy ที่ต่ำลงเช่นกัน

ส่วนการเข้าซื้อ CSL แม้ไมได้กระทบต่อผลการดำเนินงานอย่างมีนัยยะเนื่องจากยังมีขนาดที่เล็กมากเมื่อเทียบกับฐานกำไรของ ADVANC (ราว 1%) แต่เราเชื่อว่าน่าจะเห็นการเกิด Synergy ระหว่างกันในระยะยาว เรายังคงประมาณการกำไรปกติปี 2561 ที่ 32,556 ล้านบาท เพิ่มขึ้น 9.1% จากปีก่อน พลิกมาเติบโตครั้งแรกในรอบ 3 ปี

ทั้งนี้มองว่า ADVANC ยังดูน่าสนใจที่สุดเมื่อเทียบกับคู่แข่งเนื่องจากมีคลื่นความถี่ที่พร้อมและแข่งขันได้โดยไม่ต้องกังวลเกี่ยวกับความไม่แน่นอนในการประมุลคลื่นความถี่ในปีนี้ ขณะที่สภาวะการแข่งขันที่เริ่มลดความรุนแรงลงส่งผลดีต่ออุตสาหกรรมในภาพรวมและเอื้อต่อการทำกำไรมากขึ้น เรายังคงคำแนะนำ “ซื้อ” ราคาเหมาะสม 220 บาท (DCF WACC 8.3%, Terminal Growth 2%) และรับปันผลงวดครึ่งปีหลังของปี 2560 Yield 1.8% (3.57 บาท/หุ้น)

สำหรับความเสี่ยง คือ การแข่งขันที่อาจยังรุนแรงต่อเนื่องในช่วง 1-2 ปีข้างหน้า คู่แข่งได้คลื่นใหม่ในราคาที่ถูกกว่าอย่างมีนัยยะ การประมูลคลื่นความถี่ที่อาจแข่งขันรุนแรง

อันดับที่ 4 บริษัท โนเบิล ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ NOBLE มี ROE สูงถึง 59.60% ขณะที่ผลการดำเนินงานในงวด 9 เดือนแรกของปี 2560 เติบโตอย่างก้าวกระโดดโดยมีกำไรสุทธิ 1.83 พันล้านบาท เทียบกับปี 2559 มีกำไรสุทธิเพียง 682 ล้านบาทเท่านั้น

ด้าน บล.ดีบีเอส วิคเคอร์ส แนะนำ “ซื้อ” ราคาเป้าหมาย 16.25 บาท/หุ้น โดยคาดว่ากำไรปี 2560 ทำสถิติสูงสุดตั้งแต่จัดตั้งบริษัทมาที่ 2 พันล้านบาท เพิ่มขึ้น 194% เทียบกับปี 59 ที่มีกำไรสุทธิเพียง 682 ล้านบาท

อย่างไรก็ตาม ถึงแม้ปี 2561 คาดกำไรจะลดลงจากปี 2560 เพราะโอนโนเบิล เพลินจิตน้อยลง แต่ที่ระดับกำไร 1.2 พันล้านบาท ก็ยังถือว่าสูงมากเป็นลำดับสองถัดจากปี 60 และหากพิจารณา P/E ปี 60 และ 61 ก็ถือว่าถูกที่สุดในกลุ่มเป็น 3.2/5.2 เท่า ตามลำดับ อัตราผลตอบแทนปันผลสูงปีนี้และปีหน้าเป็น 6.2% และ 3.8% ตามลำดับ โดยปีนี้ยังไม่มีการจ่ายปันผลระหว่างกาล จึงได้รับปันผลงวดสุดท้ายปีนี้ได้อย่างเต็มที่

อันดับที่ 5 บริษัท บิ๊ก คาเมร่า คอร์ปอเรชั่น จำกัด (มหาชน) หรือ BIG มี ROE สูงถึง 59.42% ขณะที่ผลการดำเนินงานในงวด 9 เดือนแรกของปี 2560 มีกำไรสุทธิ 525.32 ล้านบาท

ด้าน บล.ฟินันเซีย ไซรัส แนะนำ “ซื้อ” BIG ราคาเป้าหมาย 4.30 บาท/หุ้น มองว่าราคาหุ้นที่ปรับตัวลง 52% จากจุดสูงสุดในรอบ 1 ปี มาจากผลประกอบการช่วง 9 เดือนแรกของปี 2560 ที่ชะลอตามกำลังซื้อ แต่ด้วยตลาดกล้อง Mirrorless ที่ยังโตในระดับ 10-15% ต่อปี ซึ่งสะท้อนว่ามือถือที่มีพัฒนาการดีขึ้นมาก ยังไม่สามารถทดแทนตลาดผู้ใช้กล้องได้ ในทางตรงข้าม ตั้งแต่ไตรมาส 4/60 จะเริ่มเห็นกำไรฟื้นตัวชัดเจนมากขึ้น จากการฟื้นตัวของกำลังซื้อ, การปรับกลยุทธ์ทำตลาดแบบ exclusive ร่วมกับผู้ผลิต, ผลประกอบการของ BIG Mobile ที่เริ่มมีกำไร, และความนิยมในงานพิมพ์ภาพที่สูงขึ้น เรามองราคาหุ้นที่ปรับตัวลงมากกว่ากำไรสุทธิปี 2560 ที่คาดลดลง 8% จากปีก่อน เหลือ 777 ล้านบาท สะท้อนภาพลบมากเกินไป

ขณะที่ในปี 2561 คาดเพิ่มขึ้น 7% จากปีก่อน อยู่ที่ 833 ล้านบาท อย่างไรก็ตาม ผลจากการปรับประมาณการปีนี้และปรับลด PE Multiplier ลงเหลือ 18 เท่า ทำให้ราคาเป้าหมายลดลงจาก 5.00 บาท เหลือ 4.30 บาท ยังคงแนะนำซื้อ

ขณะที่คาดกำไรสุทธิไตรมาส 4/60 ที่ 251 ล้านบาท เพิ่มขึ้น 90% จากไตรมาสก่อน ตามปัจจัยฤดูกาลที่เป็น High Season ของการท่องเที่ยว และได้แรงหนุนจากมาตรการช้อปช่วยชาติ

โดยคาดรายได้รวมเพิ่มขึ้น 30% จากไตรมาสก่อน อยู่ที่ 1,718 ล้านบาท ขณะที่ อัตรากำไรขั้นต้นคาดว่าจะเพิ่มขึ้นเป็น 31.0% จาก 29.0% ในไตรมาส 3/60 จากอำนาจการต่อรองและยอดรีเบทที่สูงขึ้นตามยอดขาย รวมถึง BIG Mobile ที่มีพัฒนาการดีขึ้นจนเริ่มสร้างกำไร

อย่างไรก็ตาม เมื่อเทียบกับปีก่อนคาดกำไรสุทธิยังลดลง 17% จากกำลังซื้อและการออกสินค้ารุ่นใหม่ที่ชะลอตัว ทำให้ต้องจัดโปรโมชั่นเพื่อกระตุ้นตลาดมากขึ้น ส่งผลให้อัตรากำไรขั้นต้นลดลงมากเมื่อเทียบกับที่ทำได้สูงถึง 34.4% ในไตรมาส 4/60

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน