คัด 10 ดาวเด่นบลูชิพน่าเก็บ! ชูผลงานเข้าตา-อัพไซด์เกิน 20%

คัด 8 ดาวเด่นบลูชิพน่าเก็บ! ชูผลงานเข้าตา-อัพไซด์เกิน 20%

นับตั้งแต่ต้นปี 2561 ที่ผ่านมาสภาวะตลาดหุ้นไทยนั้นค่อนข้างผันผวน หุ้นส่วนใหญ่ปรับตัวลดลงกว่าปัจจัยพื้นฐาน หลังได้รับผลกระทบทั้งจากปัจจัยภายในประเทศและต่างประเทศ ดังนั้น “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการสำรวจหุ้นในกลุ่มดัชนี SET50

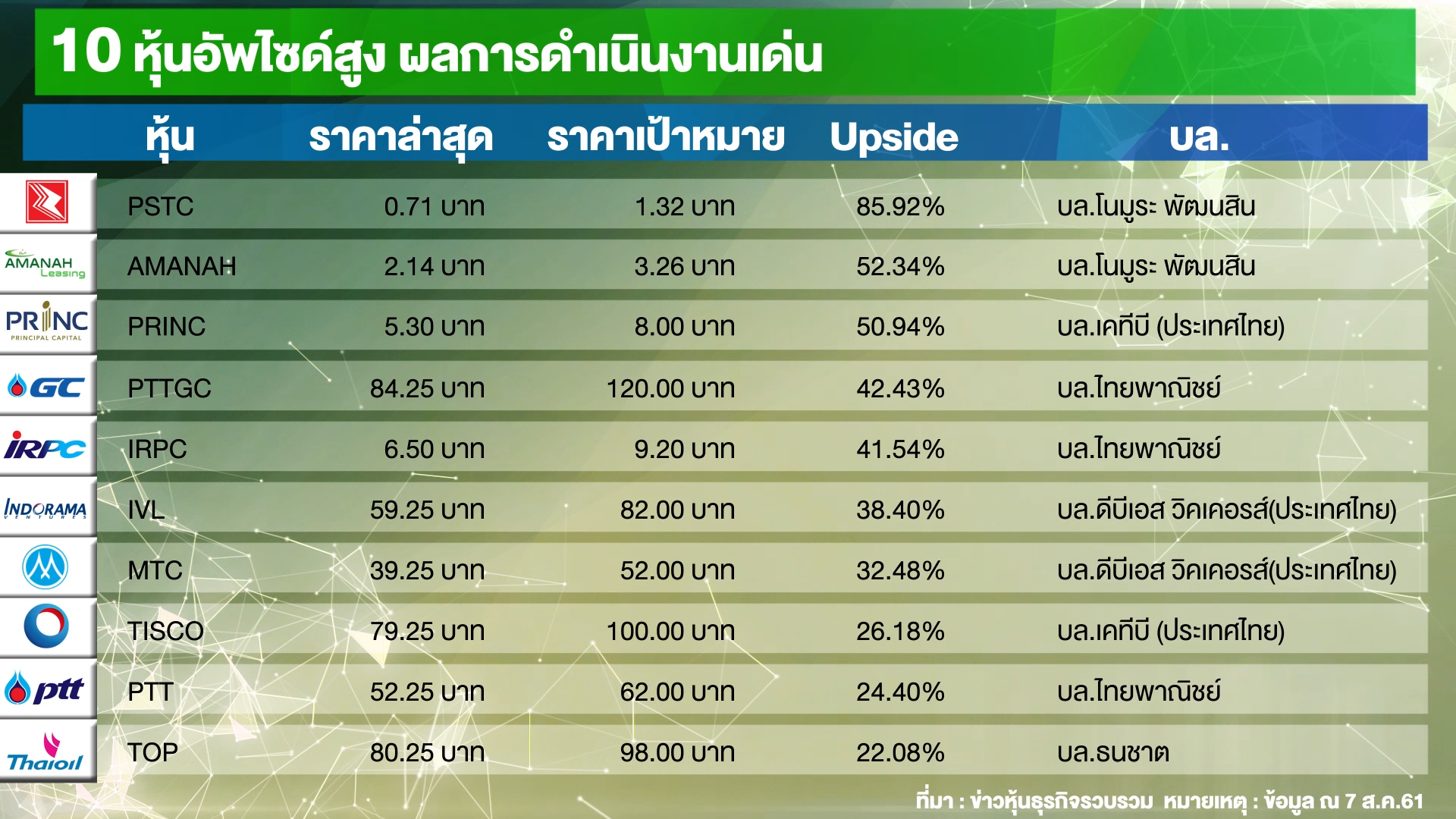

โดยใช้เกณฑ์การคัดเลือกหุ้นจากราคาปัจจุบัน ณ วันที่ 8 ส.ค.2561 ยังคงมีอัพไซด์จากราคาหุ้นเป้าหมายจากนักวิเคราะห์ไม่ต่ำกว่า 20% ทั้งนี้พบว่ามีหุ้นที่เข้าเกณฑ์มีทั้งหมด 10 บจ. คือ PSTC ,AMANAH ,PRINC ,PTTGC ,IRPC ,IVL ,MTC ,TISCO, PTT และTOP

อันดับที่ 1 ราคาหุ้น บริษัท เพาเวอร์ โซลูชั่น เทคโนโลยี จำกัด (มหาชน) หรือ PSTC ปิดตลาด ล่าสุด ณ วันที่ 7 ส.ค.2561 อยู่ที่ระดับ 0.71 บาท ส่วนราคาเป้าหมายอยู่ที่ 1.32บาท ส่งผลให้ยังคงมีอัพไซด์จากราคาเป้าหมายอยู่ที่ 85.92%

โดย บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ฯ แนะนำหุ้น บมจ.เพาเวอร์ โซลูชั่น เทคโนโลยี (PSTC) ให้ราคาเป้าหมาย 1.32 บาท คาดกำไรสุทธิไตรมาส 2/2561 ทำจุดสูงสุดใหม่รายไตรมาสอีกครั้งที่ 30.79 ลบ. เติบโตเด่นต่อเนื่อง เติบโต 164% จากปีก่อน, เติบโต 27% จากไตรมาสก่อนจากโรงไฟฟ้าจ่ายไฟได้คงที่และรายได้จาก BIGGAS เติบโตขึ้นต่อเนื่อง จึงประมาณการรายได้รวม ทำ All time high ใหม่เป็นไตรมาสที่ 4 ติดต่อกัน (ตั้งแต่ไตรมาส 3/2560) ที่ 749.7 ลบ. เพิ่มขึ้น 232% จากปีก่อน, เพิ่มขึ้น 14% จากไตรมาสก่อน

ด้าน Valuation มูลค่าพื้นฐาน 2561 ที่ 1.32 บาท จากฐานกำไรทำ High ใหม่ติดต่อกัน 2 ไตรมาส ราคาปัจจุบันอิง PER61 22.9 เท่า พร้อมให้รอความคืบหน้า EIA โครงการท่อน้ำมันสระบุรี-ขอนแก่นในช่วงปลายปี

รวมทั้งยังคงมุมมองเชิงบวกต่อ Crack Spread ของผลิตภัณฑ์กลุ่ม Middle Distillate เนื่องจากเศรษฐกิจโลกที่เติบโตอย่างต่อเนื่องจะช่วยสนับสนุนให้อุปสงค์ปรับตัวเพิ่มขึ้น

นอกจากนี้ราคาน้ำมันและราคา HDPE ที่แข็งแกร่งก็จะส่งผลทำให้บริษัทมีความได้เปรียบในการแข่งขันมากกว่าผู้ผลิตที่ ใช้แนฟทาเป็นวัตถุดิบอย่างต่อเนื่อง ส่วนปัจจัยเสี่ยงสำคัญต่อประมาณการกำไรและราคาเป้าหมาย คือ ความผันผวนของราคาน้ำมัน ซึ่งอาจจะส่งผลทำให้เกิดขาดทุนจากสต็อกน้ำมัน

อันดับที่ 2 บริษัท อะมานะฮ์ ลิสซิ่ง จำกัด (มหาชน) หรือ AMANAH ราคาหุ้นปิดตลาด ล่าสุด ณ วันที่ 7 ส.ค.2561 อยู่ที่ระดับ 2.14 บาท ส่วนราคาเป้าหมายอยู่ที่ 3.26 บาท ส่งผลให้ยังคงมีอัพไซด์จากราคาเป้าหมายอยู่ที่ 52.34%

โดย บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ โดยเริ่มต้นคำแนะนำ “ซื้อ” บริษัท อะมานะฮ์ ลิสซิ่ง จำกัด (มหาชน) หรือ AMANAH ให้ราคาเป้าหมายปี 2561 ที่ 3.26 บาท สะท้อนประมาณการกำไรเติบโตเฉลี่ย (CAGR) 3 ปีข้างหน้า สูงถึง 99% หลังปรับโครงสร้างธุรกิจครั้งสำคัญ Turnaround เป็นบริษัทที่พื้นฐานแข็งแกร่งภายใน 2 ปี

นอกจากนี้ บริษัทมีการเปลี่ยนแผนธุรกิจ ปล่อยเฉพาะสินเชื่อจำนำทะเบียนรถยนต์ที่มี Yield สูงขึ้น 22% จากปี 2558 มี Yield ธุรกิจเดิม 10% และเลิกปล่อยสินเชื่อประเภทอื่นทั้งหมดตั้งแต่ไตรมาส 3/2558 ทั้งนี้ผู้ถือหุ้นใหญ่ให้วงเงินกู้ที่ Cost of Fund ต่ำเพียง 4% (คู่แข่ง 6%) ขณะที่ NPL Ratio คาดลดลงเหลือเพียง 7% ในปี 2561 (จากปี 2558 ที่ 12%) หลังจากบริษัทเข้มงวดลูกค้าสินเชื่อใหม่

ทั้งนี้คาดว่ากำไรสุทธิไตรมาส 2/2561 ที่ 41.5 ล้านบาท พลิกเป็นกำไรจากช่วงเดียวกันเมื่อปีก่อน แต่ลดลง 8.5% จากไตรมาสก่อนจากเป็นช่วง Low season และบริษัทชะลอการปล่อยสินเชื่อใหม่ เนื่องจากกังวลความไม่ชัดเจน ประเด็นพรบ.เช่าซื้อฉบับใหม่

อย่างไรก็ตามสถานการณ์ในปัจจุบัน น่าจะคลีคลายไปในทิศทางบวก ส่งผลให้ตั้งแต่ในช่วงกลางเดือนมิ.ย.2561 บริษัทเริ่มกลับมาเร่งปล่อยสินเชื่อใหม่มากขึ้นเพื่อให้ถึงเป้าหมาย New Loan +350 ลบ. (ปีละ +1,500 ลบ.) ในแต่ละไตรมาส จึงคาดว่าผลประกอบการในช่วงไตรมาส 3/2561 น่าจะเติบโตในอัตราเร่งอีกครั้ง

ทั้งนี้ คาดผลประกอบการของ AMANAH Turnaround ได้อย่างแข็งแกร่ง (มีกำไรคงที่ 3 ไตรมาสติดต่อกัน) และกำลังเข้าสู่ช่วง Growth Stage จากการเร่งขยายพอร์ตสินเชื่อสะท้อน ประมาณการกำไรเติบโตเฉลี่ย 3 ปีข้างหน้า (2561-2563) สูงถึง 99% ประเมินมูลค่าพื้นฐานปี 2561 ที่ 3.26 บาท อิง PER ปี 2561 ที่ 19เท่า และ P/BV ที่ 2.8 เท่า

โดยแนะนำซื้อ มี Upside สูงถึง 61% จากการปรับโครงสร้างธุรกิจใหม่ Turnaround กลับมามีกำไรคงที่แล้ว 3 ไตรมาสกำลังเข้าสู่ช่วง Growth stage คาดกำไรในปี 2561 โตแรงถึง 244% จากปีก่อน ทำ All-time high ตั้งแต่เข้าตลาดแต่ราคาหุ้นปัจจุบันซื้อขายต่ำกว่าปัจจัยพื้นฐาน (Undervalued) มากหรือเทียบ PER ปี 2561 เพียง 11.8 เท่า

อันดับที่ 3 บริษัท พริ้นซิเพิล แคปิตอล จำกัด (มหาชน) หรือ PRINC ราคาหุ้นปิดตลาด ล่าสุด ณ วันที่ 7 ส.ค.2561 อยู่ที่ระดับ 5.30 บาท ส่วนราคาเป้าหมายอยู่ที่ 8 บาท ส่งผลให้ยังคงมีอัพไซด์จากราคาเป้าหมายอยู่ที่ 50.94%

โดย บล.เคทีบี แนะนำ “Buy” ราคาเป้าหมาย 8 บาท/หุ้น ยังคงประมาณการกำไรสุทธิปี 2561 ที่ 192 ล้านบาท พลิกกลับมาทำกำไรจากธุรกิจโรงพยาบาล ทั้งนี้ ยังคงราคาเป้าหมายปี 61 ที่ 8.00 บาท (วิธี DCF อิง WACC = 7.5% และ Terminal growth = 3%) และคงคำแนะนำ ซื้อ

อันดับที่ 4 บริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ราคาหุ้นปิดตลาด ล่าสุด ณ วันที่ 7 ส.ค.2561 อยู่ที่ระดับ 84.25 บาท ส่วนราคาเป้าหมายอยู่ที่ 120 บาท ส่งผลให้ยังคงมีอัพไซด์จากราคาเป้าหมายอยู่ที่ 42.43%

โดย บล.บัวหลวง แนะนำ “ซื้อ” PTTGC ราคาเป้าหมาย 120 บาท/หุ้น โดยคาดกำไรหลักไตรมาส 2/61 แข็งแกร่ง และกำไรเติบโตจากปีก่อนไปจนถึงไตรมาส 3/61 จะหนุนราคาหุ้น PTTGC ให้ปรับตัวเพิ่มขึ้น และหากส่วนต่างราคาปิโตรเคมีสูงกว่าที่คาดการณ์ อาจมีโอกาสในการปรับเพิ่มประมาณการกำไร ราคาหุ้นในปัจจุบันคิดเป็น PER ปี 2561 ที่ 8.3 เท่า ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 11.2 เท่าและค่าเฉลี่ยภูมิภาคเอเชียที่ 12.1 เท่าอยู่ค่อนข้างมาก

อันดับที่ 5 บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC ราคาหุ้นปิดตลาด ล่าสุด ณ วันที่ 7 ส.ค.2561 อยู่ที่ระดับ 6.50 บาท ส่วนราคาเป้าหมายอยู่ที่ 9.20 บาท ส่งผลให้ยังคงมีอัพไซด์จากราคาเป้าหมายอยู่ที่ 41.54%

อนึ่ง ค่า P/E เป็นเครื่องมือดังกล่าวเป็นตัวแปรที่บ่งบอกให้รู้ว่าหุ้นจะสามารถปรับตัวขึ้นต่อหรือเสี่ยงที่จะปรับตัวลง

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆ การตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน