เปิด 9 รายชื่อหุ้น SET ราคาดิ่งนรก! 8 เดือนนักลงทุนเจ๊งเกิน 50%

เปิด 9 รายชื่อหุ้น SET ราคาดิ่งนรก! 8 เดือนนักลงทุนเจ๊งเกิน 50% นำโดย MALEE,SDC,TRC,ECL และ WORK

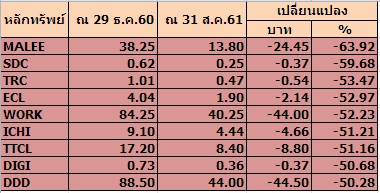

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นของบริษัทจดทะเบียน (บจ.)กลุ่ม SET ในรอบ 8 เดือนปี 2561 โดยเทียบราคาหุ้นปิด ณ วันที่ 29 ธ.ค.60-31ส.ค.61 และคัดเลือกราคาหุ้นที่ปรับตัวสวนดัชนีตลาดหลักทรัพย์ปรับตัวลง 1.83% โดยเทียบจากดัชนียืนอยู่ที่ระดับ 1753.71 จุด (29 ธ.ค.60) มาอยู่ที่ระดับ 1721.58 จุด ( 31ส.ค.61) ลบไป 32.13 จุด

สำหรับทิศทางดัชนี SET ในช่วง 8 เดือนที่ผ่านมาถือว่าอ่อนตัวลงแรงและต่อเนื่อง โดยเฉพาะในช่วงเดือนเม.ย.-พ.ค.จะเห็นว่าดัชนีอ่อนตัวหลุดจากระดับ 1800 จุด และในช่วงเดือนมิ.ย.61 ดัชนีอ่อนตัวไม่หยุด และหลุดแนวรับทั้ง 1700 จุด และ 1600 จุด จากนั้นในช่วงก.ค.-ส.ค.ดัชนีเริ่มฟื้นตัวกลับมายืนเหนือระดับ 1600 จุดได้อีกครั้ง

สำหรับหุ้นกลุ่มหุ้น SET ที่ปรับตัวลงแรงตามทิศทางตลาดครั้งนี้ได้คัดเลือกมานำเสนอ 9 อันดับ โดยคัดเลือกเฉพาะหุ้นที่ราคาปรับตัวลงแรงเกิน 50% ซึ่งครั้งนี้จะขอเลือกนำเสนอข้อมูลประกอบเพียง 5 อันดับแรกของตารางคือ MALEE,SDC,TRC,ECL และ WORK

อันดับ 1 บริษัท มาลีกรุ๊ป จำกัด (มหาชน) หรือ MALEE ราคาหุ้นปรับตัวลดลง 63.92% โดยราคาหุ้นปรับตัวลดลงจากระดับ 38.25 บาท (29 ธ.ค.60) มาอยู่ที่ระดับ 13.80 บาท (31ส.ค.61) ราคาหุ้นร่วงหนักในรอบ 8 เดือน ส่วนใหญ่มาจากนักลงทุนผิดหวังผลการดำเนินงานปี 60 ที่ประกาศออกมาในช่วงดังกล่าว อีกทั้งผลงานครึ่งแรกปี 2561 พลิกขาดทุน 5.41 ล้านบาท จากปีก่อนมีกำไร 179.84 ล้านบาท ยิ่งทำให้ราคาหุ้นร่วงหนัก

ด้านนางสาวรุ่งฉัตร บุญรัตน์ ประธานเจ้าหน้าที่บริหาร เปิดเผยว่า บริษัทยังต้องลุ้นผลประกอบการปีนี้ออกมามีกำไร หลังจากช่วงครึ่งปีแรกบริษัทมีผลขาดทุนราว 5 ล้านบาท โดยเป็นผลหลักมาจากการรับรู้ค่าใช้จ่ายที่ปรึกษาทางการเงินและที่ปรึกษาทางด้านกฎหมาย 22 ล้านบาท และยอดขายที่ปรับตัวลดลง แต่อย่างไรก็ตาม บริษัทจะเน้นการบริหารจัดการต้นทุน และผลักดันให้ยอดขายมีการเติบโต

ทั้งนี้ บริษัทได้ปรับลดเป้าหมายรายได้ลงเหลือใกล้เคียงกับปีก่อนที่ 5,987.94 ล้านบาท จากเดิมที่คาดว่าจะมีการเติบโต 30% หลังจากช่วงครึ่งปีแรกบริษัทมีรายได้ 2,719.55 ล้านบาท ลดลงจากช่วงเดียวกันของปีก่อนราว 7% แต่ในช่วงครึ่งปีหลังบริษัทมั่นใจว่ารายได้จะมีการเติบโตจากการรับรู้รายได้เต็มไตรมาสของบริษัท Long Quan Safe Food JSC (LQSF) ในประเทศเวียดนาม ที่ MALEE เข้าไปถือหุ้นราว 65%

พร้อมกันนั้น ในช่วงครึ่งปีหลังบริษัทยังมีแผนเปิดตัวผลิตภัณฑ์ในกลุ่มสินค้าใหม่ 3-4 ผลิตภัณฑ์ในกลุ่มผลิตภัณฑ์อาหารและเครื่องดื่มเพื่อสุขภาพที่ปัจจุบันปฏิเสธไม่ได้ว่าเป็นเทรนด์การเปลี่ยนแปลงของการบริโภคทั้งโลก โดยเชื่อว่าจะเข้ามากระตุ้นยอดขายของบริษัทให้มีการเติบโตขึ้น

นางสาวรุ่งฉัตร กล่าวอีกว่า บริษัทเชื่อว่าจะเห็นการฟื้นตัวได้อย่างชัดเจนในปี 62 เนื่องจากบริษัทได้ลงทุนในโครงการที่รองรับการเติบโตในอนาคตไปครบแล้ว ประกอบกับเชื่อว่าสินค้าในกลุ่มใหม่จะเห็นผลช่วยกระตุ้นยอดขายได้อย่างชัดเจนขึ้น ประกอบกับการใช้ประสิทธิภาพของเครื่องจักรใหม่จะเข้าสู่จุดที่เหมาะสมมากขึ้นด้วย

อันดับ 2 บริษัท สามารถ ดิจิตอล จำกัด (มหาชน) หรือ SDC ราคาหุ้นปรับตัวลดลง 59.68% โดยราคาหุ้นปรับตัวลดลงจากระดับ 0.62 บาท (29 ธ.ค.60) มาอยู่ที่ระดับ 0.25 บาท (31 ส.ค.61) คาดนักลงทุนทยอยขายหุ้นตลอด 8 เดือน เนื่องจากพื้นฐานธุรกิจไม่สดใสนับตั้งแต่ขาดทุนปี 2559 จนถึงผลการดำเนินงานครึ่งแรกปี 2561 ยังขาดทุน341.29ล้านบาท จากปีก่อนอยู่ที่ 679.16 ล้านบาท

อย่างไรก็ตามปีนี้บริษัทคาดจะมีรายได้อย่างน้อย 3 พันล้านบาท เพิ่มขึ้นจากปี 60 ที่คาดว่าจะทำได้ลดลงมากเมื่อเทียบจากปี 59 ขณะที่ในปีนี้มีโอกาสที่จะพลิกมีกำไรได้ ซึ่งจะเร็วกว่าแผนที่คาดว่าจะกลับมามีกำไรในปี 62 หลังจากเปลี่ยนธุรกิจจำหน่ายมือถือ มาเป็นธุรกิจ Digital Trunked Radio และให้เช่าเสาสัญญาณ Co-Tower ในเขตอุทยานแห่งชาติ ที่จะเริ่มรับรู้รายได้ปีนี้ โดยบริษัทได้ลงทุนโครงข่ายรองรับ Digital Trunked Radio จำนวน 1,000 สถานี วงเงิน 2.5 พันล้านบาท สามารถครอบคลุมทั่วประเทศ

ทั้งนี้คาดว่าปีนี้จะมีลูกค้า 50,000 -100,000 ราย และคาดว่าจะได้เพิ่มอีก 1 แสนราย จากหน่วยงานราชการ ซึ่งขณะนี้อยู่ระหว่างรอขั้นตอนการอนุมัติ และตั้งเป้าเพิ่มลูกค้าเป็น 3-4 แสนรายภายในปี 63 โดยบริษัทจะมีรายได้จากค่าใช้บริการรายเดือนๆละ 800 บาทต่อเครื่อง และรายได้จากการจำหน่ายเครืองลูกข่ายวิทยุคมนาคมระบบดิจิทัล (Digital Trunked Radio) ราคาเครื่องละ 2-6 หมื่นบาท ขณะเดียวกันการลงทุนเสาสัญญาณ มีวงเงิน 2.5 พันล้านบาท ซึ่งทยอยลงทุนในช่วงปลายปี 60 และจะลงทุนในปีนี้อีก 200-300 ต้น

อันดับ 3 บริษัท ทีอาร์ซี คอนสตรัคชั่น จำกัด (มหาชน) หรือ TRC ราคาหุ้นปรับตัวลดลง 53.47% โดยราคาหุ้นปรับตัวลดลงจากระดับ 1.01 บาท (29 ธ.ค.60) มาอยู่ที่ระดับ 0.17 บาท (31 ส.ค.61) คาดนักลงทุนทยอยขายหุ้นตลอด 8 เดือน เนื่องจากผลการดำเนินงานที่ถดถอยอีกทั้งงวดครึ่งแรกปี 2561 พลิกขาดทุน 36.50 ล้านบาท จากปีก่อนมีกำไร 31.12 ล้านบาท

ด้านนายภาษิต ลี้สกุล ประธานเจ้าหน้าที่บริหาร เปิดเผยว่า บริษัทคาดว่ารายได้ในปีนี้คาดว่าจะทำได้ราว 2.7-2.8 พันล้านบาท ต่ำกว่าเป้าหมายเดิมที่ตั้งไว้ 8 พันล้านบาท เนื่องจากการก่อสร้างเหมืองโปแตชได้เลื่อนออกไปเป็นปี 62 ซึ่งปัจจุบันอยู่ระหว่างการเจรจาปรับรูปแบบการก่อสร้างแบ่งเป็นเฟส จากเดิมที่จะลงทุนก่อสร้างครั้งเดียวทั้งโครงการ ทำให้บริษัทยังไม่สามารถรับรู้รายได้จากการก่อสร้างเหมืองโปแตชเข้ามาได้

ขณะเดียวกัน แนวโน้มผลการดำเนินงานในช่วงไตรมาส 3/61 คาดว่าจะสามารถพลิกกลับมามีกำไรได้จากไตรมาส 2/61 ที่มีผลขาดทุน เนื่องจากในช่วงไตรมาส 3/61 จะเริ่มมีการทยอยรับรู้รายได้จากงานเข้ามามากขึ้น หลังจากที่ไตรมาสก่อนหน้ายังไม่ค่อยมีรายได้จากงานรับเหมาเข้ามา และมีการรับรู้ผลขาดทุนจากการลงทุนในเหมืองโปแตชสัดส่วน 25% ทำให้เกิดผลขาดทุน

ปัจจุบัน บริษัทมีมูลค่างานในมือ (Backlog) อยู่ที่ 5.6 พันล้านบาท ซึ่งมีกำหนดรับรู้รายได้เข้ามาในครึ่งปีหลังนี้ราว 1.5 พันล้านบาท โดยบริษัทจะพยายามผลักดัน Backlog ในสิ้นปีนี้ให้เพิ่มขึ้นไปแตะระดับ 1 หมื่นล้านบาทด้วยการเดินหน้าเข้าประมูลงานอย่างต่อเนื่องมูลค่ารวมกว่า 5 พันล้านบาท ได้แก่ งานก่อสร้างคลังสินค้าอัจฉริยะของ PTTOR มูลค่า 500-600 ล้านบาท จะรู้ผลภายในเดือน ก.ย.61, งานก่อสร้างโรงงาน Clean Fuel ของ บมจ.ไทยออยล์ (TOP) มูลค่า 2 พันล้านบาท คาดว่าจะรู้ผลในช่วงปลายปีนี้ และงานการนำเสาไฟฟ้าลงใต้ดินของเส้นทางพระราม 9-รัชดา มูลค่า 2.6-2.7 พันล้านบาท คาดหวังได้งานมูลค่า 3-4 พันล้านบาท

อันดับ 4 บริษัท ตะวันออกพาณิชย์ลีสซิ่ง จำกัด (มหาชน) หรือ ECL ราคาหุ้นปรับตัวลดลง 52.97% โดยราคาหุ้นปรับตัวลงจากระดับ 4.04 บาท (29 ธ.ค.60) มาอยู่ที่ระดับ 1.90 บาท (31ส.ค.61) โดยราคาหุ้นปรับตัวแรงเนื่องจากมั่นใจพื้นฐานธุรกิจที่มีกำไร แต่เนื่องจากช่วงที่ผ่านมามีความกังวลเรื่องเกณฑ์คุม non-bank หรือเกณฑ์คุมสัญญาเช่าซื้อใหม่ส่งผลให้ราคาหุ้นมีแรงขายทำกำไรต่อเนื่อง

บล.เอเอสแอล ระบุว่า ใน 2H61 จะสามารถทำผลงานได้ดีกว่าครึ่งปีแรกจากสินเชื่อที่มีแนวโน้มปรับตัวขึ้น และการขยายจำนวนลูกค้าใหม่เพิ่มเติมจากปัจจุบันที่มีฐานลูกค้าอยู่ที่ราว 7 หมื่นราย ขณะที่ยังตั้งเป้าอัตรากำไรสุทธิให้สูงกว่า 20% รวมถึงปัจจัยด้านการลดการตั้ง provision ตาม IFRS9 ที่เร่งตั้งในไตรมาส 2 ที่ผ่านมาแล้วนั้นจะช่วยให้กำไรสุทธิเติบโตได้อีกในส่วนที่เหลือของปี เราคาดว่าทั้งปีจะมีผลประกอบการที่มากกว่าปีก่อนที่ 128 ล้านบาท ทางด้านความกังวลเรื่องกฎระเบียบของ non-bank หรือเกณฑ์คุมสัญญาเช่าซื้อใหม่ อย่างไรก็ดีประเมินว่าผลกระทบต่อผลประกอบการจะจำกัด แนะนำ “ซื้อ” ที่ราคาเป้าหมาย 3 บาท อิง IAA Consensus upside 59.6%

อันดับ 5 บริษัท เวิร์คพอยท์ เอ็นเทอร์เทนเมนท์ จำกัด (มหาชน) หรือ WORK ราคาหุ้นปรับตัวลดลง 52.23% โดยราคาหุ้นปรับตัวลงจากระดับ 84.25 บาท (29 ธ.ค.60) มาอยู่ที่ระดับ 40.25 บาท (31ส.ค.61)ราคาหุ้นอ่อนตัวลงแรงตลอด 8 เดือนที่ผ่านมาส่วนใหญ่เป็นผลมาจากผลการดำเนินงานในปีนี้ไม่สดใสทั้งการประกาศงบการเงินไตรมาส 1/61 มีกำไรลดลง

ต่อมาแม้โบรกฯจะมองธุรกิจฟื้นตัวได้ในครึ่งหลังปีนี้แต่ราคาหุ้นก็ไม่สามารถฟื้นตัวขึ้นมาได้เนื่องจากไตรมาส 2/61กำไรลด 69% มาที่ 115.63 ล้านบาท จากปีก่อน 372.79 ล้านบาท เหตุรายได้ทีวีวูบหนัก ส่วน 6 เดือนมีกำไร 281.24 ล้านบาท ลดลง 48% จากปีก่อน 546.17 ล้านบาท

ด้านบล.เคทีบี (ประเทศไทย) ยังแนะนำ “ขาย” ที่ราคาเป้าหมาย 36.00 บาท อิง DCF (WACC 12.1%, TG 3%) เทียบเท่า PER ที่ 31.6x ทั้งนี้ ราคาหุ้นที่ปรับตัวลง -51% ใน 6 เดือนที่ผ่านมา ได้สะท้อนผลประกอบการและเรตติ้งช่อง Workpoint TV ที่ต่ำกว่าตลาดคาดไปบางส่วนแล้ว

มองว่า WORK อยู่ระหว่างการปรับตัวเพื่อรองรับการเปลี่ยนแปลงของพฤติกรรมผู้บริโภค ซึ่งมองว่ารายได้และกำไรสุทธิจะฟื้นตัวอย่างค่อยเป็นค่อยไปตั้งแต่ไตรมาส3/61 ขณะที่คาดว่าจะได้เห็นการฟื้นตัวของกำไรสุทธิอย่างจริงจังเร็วสุดในปี 2019 ดังนั้นยังคงคำแนะนำเพียง “ขาย” จนกว่าเราจะเห็นสัญญาณการฟื้นตัวที่ชัดเจน ปัจจุบัน WORK เทรดอยู่ที่ PER 34.3x ถือว่ายังคงไม่น่าสนใจในระยะสั้น

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน