เปิดโผ 5 หุ้นตัวท็อป SET พุ่งกระฉูดในรอบ 7 เดือน โกยรีเทิร์นเกิน 100%

เปิดโผ 5 หุ้นตัวท็อป SET พุ่งกระฉูดในรอบ 7 เดือน โกยรีเทิร์นเกิน 100%

ภาวะตลาดหุ้นไทยในช่วง 7 เดือนที่ผ่านมายังอยู่ในทิศทางขาขึ้นและสวนโดยเทียบได้จากดัชนีตลาดหุ้นไทย (SET) ณ วันที่ 28 ธ.ค. 2561 อยู่ที่ระดับ 1,563.88 จุด มายืนอยู่ที่ระดับ อยู่ที่ระดับ 1,711.97 จุด ณ วันที่ 31 ก.ค.62 บวกไป 148.09 จุด หรือเพิ่มขึ้น 9.47%

ทั้งนี้แม้ว่าการลงทุนในเดือนก.ค.62 จะอยู่ท่ามกลางปัจจัยภายนอกรุมเร้าแต่ทิศทางตลาดเดือน ก.ค.ปรับตัวลดลงน้อยกว่าตลาดหุ้นขนาดใหญ่ โดยได้รับผลบวกจากความเชื่อมั่นด้านเสถียรภาพทางการเมืองภายในประเทศที่ดีขึ้น สอดคล้องกับการปรับ outlook เป็นบวกของบริษัทจัดอันดับ rating ส่งผลให้ผู้ลงทุนต่างประเทศยังคงซื้อสุทธิอย่างต่อเนื่องตั้งแต่ต้นปีถึงปัจจุบัน

อย่างไรก็ดีควรจับตามองความเสี่ยงจากปัจจัยภายนอก ได้แก่ สถานการณ์สงครามการค้าที่เริ่มมีสัญญาณของความขัดแย้งที่รุนแรงขึ้น ความขัดแย้งทางการค้าระหว่างจีนสหรัฐ ตลอดจนทิศทางการดำเนินนโยบายทางการเงินของธนาคารกลางสหรัฐ

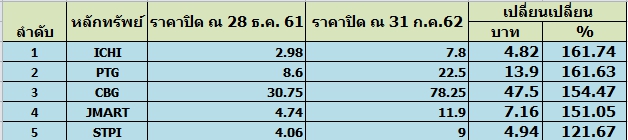

ทั้งนี้จากแนวโน้มดังกล่าวทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจราคาหุ้น SET ช่วง 7 เดือนที่ผ่านมาโดยเทียบราคาหุ้น ณ วันที่ 28 ธ.ค. 2561- ณ วันที่ 31 ก.ค.62มานำเสนอ โดยคัดเลือกกลุ่มหุ้นที่ปรับตัวขึ้นแรงเกิน 100% ซึ่งคัดเลือกมา 5 ตัว คือ ICH,PTG,CBG,JMART และ STPI ดังตารางประกอบ

อันดับ 1 บริษัท อิชิตัน กรุ๊ป จำกัด (มหาชน) หรือ ICHI โดยราคาหุ้นในช่วง 7 เดือนปรับตัวขึ้นถึง 161.74% จากยืนที่ระดับ 2.98 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 7.80 บาท ณ วันที่ 31 ก.ค.62 โดยนักลงทุนเก็งกำไรผลการดำเนินงานปีนี้สดใสล่าสุดผลการดำเนินงานไตรมาส 2/62 พลิกมีกำไร 136.75 ล้านบาท จากปีก่อนขาดทุน 30.37 ล้านบาท ส่วนงบ 6 เดือนปี 2562 มีกำไร 250.99 ล้านบาท โต 9,785.43% จากปีก่อนมีกำไร 2.54 ล้านบาทโ ดยผลการดำเนินงานเพิ่มขึ้นเนื่องจากรายได้จากการขายเพิ่มขึ้น

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า บริษัท อิชิตัน กรุ๊ป จำกัด (มหาชน) หรือ ICHI ปรับราคาเป้าหมายขึ้นจากเดิม 5 บาทเป็น 7.30 บาท จากการปรับกำไรปีนี้ขึ้น 21% เป็น 382 ลบ. +772% เทียบช่วงเดียวกันของปีก่อน เพราะแนวโน้มกำไรไตรมาส 2/62 ดีกว่าที่เคยคาด เนื่องจากรายได้กลับมาโตทั้งในและต่างประเทศ

ตลาดชาเขียวในประเทศเริ่มฟื้น ส่วนการส่งออกพึ่งพาตลาด CLMV เป็นหลักซึ่งโตได้ดี ล่าสุดเพิ่มสินค้าน้ำมะพร้าว “Ichitan WANG” ส่งออกไปจีนผ่าน JD.com และยังได้ลูกค้า OEM เข้ามาเพิ่ม ช่วยเพิ่มการใช้กำลังการผลิต หนุนมาร์จิ้นให้ดีขึ้น และยังเน้นลดต้นทุนและค่าใช้จ่ายเหมือนเดิม

อันดับ 2 บริษัท พีทีจี เอ็นเนอยี จำกัด (มหาชน) หรือ PTG โดยราคาหุ้นในช่วง 7 เดือนปรับตัวขึ้นถึง 161.62% จากยืนที่ระดับ 8.60 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 22.50 บาท ณ วันที่ 31 ก.ค.62 คาดเก็งผลประกอบออกมาสดใสโดยล่าสุดงบไตรมาส 2/62 มีกำไรโต 142%

บล.ทิสโก้ ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” PTG ราคาเป้าหมาย 24 บาท/หุ้น โดยบริษัทประกาศกำไรสุทธิ 2Q19 อยู่ที่ 428 ล้านบาท เพิ่มขึ้น 142% เทียบช่วงเดียวกันของปีก่อนแต่ลดลง 18% เทียบไตรมาสก่อนหน้า ซึ่งเป็นไปตามที่เราคาดไว้ (422 ล้านบาท) แต่ดีกว่าที่ตลาดคาดไว้ 17% และหากไม่รวมการตั้งสำรองผลประโยชน์พนักงานตามกฎหมาย 34.7 ล้านบาท กำไรปกติอยู่ที่ 463 ล้านบาท (+161% เทียบช่วงเดียวกันของปีก่อน, -11% เทียบไตรมาสก่อนหน้า) โดยการเติบโตของผลประกอบการหลักๆ มาจากรายได้ การควบคุมค่าใช้จ่ายอัตรากำไรที่เติบโตขึ้น

อันดับ 3 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG โดยราคาหุ้นในช่วง 7 เดือนปรับตัวขึ้นถึง 154.47% จากยืนที่ระดับ 30.75 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 78.25 บาท ณ วันที่ 31 ก.ค.62 โดยได้รับแรงหนุนจากแผนธุรกิจเด่นและคาดว่าปี 62 จะเป็นปีทองของ CBG เนื่องจากกำไรจะ Turnaround อย่างชัดเจน หลังจากที่กำไรปกติเติบโตติดลบ 2 ปีติดต่อกัน โดยปัญหาสำคัญได้รับการแก้ไข ส่งผลให้ปีนี้กำไรเติบโตโดดเด่น โดยล่าสุดผลการดำเนินงานไตรมาส 2/62 ออกมาโดดเด่น 163%

บล.เคทีบี (ประเทศไทย) ระบุว่า ยังคงคำแนะนำ “ซื้อ” แต่ปรับราคาเป้าหมายปี 2020 ขึ้นเป็น 95.00 บาท อิง PER 38x (-0.25SD below 5-yr average PER) จากเดิม 83.00 บาท อิง PER 35x CBG รายงานกำไรสุทธิไตรมาส 2/62 ทำสถิติสูงสุดใหม่ที่ 552 ล้านบาท (+163%เทียบช่วงเดียวกันของปีก่อน, +32%เทียบไตรมาสก่อนหน้า) สูงกว่าตลาดและเราคาดถึง 17% และ 7% จาก gross margin (GPM) ที่สูงถึง 37.6% (สูงสุดในรอบ 18 ไตรมาส)

โดย GPM ต่างประเทศอยู่ที่ 43.8% สูงสุดเป็นประวัติการณ์ ทั้งนี้เรามีการปรับประมาณกำไรสุทธิปี 2019/20E เพิ่มขึ้นอีก +4.2%/+5.5% ตามลำดับ เป็น 2,000 ล้านบาท และ 2,503 ล้านบาท เพื่อสะท้อนผลประกอบการ 2Q19 ที่ออกมาดีกว่าที่เราคาดและแนวโน้ม GPM ที่จะทรงตัวในระดับสูงจากต้นทุนวัตถุดิบและ packaging ที่มีแนวโน้มลดลง

ราคาหุ้นจะปรับตัวเพิ่มขึ้นและ outperform SET เกือบ 100% ใน 6 เดือนที่ผ่านมาสะท้อนกำไรที่ปรับตัวขึ้นอย่างมากใน 1H19 (+149% YoY) อย่างไรก็ตาม เรามองว่าราคาหุ้นปัจจุบันยังเทรดที่ระดับ valuation ไม่สูงมากเกินเมื่อเทียบกับในอดีต (below 5-yr average PER) และเทียบกับอัตราการเติบโตของกำไรสุทธิปี 2019/20E ที่ +72%/+25% ดังนั้นเรายังคงเลือก CBG เป็น top pick ของกลุ่ม Food & Beverage เรามองว่า CBG กำลังเข้าสู่วัฏจักรการเติบโตรอบใหม่ตั้งแต่ปี 2019 เป็นต้นไป

นายพงศานติ์ คล่องวัฒนกิจ ประธานผู้บริหารฝ่ายการเงิน บมจ.คาราบาวกรุ๊ป (CBG) กล่าวว่า บริษัทคาดรายได้ปีนี้จะเติบโต 10% จากปีก่อนที่มีรายได้อยู่ที่ 14,597 ล้านบาท โดยครึ่งปีแรกทำรายได้แล้ว 7,170 ล้านบาท ขณะที่คาดว่าผลการดำเนินงานในครึ่งปีหลังนี้จะเติบโตดีกว่าครึ่งปีแรก จากการออกแคมเปญใหญ่”พบสาวบาวแดงพบโชค”เพื่อกระตุ้นยอดขายภายในประเทศ วางงบลงทุนด้านการตลาดไว้ที่ 100 ล้านบาท ซึ่งเชื่อมั่นว่าจะสร้างยอดขายให้เติบโตโดดเด่น

พร้อมกันนั้น บริษัทมีแผนจะมุ่งเน้นการทำตลาดในประเทศเมียนมาและเวียดนามมากขึ้น โดยตั้งเป้ายอดขายในเมียนมาไว้ที่ 150 ล้านกระป๋อง และในเวียดนาม 100 ล้านกระป๋องภายในปี 63

อันดับ 4 บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART โดยราคาหุ้นในช่วง7 เดือนปรับตัวขึ้นถึง 151.05% จากยืนที่ระดับ 4.74 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 11.90 บาท ณ วันที่ 31ก.ค.62 โดยได้รับแรงหนุนจากแผนธุรกิจเด่นและคาดว่าปี 62 กำไรเติบโตโดดเด่น โดยล่าสุดผลการดำเนินงานไตรมาส 2/62 ออกมาโตแรง 208%

บริษัทหลักทรัพย์โนมูระ พัฒนะสิน จำกัด (มหาชน) ระบุในบทวิเคราะห์ ว่า บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART รายงานกำไรสุทธิไตรมาส 2/62 ที่ 137 ล้านบาทโดยเติบโตแรงถึง 208% จากช่วงเดียวกันเมื่อปีก่อน และเติบโต 16% จากไตรมาสก่อน ดีกว่าตลาดคาด 9.6% และที่บล.โนมูระฯ คาด 132 ล้านบาท ทั้งนี้กำไรเร่งตัวขึ้นเด่นเป็นไตรมาสที่ 2 ติดต่อกัน และสูงสุดในรอบ 7 ไตรมาส

โดยได้แรงหนุนจากบริษัทลูก นำโดย 1. JMT (ถือหุ้น 55.8%) จากพอร์ตหนี้เสียบางส่วนตัดเงินลงทุนหมดส่งกำไรให้ JMART ที่ 82.8 ลบ. เป็นสัดส่วน 60% ของกำไร

2.SINGER (ถือหุ้น 30.3%) คำนวณเป็นส่วนแบ่งกำไร 15.9 ลบ. หนนุจากสินเชื่อจำนำทะเบียนรถยนต์ รายงานงบไตรมาส 2/62 มีกำไร 52.5 ลบ. เติบโตเด่น 24% จากปีก่อน, 31% จากไตรมาสก่อน 3. J Mobile ได้อานิสงส์จัดงานครบรอบ 30 ปี และจับมือกับ AIS หนุนอัตรากำไรขั้นต้นปรับตัวดีขึ้น

3.J Fintech พอร์ตสินเชื่อที่ 3.7 พันลบ. ลดลง 5% จากไตรมาสก่อน (ไตรมาส 1/62 ที่ 3.9 พันลบ.) จากควบคุมคุณภาพลูกหนี้มากขึ้น ในขณะที่ NPL Ratio แข็งแรงขึ้นอย่างมีนัยสำคัญลดลงที่ 4.4% (ไตรมาส 1/62 ที่ 5.1%) พลิกเป็นกำไรจากช่วงเดียวกันเมื่อปีก่อน รวมทั้งหมด รายได้รวมของ JMART ที่ 2.79 พันล้านบาท ชะลอตัวลง 15% จากช่วงเดียวกันเมื่อปีก่อน, ลดลง 3% จากไตรมาสก่อน โดยส่วนหลักลดลงจากยอดขายมือถือ J Mobile ในขณะที่ อัตรากำไรขั้นต้น/อัตรากำไรสุทธิอยู่ในกรอบใกล้เคียงเดิมที่ระดับ 25.7%/4.9% ตามลำดับ (ไตรมาส 2/62 : 27%/4.1%)

สำหรับแนวโน้มกำไรสุทธิไตรมาส 3/62 คาดจะเติบโตจากช่วงเดียวกันเมื่อปีก่อน และจากไตรมาสก่อนอย่างต่อเนื่องตอกย้ำกำไรสุทธิปี 62 เดินหน้าทำจุดสูงสุดใหม่ที่ 520.9 ล้านบาท นอกเหนือจาก ผลประกอบการที่โดดเด่น ประเด็นเปิดตัวระบบปล่อยสินเชื่อผ่านระบบ Blockchain ประเภท B2P (ระหว่างบริษัทกับบุคคล) ภายใต้ชื่อ “J Loan Lite” พร้อมประยุกต์ใช้ฟังก์ชั่น J Score ประเมินคุณภาพของผู้ขอกู้โดยเริ่มทดลองปล่อยสินเชื่อที่ 3 พันบาทต่อคนในช่วงแรก คาดจะได้รับความสนใจดีจากอัตราดอกเบี้ยต่ำ และอนุมัติรวดเร็ว ซึ่งเรายังไม่ได้รวมไว้ในประมาณการ รอดูพัฒนาการในไตรมาส 4/62 อีกครั้ง

ทั้งนี้คงคำแนะนำ ซื้อ มูลค่าพื้นฐานปี 62 ที่ 15.30 บาทต่อหุ้น นอกจากนี้บริษัทประกาศจ่ายหุ้นปันผล 4.26 : 1 (หุ้นเดิม : หุ้นใหม่) ซึ่งหลังขึ้นเครื่องหมาย XD มูลค่าพื้นฐานปี 62 ใหม่จะอยู่ที่ 12.40 บาทต่อหุ้น หลังจำนวนหุ้นทั้งหมดเพิ่มขึ้นเป็น 873.8 ล้านหุ้นจาก 734.3 ล้านหุ้น ในขณะที่กำไรสุทธิครึ่งปีหลังของปี 62 มีแนวโน้มโดดเด่นกว่าครึ่งปีแรก ส่งผลให้ประมาณการกำไรปี 62/63 มี Upside risk ทั้งนี้บล.โนมูระฯ ประเมินกำไรปี 62 ใกล้เคียง Consensus คาด 504 ล้านบาท

อันดับ 5 บริษัท เอสทีพี แอนด์ ไอ จำกัด (มหาชน) หรือ STPI โดยราคาหุ้นในช่วง 7 เดือนปรับตัวขึ้นถึง 121.67% จากยืนที่ระดับ 4.06 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 9.00 บาท ณ วันที่ 31 ก.ค.62

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า STPI (TP19F 8.5*) Earnings outlook: ธุรกิจผ่านจุดต่ำสุดมาแล้ว และคาดจะพลิกมาทำกำไรปีนี้ 2.09 พันล้านบาท เริ่มเห็นสัญญาณบวกการได้รับงาน และมีลุ้นงานประมูลมากขึ้นในครึ่งหลังปี 2562 รวมถึง จะเริ่มเห็นผลการกระจายความเสี่ยงผ่านการลงทุนธุรกิจอื่นๆ

Valuation :ราคาพักฐานสั้นจบลง ลุ้น Outperform ต่อ ยังเป็นจุดลงทุนได้ หลังผ่านจุดแย่สุดของธุรกิจมาแล้ว มูลค่าพื้นฐาน19F ที่ 8.50 บาท

Catalyst: กลุ่ม Mid small จะเป็นตัวเลือกที่เริ่มน่าสนใจ และมีแนวโน้มได้รับงานก่อสร้างเพิ่ม 4.0-6.2 พันลบ.ในช่วงครึ่งหลังปี 62 หนุนผลประกอบการฟื้นตัวเด่น ในขณะที่มีโอกาสได้รับค่าชดเชยเพิ่มกลับคืนมาในอนาคต ซึ่งคาดคืบหน้าในไตรมาส 3/62 และจะเป็น upside ต่อประมาณการปี 62

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน