7 หุ้น mai พื้นฐานแกร่งแรงไม่หยุด! โชว์ 11 เดือนฟันรีเทิร์นสูงสุด160%

7 หุ้น mai พื้นฐานแกร่งแรงไม่หยุด! โชว์ 11 เดือนฟันรีเทิร์นสูงสุด160%

ทิศทางตลาดหุ้นไทยในช่วง 11 เดือนแรกปี 2562 พบว่าดัชนีอ่อนตัวลงอย่างต่อเนื่อง โดยเห็นได้จากดัชนีหลุดแนวรับสำคัญทั้ง 1700 จุด และ 1600 จุด ในช่วงครึ่งปีหลัง 2562 เนื่องจากนักลงทุนกังวลปัจจัยสงครามการค้า,การประท้วงในฮ่องกง และผลประกอบการบริษัทจดทะเบียนในช่วง 9 เดือนออกมาไม่สดใส

ล่าสุดการเจรจาการค้าระหว่างสหรัฐฯ และจีน เนื่องจากสองประเทศสามารถบรรลุข้อตกลงทางการค้าขั้นต้นได้ และการขึ้นภาษีสินค้านำเข้าจากจีน ซึ่งจะมีผลในเดือนธ.ค. 62 นี้ถูกยกเลิกไป โดยทรัมป์จะลดภาษีนำเข้าจากจีนวงเงิน US$1.2 แสนล้าน จาก 15% เหลือครึ่งหนึ่งหรือ 7.5% แต่จะยังเก็บภาษี 25% กับสินค้าจีนมูลค่า US$2.5 แสนล้านต่อไป ขณะที่จีนได้ประกาศยกเลิกแผนที่จะตอบโต้เช่นกัน

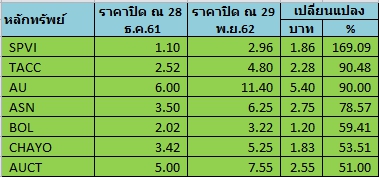

อย่างไรก็ตามครั้งก่อนได้นำเสนอกลุ่มหุ้น SET ปรับตัวขึ้นแรงไปแล้ว สำหรับครั้งนี้ทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น mai ในช่วง 11 เดือนมานำเสนอโดยคัดเลือกหุ้นที่ปรับตัวแรง 10 อันดับแรกตามตารางประกอบดังนี้

อันดับ 1 บริษัท เอส พี วี ไอ จำกัด (มหาชน) หรือ SPVI โดยราคาหุ้นในช่วง 10 เดือนปรับตัวขึ้นถึง 169.09% จากยืนที่ระดับ 1.10 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 2.96 บาท ณ วันที่ 29 พ.ย.62 โดยราคาหุ้นปรับตัวขึ้นแรงส่วนใหญ่มาจากพื้นฐานบริษัทที่แกร่งโดยเห็นได้จากกำไรเพิ่มขึ้นต่อเนื่องและแผนธุรกิจเด่นทำให้นักลงทุนเข้ามาไล่ราคา

โดยปี 2560 มีกำไรสุทธิ 30.46 ล้านบาท ปี 2561 มีกำไรสุทธิ 45.22 ล้านบาท และล่าสุดผลประกอบไตรมาส 3/62 มีกำไรสุทธิ 16.22 ล้านบาท โต 91.82% จากปีก่อน 8.46 ล้านบาท ส่วนงวด 9 เดือนโต 67% มาที่ 43.82 ล้านบาท จากปีก่อน 26.30 ล้านบาท

บล.ฟินันเซีย ไซรัส ระบุว่า กรณี Apple เปิดตัว iPhone, iPad, Apple watch รุ่นใหม่ วางจำหน่าย 20 ก.ย.62 (ขายในไทย ต.ค.-พ.ย.) แม้ราคาจะถูกกว่า iPhone XS, XR ตอนเปิดตัว 11-17% แต่ถือว่าท้าทายในช่วงที่กำลังซื้อทั่วโลกไม่แข็งแรงนัก และมือถือรุ่นนี้ไม่รองรับ 5G ขณะที่บรรดาหุ้นที่เกี่ยวข้องกับ Apple ได้แก่ COM7, SPVI, JMART, SYNEX กำไรมักดีที่สุดในไตรมาส 4/62

อันดับ 2 บริษัท ที.เอ.ซี. คอนซูเมอร์ จำกัด (มหาชน) หรือ TACC โดยราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 90.48% จากยืนที่ระดับ 2.52 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 4.80 บาท ณ วันที่ 29 พ.ย.62 โดยราคาหุ้นปรับตัวแรงเนื่องจากผลประกอบการแข็งแกร่งและแผนธุรกิจสดใสทำให้ราคาหุ้นทะยานแรงในช่วง 11 เดือนที่ผ่านมา

ล่าสุดสำหรับงวด 9 เดือนปี 62 มีกำไรสุทธิ 117.39 ล้านบาท เพิ่มขึ้น 99% จากงวดเดียวกันของปีก่อนมีกำไรสุทธิอยู่ที่ 58.95 ล้านบาท ซึ่งทุบสถิติสูงสุดได้อย่างต่อเนื่อง ขณะที่มีรายได้รวมอยู่ที่ 1,1296.7 ล้านบาท เพิ่มขึ้น 22% จากงวดเดียวกันปีก่อนที่มีรายได้รวมอยู่ที่ 925.13 ล้านบาท

ปัจจัยที่สนับสนุนให้ผลการดำเนินงานเติบโต เนื่องจากธุรกิจเครื่องดื่มทุกช่องทางการจำหน่ายสามารถเติบโตได้ดีตามแผนที่วางไว้ โดยเฉพาะสินค้าผ่านช่องทาง All Cafe มีรายได้เพิ่มมากขึ้น ตามเมนู Non-coffee โดยเฉพาะชานมบุก ซึ่งได้รับการผลตอบรับดีเกินคาด ขณะที่เครื่องดื่มตามฤดูกาลอย่าง เมล่อนลาเต้ และน้ำฝรั่งชมพู รวมถึงเครื่องดื่ม Hershey’s ที่จำนวนโถเพิ่มขึ้น ทำให้มีรายได้มากขึ้นด้วย

โดยแนวโน้มสถานการณ์ธุรกิจในช่วงโค้งสุดท้ายของปีนี้ น่าจะยังอยู่ในทิศทางที่ดีต่อเนื่องและช่วยผลักดันให้การเติบโตทั้งปีให้เป็นไปตามเป้าหมายที่วางไว้โดยมีรายได้รวมเติบโตระดับ 15% ซึ่งยังคงทำสถิติสูงสุดต่อเนื่องได้อีกครั้ง

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า แนวโน้มกำไรไตรมาส 4/62 ยังดีต่อ เบื้องต้นคาด 43-45 ลบ. +6% เทียบไตรมาสก่อนหน้า, +50% เทียบช่วงเดียวกันของปีก่อน เพราะเป็น high season มีการออกสินค้าเครื่องดื่มใหม่ และการจัดงาน event ใหญ่ (Rilakkuma) ที่ผ่านมา ทำรายได้ตามเป้า

ปี 2563 บริษัทตั้งเป้ารายได้โต 10-15% จากเครื่องดื่มในประเทศ ซึ่งปรับสูตรน้ำตาลให้น้อยลงไปอีกเหลือเพียง 6-8 กรัม รองรับภาษีไปถึงปี 2023 และยังมีแผนออกเมนูใหม่มากขึ้น และจะนำ Character business ไปรุกต่างประเทศ เช่นให้ลิขสิทธิ์สำหรับร้าน Cafe ในต่างประเทศ ปัจจุบันมี PE เพียง 17 เท่า ต่ำกว่าหุ้นกลุ่มเครื่องดื่มที่เฉลี่ย 23 เท่า

อันดับ 3 บริษัท อาฟเตอร์ ยู จำกัด (มหาชน) หรือ AU ราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 90.00% จากยืนที่ระดับ 6.00 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 11.40 บาท ณ วันที่ 29 พ.ย.62

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า AU (NEUTRAL, TP13.1) สำหรับผลประกอบการช่วงไตรมาส 4/62 คาดจะยังโตต่อ เทียบช่วงเดียวกันของปีก่อนโดยมอง key growth driver จะมาจากจำนวนสาขาใหม่ที่เพิ่มขึ้นถึง 6 – 7 แห่ง เทียบช่วงเดียวกันของปีก่อนทั้งนี้จาก SSSG ที่สูงกว่าคาดในไตรมาส 3/62 ทำให้มองว่าประมาณการกำไรปี 2562 ของมีโอกาสเกิด upside เล็กน้อยในขาของ full year SSSG ที่สูงกว่าคาด โดยเบื้องต้นประเมินว่าทุกๆ +2% ที่เพิ่มขึ้นของ full year SSSG จะส่งผลให้ประมาณการกำไรเพิ่มราว +1% หรือราว 3 ลบ.

อย่างไรก็ตามยังคงคำแนะนำ Neutral สำหรับ AU ที่ TP20F 13.10 บาท/หุ้น โดยถึงแม้ว่า story ของหุ้นยังโตต่อได้ตามการขยายสาขาและการออกผลิตภัณฑ์ใหม่ที่ต่อเนื่อง แต่มองว่าผลประกอบการของบริษัทฯ มีแนวโน้มจะไม่หวือหวาเท่าช่วงที่ผ่านมา จึงแนะนำเพียงรอซื้อเมื่ออ่อนตัว

บล.เออีซี ระบุในบทวิเคราะห์ว่า หุ้นที่มีกำไรช่วงไตรมาส 3/62 โตดี และคาดโตต่อเนื่องช่วงไตรมาส 4/62 บวกกับทั้งปี 62-63 โตเทียบช่วงเดียวกันของปีก่อน: AU, MINT, PLANB, CHG, AEONTS

อันดับ 4 บริษัท เอเอสเอ็น โบรกเกอร์ จำกัด (มหาชน) หรือ ASN ราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 78.57% จากยืนที่ระดับ 3.50 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 6.25 บาท ณ วันที่ 29 พ.ย.62 คาดราคาหุ้นปรับตัวขึ้นอย่างต่อเนื่องเป็นผลมาจากผลการดำเนินงานมีกำไรสดใส ล่าสุดงบ 9 เดือน ปี 2562 มีกำไรสุทธิ 22.45 ล้านบาท จากปีก่อนอยู่ที่ 13.41 ล้านบาท

ทั้งนี้บริษัทดำเนินธุรกิจเป็นนายหน้าประกันวินาศภัยซึ่งมุ่งเน้นการขายประกันภัยรถยนต์เป็นหลัก และได้ถือหุ้นร้อยละ 99.99 ในบริษัท เอเอสเอ็น ไลฟ์ โบรกเกอร์ จำกัด ซึ่งดำเนินธุรกิจเป็นนายหน้าประกันชีวิต และถือหุ้นร้อยละ 99.99 ในบริษัท ได้เงิน ดอทคอม จำกัด ซึ่งดำเนินธุรกิจให้บริการจับคู่ผู้ให้กู้ยืมเงินและผู้กู้ยืมเงิน

อันดับ 5 บริษัท บิซิเนส ออนไลน์ จำกัด (มหาชน) หรือ BOL ราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 59.41% จากยืนที่ระดับ 2.02 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 3.22 บาท ณ วันที่ 29 พ.ย.62 คาดราคาหุ้นปรับตัวขึ้นอย่างต่อเนื่องเป็นผลมาจากผลการดำเนินงานมีกำไรเพิ่มขึ้นต่อเนื่องนับตั้งแต่ปี 2558 ล่าสุดงบ 9 เดือน ปี 2562 มีกำไรสุทธิ 121.62 ล้านบาท จากปีก่อนอยู่ที่ 88.73 ล้านบาท

โดยบริษัทเป็นผู้นำในการให้บริการข้อมูลเพื่อการตัดสินใจทางธุรกิจที่ครอบคลุมทั้งด้านโอกาสและความเสี่ยงในการทำธุรกิจ โดยให้บริการข้อมูลเชิงลึกผ่านซอฟต์แวร์และแอพพลิเคชั่นที่ทันสมัย ตลอดจนเป็นผู้ออกแบบและพัฒนาโซลูชั่นสำหรับผู้ประกอบการและสถาบันการเงิน รวมถึงเป็นที่ปรึกษาทางธุรกิจทั้งในประเทศและภูมิภาคอาเซียน

อับดับ 6 บริษัท ชโย กรุ๊ป จำกัด (มหาชน) หรือ CHAYO ราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 53.51% จากยืนที่ระดับ 3.42 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 5.25 บาท ณ วันที่ 29 พ.ย.62 คาดเก็งกำไรจากแผนธุรกิจเด่นและกำไรสดใส

บล.ทรีนีตี้ ระบุว่า คาดกำไรปี 62 ที่ 119 ล้านบาท โดยกำไรงวด 9 เดือนที่ผ่านมาเติบโตสูงคิดเป็นราว 76% ของประมาณการทั้งปี ขณะที่กำไรไตรมาส 4/62 อาจทรงตัว เทียบช่วงเดียวกันของปีก่อน หรืออาจเพิ่มขึ้นได้หากมีการขายหลักประกันเพิ่มเติม ทำให้แนวโน้มกำไรปี 62 อาจสูงกว่าที่คาดการณ์ได้

สำหรับแนวโน้มในปี 63 คาดว่าการขยายธุรกิจบริหารหนี้ การปล่อยสินเชื่อ และการขายทรัพย์หลักประกัน จะเป็นปัจจัยบวกทำให้กำไรจะยังเติบโตสูงต่อเนื่องได้ โดยยังคงประมาณการกำไรปี 62-63 ไว้ แต่มีโอกาสปรับเพิ่มขึ้นได้คงราคาเป้าหมายปี 63 ที่ 6.2 บาท อิง PBV 3 เท่า ยังคงคำแนะนำ “ซื้อ”

อันดับ 7 บริษัท สหการประมูล จำกัด (มหาชน) หรือ AUCT ราคาหุ้นในช่วง 11 เดือนปรับตัวขึ้นถึง 51% จากยืนที่ระดับ 5.00 บาท ณ วันที่ 28 ธ.ค.61 ขึ้นมาอยู่ที่ระดับ 7.55 บาท ณ วันที่ 29พ.ย.62 ราคาหุ้นทะยานแรงในช่วงดังกล่าวคาดว่าได้รับแรงหนุนจากพื้นฐานธุรกิจที่มีกำไรต่อเนื่อง

โดยปี 2558 มีกำไรสุทธิ 187.65 ล้านบาท ปี 2559 มีกำไรสุทธิ 125.61 ล้านบาท ปี 2560 มีกำไร 103.93 ล้านบาท ปี 2561 มีกำไรสุทธิ 170.47 ล้านบาท และงวด 9 เดือนปี 2562 มีกำไรสุทธิ 160.20 ล้านบาท จากปีก่อนอยู่ที่ 119.54 ล้านบาท

บล.ทรีนีตี้ ระบุในบทวิเคราะห์ว่า โดยธรรมชาติของธุรกิจประมูลรถยนต์นั้น สถาบันการเงินที่เป็นเจ้าของรถยึดจะมีความต้องการนำรถมาออกประมูลก่อนสิ้นปี เพื่อป้องการการถูกตีมูลค่าที่ต่ำลงเพราะอายุของรถนั้นสูงขึ้น ทำให้รถยนต์ถูกนำมาประมูลในปริมาณมากช่วงสิ้นปี ซึ่งถือว่าเป็นผลดีต่อบริษัท ดังนั้นจึงเชื่อว่าบริษัทจะมีรายได้และกำไรเติบโตได้ดีขึ้นทั้งในเชิง เทียบช่วงเดียวกันของปีก่อน และเทียบไตรมาสก่อนหน้า

โดยคาดว่าบริษัทจะมีรายได้เติบโตเป็น 207 ล้าน (+2% เทียบช่วงเดียวกันของปีก่อน, +3% เทียบไตรมาสก่อนหน้า) และมีกำไรเติบโต +19% เทียบช่วงเดียวกันของปีก่อน, +5% เทียบไตรมาสก่อนหน้า เป็น 61 ล้านบาท ซึ่งการเติบโตที่ดีในไตรมาส 4/62 นี้ จะทำให้บริษัทมีกำไรในปี 2562 นี้เติบโตได้ถึง 30% เทียบช่วงเดียวกันของปีก่อน เป็น 221 ล้านบาท เป็นกำไรที่สูงที่สุดเป็นประวัติการณ์

เชื่อว่าปี 2020 เป็นปีที่ท้าทายมากขึ้นสำหรับธุรกิจ โดยมีปัจจัยกระทบทั้งบวกและลบ โดยในส่วนของปัจจัยบวกนั้น เชื่อว่าแนวโน้ม NPL ในกลุ่มสถาบันการเงินยังเร่งตัวขึ้นตามสภาพเศรษฐกิจที่ชะลอตัว ซึ่งจะส่งผลบวกต่อปริมาณรถยนต์ที่ถูกนำเข้ามาประมูลของบริษัท ขณะที่ปัจจัยลบ ให้น้ำหนักกับแนวโน้มยอดจำหน่ายรถยนต์ใหม่ในประเทศที่จะชะลอตัวลง แต่โดยรวมแล้ว มองว่ากลยุทธ์เชิงรุกของบริษัทจะช่วยผลักดันให้คาดการณ์กำไรสุทธิปี 2020 ยังเติบโตได้ราว 4.5% เทียบช่วงเดียวกันของปีก่อน

ราคาหุ้นได้ปรับตัวลงมาตามที่คาด ในขณะที่ยังเชื่อว่า AUCT จะมีผลการดำเนินงานในปี 2019 และ 2020 ที่แข็งแกร่ง จึงมองว่าการลดลงของราคาหุ้นนั้นเป็นโอกาสที่ดีในการเข้าลงทุน จึงปรับคำแนะนำเป็น “ซื้อ” จากเดิม “ถือ” ที่ราคาเป้าหมายปี 2020 เดิมที่ 8.80 บาท ด้วยวิธี DCF (WACC=9.2%) อีกทั้งบริษัทมีจุดเด่นจากอัตราเงินปันผลที่สูงถึง 5.7% ต่อปี

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน