TTB-KTB-CPF ยืนบวกสวนตลาด รอบครึ่งแรกปี 68 ดัชนีดิ่งหนัก 310 จุด

ส่องหุ้น SET50 ครึ่งแรกปี 68 ชู TTB-KTB-CPF วิ่งสวนตลาด หลัง SET Index ปรับตัวลดลง 310.65 จุด โบรกแนะลงทุน CPF ให้ราคาเป้าหมาย 35 บาท มองกำไรไตรมาส 2 โตต่อเนื่อง รับราคาเนื้อสัตว์เพิ่ม ต้นทุนอาหารลด

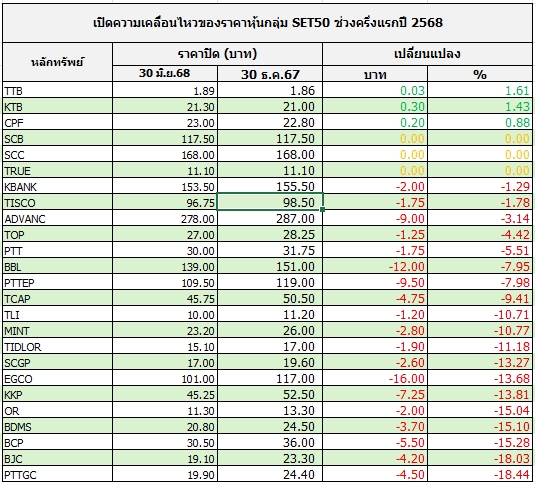

ดัชนีตลาดหุ้นไทย ช่วงครึ่งแรกของปี 2568 ที่ผ่านมา ต้องเผชิญแรงกดดันอย่างทั้งจากปัจจัยภายในและต่างประเทศส่งผลให้ดัชนีตลาดหลักทรัพย์แห่งประเทศไทย (SET Index) ปรับตัวลดลง 310.65 จุด หรือลดลง 22.18% โดยคำนวณจาก ณ สิ้นปี 30 ธ.ค.2567 ดัชนีปิดที่ระดับ 1,400.21 จุด จนกระทั้งมาถึงวันที่ 30 มิ.ย. 2568 ดัชนีปิดที่ระดับ 1,089.56 จุด

ทั้งนี้ จากข้อมูลสถิติการซื้อขายสะสมตั้งแต่ต้นปีจนถึงปัจจุบัน (YTD) แสดงให้เห็นว่า กลุ่มนักลงทุนต่างชาติเป็นกลุ่มที่ขายสุทธิมากที่สุด โดยมียอดขายสุทธิรวมทั้งสิ้น 79,053.44 ล้านบาท รองลงมาเป็นนักลงทุนสถาบันในประเทศ ที่มียอดขายสุทธิ 16,334.40 ล้านบาท และบัญชีบริษัทหลักทรัพย์ ขายสุทธิ 12,220.77 ล้านบาท

ในทางกลับกัน นักลงทุนรายย่อยในประเทศเป็นกลุ่มเดียวที่มีสถานะซื้อสุทธิ โดยมียอดซื้อสะสมสูงถึง 107,608.61 ล้านบาท สะท้อนถึงบทบาทของนักลงทุนรายย่อยในการพยุงตลาดในช่วงที่ความเชื่อมั่นจากกลุ่มนักลงทุนสถาบันและต่างชาติยังอยู่ในระดับต่ำ

“ข่าวหุ้นธุรกิจออนไลน์” ได้รวบรวมข้อมูลการเคลื่อนไหวของราคาหุ้นในกลุ่ม SET50 ตลอดช่วงครึ่งแรกของปี 2568 ท่ามกลางภาวะความผันผวนจากปัจจัยเศรษฐกิจทั้งในประเทศและต่างประเทศ

จากการสำรวจพบว่า หุ้นในกลุ่ม SET50 ส่วนใหญ่เผชิญแรงกดดันจากภาวะตลาดที่ซบเซา ส่งผลให้มีเพียง 3 หลักทรัพย์ที่สามารถปรับตัวเพิ่มขึ้นได้ในช่วงเวลาดังกล่าว ได้แก่ ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB, ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB และ บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF

สำหรับ TTB โดยราคาหุ้นปิด ณ วันที่ 30 มิ.ย. 68 อยู่ที่ 1.89 บาท เทียบกับวันที่ 30 ธ.ค. 68 ปิดอยู่ที่ 1.86 บาท บวกไป 0.03 บาท หรือขึ้นไป 1.61% ขณะที่ KTB ราคาหุ้นปิด ณ วันที่ 30 มิ.ย. 68 อยู่ที่ 21.30 บาท เทียบกับวันที่ 30 ธ.ค. 68 ปิดอยู่ที่ 21.00 บาท บวกไป 0.30 บาท หรือขึ้นไป 1.43% และ CPF ราคาหุ้นปิด ณ วันที่ 30 มิ.ย. 68 อยู่ที่ 23.00 บาท เทียบกับวันที่ 30 ธ.ค. 68 ปิดอยู่ที่ 22.80 บาท บวกไป 0.20 บาท หรือขึ้นไป 0.88%

โดยการปรับตัวขึ้นของหุ้นทั้ง 3 หลักทรัพย์ดังกล่าว สะท้อนถึงความแข็งแกร่งในปัจจัยพื้นฐานของแต่ละบริษัท และความสามารถในการปรับตัวท่ามกลางสภาวะตลาดที่มีความไม่แน่นอนสูง

ขณะที่ บริษัท หลักทรัพย์ พาย จำกัด (มหาชน) ระบุถึง กลุ่มธนาคารพาณิชย์ ว่ากำไรรวมของกลุ่มผ่านระดับสูงสุดไปแล้วในไตรมาส 1/68 ทำให้แนวโน้มจากนี้ไปกำไรของกลุ่มธนาคารมีแนวโน้มชะลอตัวและจะแตะระดับต่ำสุดในไตรมาส 4/68 เหมือนเช่นหลายปีที่ผ่านมา

ทั้งนี้ ทิศทางในไตรมาส 2/2568 ฝ่ายนักวิเคราะห์คาดว่ากำไรสุทธิรวมของธนาคาร อยู่ที่ 57.9 พันล้านบาท เพิ่มขึ้น 2.8% จากปีก่อน, แต่ลดลง 5.2% จากไตรมาสก่อน เพราะแม้ สำรองหนี้ จะผ่อนคลายลงได้ แต่รายได้ดอกเบี้ยสุทธิที่เป็นรายได้หลักปรับลดลง กดดันจากสินเชื่อชะลอตัว และ NIM

เมื่อมองไปข้างหน้า กลุ่มธนาคารพาณิชย์มีความท้าทายสูงขึ้นจากเศรษฐกิจชะลอตัวกระทบจากเสถียรภาพรัฐบาลที่อ่อนแอ ภายหลัง ศาลรัฐธรรมนูญ มีคำสั่งให้ นางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี หยุดปฏิบัติหน้าที่ชั่วคราวอาจกระทบต่อการบริหารประเทศ นอกจากนี้ มาตรการภาษี นำเข้าไปสหรัฐที่สูงขึ้นทำให้ขาดปัจจัยหนุนการเติบโตที่แข็งแกร่ง

อย่างไรก็ดี Valuation ของธนาคารพาณิชย์ซื้อขายที่ 0.7 เท่า PBV’25E (-0.5SD ของค่าเฉลี่ย 10 ปี) และอัตราผลตอบแทนเงินปันผลสูงช่วยลดความผันผวนของราคา ฝ่ายนักวิเคราะห์คงน้ำหนักการลงทุน “เท่ากับตลาด” เลือก ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL และ ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB เป็นหุ้นเด่น

ขณะที่ จากการประเมินของฝ่ายวิเคราะห์ถึงแนวโน้มผลประกอบการกลุ่มธนาคารในไตรมาส 2/2568 พบว่า ภาพรวมมีความหลากหลาย โดยแบ่งออกเป็น 4 กลุ่มหลัก ดังนี้ 1.กลุ่มที่คาดว่ากำไรสุทธิเติบโตทั้งจากปีก่อนหน้าและไตรมาสก่อนหน้า ได้แก่ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP ซึ่งได้รับปัจจัยสนับสนุนจากรายได้ดอกเบี้ยและรายได้ค่าธรรมเนียมที่ปรับตัวดีขึ้น

กลุ่มที่คาดว่ากำไรสุทธิเพิ่มขึ้นจากปีก่อนหน้าแต่ลดลงหรือทรงตัวจากไตรมาสก่อน ประกอบด้วย KTB, BBL, ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT, ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK และ บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB สะท้อนการฟื้นตัวจากฐานต่ำในปีก่อน แต่ได้รับผลกระทบจากค่าใช้จ่ายในการดำเนินงานและการตั้งสำรองฯ ที่เพิ่มขึ้นในไตรมาสนี้

กลุ่มที่กำไรสุทธิปรับเพิ่มขึ้นจากไตรมาสก่อนหน้าแต่ลดลงจากปีก่อน ได้แก่ บริษัท ทุนธนชาต จำกัด (มหาชน) หรือ TCAP และ TTB โดยมีแรงหนุนจากการฟื้นตัวของรายได้ดอกเบี้ยในระยะสั้น แต่อาจยังไม่สามารถชดเชยผลกระทบจากกำไรพิเศษหรือฐานที่สูงในปีก่อนได้

ส่วนหากมองไปที่หุ้นตัวสุดท้ายที่ราคาหุ้นปรับตัวแข็งแกร่ง ท่ามกลางความผันผวนอย่าง บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF นั้น บทวิเคราะห์ บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุว่า ความคิดเห็นจากผู้บริหารประเมินแนวโน้มผลประกอบการในไตรมาส 2/2568 ว่าจะยังคงขยายตัวต่อเนื่องจากไตรมาสแรก โดยมีปัจจัยสนับสนุนหลัก 3 ประการ ได้แก่

1.ปริมาณคำสั่งซื้อมีแนวโน้มเพิ่มขึ้นทั้งจากในประเทศและต่างประเทศ สะท้อนความต้องการบริโภคที่ฟื้นตัว ขณะเดียวกันลูกค้าต่างชาติเพิ่มคำสั่งซื้อล่วงหน้า รองรับช่วงฤดูกาลสำคัญในช่วงครึ่งหลังของปี

2.ทิศทางราคาสุกรและไก่ปรับตัวดีขึ้น โดยราคาสุกรในไทยและเวียดนามคาดว่าจะทรงตัวในระดับสูงราว 80–90 บาท/กิโลกรัม ส่วนราคาสุกรในจีนเริ่มมีสัญญาณฟื้นตัว จากราคาลูกสุกรที่ปรับเพิ่มขึ้น ขณะที่ราคาไก่ยังอยู่ในระดับดี สะท้อนภาวะอุปทานที่ตึงตัว อันเป็นผลจากการระบาดของโรค ASF และโรคทางเดินหายใจในสุกร รวมถึงไข้หวัดนกในสัตว์ปีก ซึ่งมีแนวโน้มรุนแรงขึ้นจากความแปรปรวนของสภาพอากาศ

3.อัตรากำไรขั้นต้น (GPM) คาดว่าจะปรับตัวดีขึ้นต่อเนื่องเมื่อเทียบกับไตรมาสก่อน เนื่องจากต้นทุนวัตถุดิบหลักปรับลดลง ประกอบกับบริษัทมุ่งเน้นการเพิ่มสัดส่วนการขายสินค้าแปรรูปที่มีมูลค่าเพิ่มสูง ช่วยสนับสนุนความสามารถในการทำกำไรอย่างยั่งยืน

ฝ่ายนักวิเคราะห์มีมุมมองเชิงบวก (Positive) ต่อข้อมูลที่ได้รับจากงานประชุมนักวิเคราะห์ เนื่องจากข้อมูลดังกล่าวช่วยตอกย้ำความเชื่อมั่นต่อแนวโน้มผลประกอบการในไตรมาส 2/2568 ที่คาดว่าจะยังคงเติบโตอย่างต่อเนื่อง สอดคล้องกับมุมมองที่ได้สะท้อนไว้ในบทวิเคราะห์ฉบับก่อนหน้า (Earnings Result วันที่ 15 พฤษภาคม 2568) ซึ่งได้มีการปรับประมาณการกำไรขึ้นเรียบร้อยแล้ว

เบื้องต้น คาดว่าผลประกอบการในไตรมาส 2/2568 จะปรับตัวเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน และอยู่ในระดับทรงตัวหรือปรับตัวดีขึ้นเล็กน้อยจากไตรมาสก่อน โดยมีปัจจัยสนับสนุนหลัก ได้แก่ ราคาสุกรในไทยและเวียดนามที่ปรับเพิ่มขึ้น ราคาไก่ทรงตัวในระดับสูง ต้นทุนอาหารสัตว์ที่ปรับลดลงอย่างต่อเนื่อง รวมถึงคาดว่ากำไรส่วนแบ่งจากบริษัทร่วม โดยเฉพาะ CPALL จะปรับตัวเพิ่มขึ้นจากไตรมาสก่อน

ทั้งนี้ คงประมาณการกำไรสุทธิปี 2568 ที่ระดับ 27,025 ล้านบาท เพิ่มขึ้น 38% จากปีก่อน สะท้อนแนวโน้มการฟื้นตัวที่แข็งแกร่งและมีเสถียรภาพ คงคำแนะนำ “ซื้อ” ราคาเป้าหมายที่ 35.00 บาท และยังคงเลือกหุ้นนี้เป็น Top Pick ของกลุ่ม