5 โบรกฯเชียร์ “ซื้อ” BBL จับตากำไรปี 62 โตเฉียด 4 หมื่นลบ.รับสินเชื่อขยายตัว-ค่าใช้จ่ายลด

5 โบรกฯเชียร์ "ซื้อ" BBL จับตากำไรปี 62 โตเฉียด 4 หมื่นลบ.รับสินเชื่อขยายตัว-ค่าใช้จ่ายลด เคาะเป้าสูง 249 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับ ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL หลังได้มีการรายงานผลการดำเนินงานงวดปี 2561 ออกมามีกำไรสุทธิที่ระดับ 3.5 หมื่นล้านบาท เพิ่มขึ้น 7% จากปี 2560 ที่มีกำไร 3.3 หมื่นล้านบาท

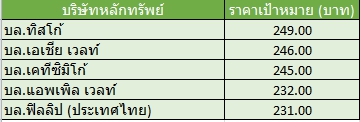

โดยนักวิเคราะห์ บล.เอเชีย เวลท์ ระบุคำแนะนำ “ซื้อ” ในราคาเป้าหมาย 246 บาท/หุ้น โดยมีสัญญาณบวกจาก NIM ที่ปรับตัวดีขึ้น และ NPL ratio ที่ลดลง พร้อมคาดสินเชื่อปีนี้จะขยายตัวเร็วกว่าปีก่อน เนื่องจากสภาวะดอกเบี้ยที่เป็นขาขึ้นอาจหนุนให้ธนาคารขยายสินเชื่อมากขึ้น

อีกทั้งแม้ว่าจะมีปัจจัยเสี่ยงจากเศรษฐกิจโลกที่เริ่มชะลอตัว แต่คาดอุปสงค์ในประเทศ โดยเฉพาะการลงทุนภาครัฐและเอกชน จะเป็นปัจจัยหนุนหลักต่อการเติบโตสินเชื่อปี 2562

อย่างไรก็ตาม ยังชื่นชอบ BBL และเลือกเป็นหุ้นแนะนำกลุ่มธนาคารพาณิชย์จากการที่ธนาคารจะเป็นผู้ได้รับประโยชน์หลักจากแนวโน้มดอกเบี้ยขาขึ้นและอุปสงค์ในประเทศที่สูงขึ้น นอกจากนี้ มูลค่าหุ้น BBL ค่อนข้างถูก ด้วยค่า PBV ปี 2562 เพียง 0.8 เท่า บ่งบอกถึง Downside risk ที่ต่ำ

ด้าน บล.ทิสโก้ ระบุแนะนำ “ซื้อ” ราคาเป้าหมาย 249 บาท/หุ้น เราคาดว่าผลประกอบการจะเร่งตัวขึ้นในปีนี้ หนุนโดยสินเชื่อที่เพิ่มขึ้น, NIM ที่เพิ่มขึ้น และการควบคุมต้นทุนที่ดีขึ้น และด้วยราคาหุ้นที่ PBV 0.91 เท่า ทำให้ราคาหุ้นมีความน่าสนใจ และต่ำกว่าระดับ 1SD ในช่วง 10 ปี

ขณะที่ NPL ขั้นต้นลดลง 4 พันล้านบาท เป็น 8 หมื่นล้านบาท (3.85% ของสินเชื่อ) โดยที่มีการตัดจำหน่ายเพียง 1.3 พันล้านบาทแสดงให้เห็นถึงคุณภาพสินเชื่อที่ดีกว่าคู่แข่ง และทำให้ BBL ลดการตั้งสำรองเป็น 2.8 พันล้านบาท จากเดิม 5.4 พันล้านบาทในไตรมาส 3/61 หรือเทียบเท่า 0.5% ของ Credit Cost และทำให้ Coverage Ratio เพิ่มขึ้นเป็น 191% ทำให้ BBL ยังมีศักยภาพในการเพิ่มผลประกอบการได้

เช่นเดียวกับ บล.เคทีซีมิโก้ ระบุคำแนะนำ “ซื้อ” ให้ราคาเป้าหมาย 245 บาท/หุ้น โดยเลือก BBL เป็นหนึ่งในหุ้นเด่น เนื่องจากเป็นหุ้น defensive play ที่โดดเด่น จากกำไรที่แข็งแกร่ง และงบดุลที่แข็งแรง รวมทั้งอยู่ในสถานะที่ได้ประโยชน์ที่จะรับมือกับความท้าทายต่างๆ ขณะที่มูลค่าหุ้นที่ถูกก็เป็นอีกปัจจัยหนุนหนึ่ง

ด้าน บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์แนะนำ “ซื้อ” ให้ราคาเป้าหมาย 231 บาท/หุ้น พร้อมคงประมาณการกำไรปี 62 ไว้ที่ 39.6 พันล้านบาท เนื่องจากยังมองว่าด้วยความเชี่ยวชาญสินเชื่อขนาดใหญ่ จะทำให้ BBL ได้ประโยชน์จากโครงการลงทุนขนาดใหญ่ทั้งจากภาครัฐ และเอกชนที่จะออกมามากขึ้นในปีนี้

ขณะเดียวกับ บล.แอพเพิล เวลธ์ ระบุในบทวิเคราะห์คงคำแนะนำ “ซื้อ” ให้ราคาเป้าหมาย 232 บาท/หุ้น โดยคาดกำไรสุทธิปี 62 ที่ 3.85 หมื่นลบ. เติบโต 9% จากช่วงเดียวกันปีก่อน จาก provision ที่ลดลง การขยายสินเชื่อและ NIM ที่มีแนวโน้มขยายตัว จากระดับ LLR Coverage ที่สูงและความแข็งแกร่งทางด้านเงินกองทุน ซึ่งคาดว่าจะส่งผลให้ BBL สามารถปล่อยสินเชื่อขนาดใหญ่รองรับการลงทุนโครงสร้างพื้นฐานได้