ดักเก็บ SYNEX ลุ้นกำไรปี 62 โตเฉียด 800 ลบ. ขานรับตลาดมือถือขยายตัวหนุนยอดขายพุ่งกระฉูด

ดักเก็บ SYNEX ลุ้นกำไรปี 62 โตเฉียด 800 ลบ. ขานรับตลาดมือถือขยายตัว หนุนยอดขายพุ่งกระฉูด โบรกฯเคาะเป้าสูง 17.50 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับหุ้น บริษัท ซินเน็ค (ประเทศไทย) จำกัด (มหาชน) หรือ SYNEX หลังมีนักวิเคราะห์หลายสำนักมองแนวโน้มผลประกอบการในปี 62 เติบโตได้ดีจากยอดขายสมาร์ทโฟน (smartphone) ที่ยังขยายตัวดี แม้ภาพรวมอุตสาหกรรมจะชะลอตัวลงแต่ปัจจุบันแบรนด์ต่างๆ จากจีนมีการเข้ามาชิงส่วนแบ่งการตลาดจากแบรนด์จากประเทศอื่นได้มากขึ้น ประกอบกับบริษัทมีแผนการออกผลิตภัณฑ์ใหม่อย่างต่อเนื่อง

ด้านนายกวี ชูกิจเกษม รองกรรมการผู้จัดการ บล.กสิกรไทย กล่าวว่า แนวโน้มกำไรปี 62 คาดว่าจะยังเติบโตต่อเนื่องจากปีก่อน โดยประเมินไว้ที่ 9.5% จากแผนของบริษัทที่จะมีการออกผลิตภัณฑ์ใหม่ 7 รายการ รวมถึงคาดว่ายอดขาย smartphone แบรนด์จากจีนจะเติบโตอย่างโดดเด่น เนื่องจากมีสินค้ารุ่นที่เป็นเรือธงจำนวนมาก ทำให้ครอบคลุมประเภทการใช้งานและเจาะกลุ่มลูกค้าแบบเจาะจง (niche market) ในราคาที่เหมาะสม

ขณะที่ผลประกอบการไตรมาส 4/61 ประกาศออกมาค่อนข้างดี โดยกำไรสุทธิเติบโตจากปีก่อน 16% มาที่ 190 ล้านบาท ทำสิถิติสูงสุดเป็นประวัติการณ์ ทำให้กำไรทั้งปี 61 ออกมาที่ 721.49 ล้านบาท หรือเติบโต 15.7% จากการเข้าชิงส่วนแบ่งการตลาดจากค่ายผู้นำตลาดด้วยยอดขายแบรนด์จีนที่เติบโตโดดเด่น รวมทั้งต้นทุนการนำเข้าสินค้าได้ประโยชน์จากอัตราแลกเปลี่ยนที่เงินบาทแข็งค่ามาก

อย่างไรก็ตาม แม้ปัจจุบันภาพรวมยอดขายของอุตสาหกรรมมีการเติบโตชะลอตัวลง (flat) แต่มีการเปลี่ยนแปลงสัดส่วนยอดขายไปยังแบรนด์ต่าง ๆ มากขึ้น โดย SYNEX ได้รับประโยชน์จากการแย่งส่วนแบ่งการตลาดของแบรนด์จีนที่ปัจจุบันได้รับความนิยมมากขึ้น ขณะที่ประเมิน P/E ปี 62 ที่ 13 เท่า และอัตราผลตอบแทนผู้ถือหุ้น (ROE) ที่ระดับ 24% ซึ่งปัจจุบันถือว่ามี valuation ที่ค่อนข้างถูก

ด้าน บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ว่า SYNEX จะเติบโตได้มากกว่าอุตสาหกรรมสินค้า IT และ smartphone ที่ยังขยายตัวได้ 5-6% ต่อปี ทั้งจากประเภทสินค้าที่เพิ่มขึ้นและทำสัญญากับแบรนด์ใหม่ รวมถึงขยายฐานลูกค้าไปยังภาครัฐและงานโครงการ โดยคาดยอดขายปี 62 ที่ 4.1 หมื่นล้านบาท หรือเติบโต 10% จากปีก่อน

ส่วนอัตรากำไรเพิ่มขึ้นจากการทยอยปรับ product mix ที่มี margin ดีเข้ามาเพิ่ม และผลจาก Economy of scale ที่มากขึ้น โดยประเมินกำไรสุทธิเท่ากับ 827 ล้านบาท หรือเติบโต 17%

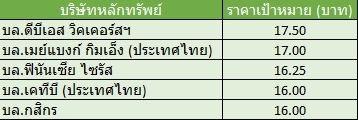

ทั้งนี้ SYNEX ยังคงเป็นหนึ่งในผู้นำของอุตสาหกรรมสินค้า IT ที่เป็น Megatrend ช่วยสนับสนุนการเติบโตในระยะยาว แม้ยอดขายต้องเผชิญความผันผวนในระยะสั้นตามกระแสตอบรับของผู้บริโภค แต่ยังคงคำแนะนำซื้อบนราคาเหมาะสมปี 62 ที่ 17.00 บาท

ขณะที่บทวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุว่า บริษัทมุ่งเน้นงานบริการที่มีอัตรากำไรดี หลังจากที่สัดส่วนของโทรศัพท์มือถือที่มียอดขายเพิ่มขึ้นเรื่อยๆ ส่งผลให้อัตรากำไรขั้นต้นรวมของบริษัทลดลง โดยบริษัทมุ่งเน้นสู่บริการทางเทคโนโลยีที่มีอัตรากำไรขั้นต้นดี เช่น Smart Home ที่จะมีการเชื่อมต่อเครื่องใช้ไฟฟ้าในบ้านและควบคุมด้วยโทรศัพท์มือถือ ซึ่งจะเป็นรายได้ในอนาคต แต่ยังอยู่ในช่วงเริ่มต้น ยังไม่ส่งผลต่อกำไรสุทธิโดยตรง เป็นการวางรากฐานรายได้ในอนาคต

โดยบริษัทตั้งเป้ารายได้ปีนี้เติบโต 10%-15% ซึ่งโดยปกติบริษัทสามารถทำรายได้ตามที่ตั้งไว้มาโดยตลอด ทั้งนี้ประเมินการเติบโตของรายได้ในปี 62 ที่ 11.8% โดยการเติบโตของโทรศัพท์มือถือยังเป็นหลักในการเพิ่มรายได้ของบริษัท ในขณะที่งานโปรเจ็คต์มีโอกาสหนุนอัตรากำไรให้เพิ่มขึ้น