ดักเก็บ GPSC โบรกฯชี้ดีลซื้อ GLOW ผลักดันสู่ผู้ผลิตไฟฟ้าอันดับ 4 ไทย เคาะเป้าสูง 73.50 บ.

ดักเก็บ GPSC โบรกฯชี้ดีลซื้อ GLOW ผลักดันสู่ผู้ผลิตไฟฟ้าอันดับ 4 ไทย เคาะเป้าสูง 73.50 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ หลังมีนักวิเคราะห์หลายแห่งกำหนดคำแนะนำ “ซื้อ” หุ้น บริษัท โกลบอล เพาเวอร์ ซินเนอร์ยี่ จำกัด (มหาชน) หรือ GPSC หลังมองบวกการเข้าซื้อกิจการ บริษัท โกลว์ พลังงาน จำกัด (มหาชน) หรือ GLOW ผลักดันให้กลายเป็นผู้ผลิตไฟฟ้ารายใหญ่อันดับ 4 ของไทย ด้วยกำลังการผลิตกว่า 4,700 เมกะวัตต์ (MW) ซึ่งจะหนุนกำไรในปีนี้เพิ่มขึ้นอย่างมีนัยสำคัญ และสร้างกำไรที่ดีในระยะยาวด้วย ขณะเดียวกันยังช่วยเพิ่มรายได้และฐานลูกค้า รวมถึงลดต้นทุน พร้อมเพิ่มเสถียรภาพในการจ่ายไฟฟ้า

อย่างไรก็ตาม ระยะสั้นราคาหุ้น GPSC อาจถูกกดดันจากแผนเพิ่มทุนไม่เกิน 7.4 หมื่นล้านบาท คาดว่าจะมีขึ้นในช่วงไตรมาส 3/62 เป็นไปตามแผนการปรับโครงสร้างทางการเงินหลังได้กู้เงินระยะสั้นจากสถาบันการเงินราว 1 แสนล้านบาทเพื่อใช้ซื้อกิจการ GLOW โดยการปรับโครงสร้างทางการเงินจะทำให้มีความแข็งแกร่งขึ้น ซึ่งจะรองรับการลงทุนในอนาคต

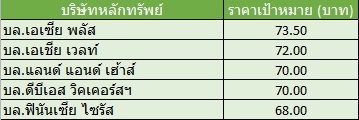

ด้านนางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.เอเชีย พลัส กล่าวว่า การเข้าซื้อกิจการ GLOW จะส่งผลให้ GPSC มีกำลังการผลิตไฟฟ้าสูงขึ้น 2,771 เมกะวัตต์ มาอยู่ที่ 4,726 เมกะวัตต์ และขึ้นเป็นผู้ผลิตไฟฟ้าอันดับ 4 ของประเทศ และจะหนุนให้กำไรของ GPSC ในปีนี้จะเพิ่มขึ้นอย่างมีนัยสำคัญ หลังจากการรวมกิจการกับ GLOW จะถูกนำเข้ามาในงบการเงินช่วงที่เหลืออีก 9 เดือนในปีนี้

ทั้งนี้ GPSC สิ้นสุดการเข้าซื้อหุ้น GLOW จำนวน 69.11% จาก ENGIE Global Developments B.V.เมื่อวันที่ 14 มี.ค.ที่ผ่านมา ด้วยมูลค่าราว 9.3 หมื่นล้านบาท และยังได้เตรียมเงินไม่เกิน 4 หมื่นล้านบาทเพื่อซื้อหุ้น GLOW ในส่วนที่เหลือ ล่าสุด GPSC ได้ยื่นคำเสนอซื้อหุ้น GLOW ส่วนที่เหลือที่ราคาหุ้นละ 90.8136 บาท มีระยะเวลาเสนอซื้อระหว่างวันที่ 25 มี.ค.-17 พ.ค.62 ส่งผลให้มูลค่าการเข้าซื้อหุ้น GLOW ครั้งนี้อยู่ในกรอบ 1.3-1.4 แสนล้านบาท

สำหรับวงเงินที่ใช้ซื้อกิจการ GLOW มาจากเงินกู้สถาบันการเงินราว 1 แสนล้านบาท และเงินกู้จากบริษัทในกลุ่ม บริษัท ปตท. จำกัด (มหาชน) หรือ PTT ซึ่งเป็นผู้ถือหุ้นหลักของ GPSC อีกราว 3-4 หมื่นล้านบาท ส่งผลให้หนี้สิน/ทุน (D/E) เพิ่มขึ้นมาที่ราว 3 เท่า จากสิ้นปี 61 ซึ่งอยู่ที่ 0.52 เท่า เป็นระดับที่เกินกว่า Debt Covenant 2.5 เท่า ทำให้ GPSC ก็มีแผนปรับโครงสร้างเงินทุนด้วยการเพิ่มทุนไม่เกิน 7.4 หมื่นล้านบาท ภายในไตรมาส 3/62 เพื่อลดภาระหนี้สินที่สูงเกิน Debt Covenant

รวมถึงมีแผนจะออกหุ้นกู้ที่ไม่มีกำหนดวันไถ่ถอนและจัดตั้งกองทุนโครงสร้างพื้นฐานด้านพลังงาน หากทำได้จริงตามแผนจะทำให้ D/E ลดลงมาอยู่ในระดับปกติ คาดจะไม่เกิน 1 เท่า

อย่างไรก็ตาม ยังคงมูลค่าพื้นฐาน GPSC ที่ระดับ 73.50 บาท/หุ้น ซึ่งรวมมูลค่าหุ้น GLOW จำนวน 6.5 บาท/หุ้นแล้ว แต่ระยะสั้นควรหาจังหวะซื้อเมื่อราคาอ่อนตัว เนื่องจากหุ้น GPSC น่าจะมีแรงกดดันจากทั้งภาระหนี้สินที่เพิ่มขึ้นมีนัยสำคัญ และ Dilution ที่จะเกิดจากการเพิ่มทุน

ด้าน บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า มีมุมมองเป็นบวกต่อการซื้อกิจการ GLOW ของ GPSC เพราะจะช่วยเพิ่มรายได้และฐานลูกค้านอกเหนือจากกลุ่ม PTT และการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) และยังจะช่วยลดต้นทุนจาก Operational Synergy ในการบริหารโรงไฟฟ้าและโครงข่ายอย่างมีประสิทธิภาพ พร้อมเพิ่มเสถียรภาพในการจ่ายไฟฟ้า

ทั้งนี้ คาดว่า GPSC จะใช้เงินในการเข้าซื้อกิจการ GLOW ประมาณ 1.33 แสนล้านบาท เทียบกับกำไรสุทธิของ GLOW ประมาณ 8.4 พันล้านบาท/ปี หักดอกเบี้ยเพิ่มประมาณ 2.5 พันล้านบาท/ปี คิดเป็น PER 22.5 เท่า เทียบ PER ของบริษัท บี.กริม เพาเวอร์ จำกัด ผมหาชน) หรือ BGRlM ซึ่งเน้นโรงไฟฟ้าเอกชนรายเล็ก (SPP) ที่ 35-40 เท่า ซึ่งถือว่าไม่แพง

อย่างไรก็ตาม การที่ GPSC จะเพิ่มทุนไม่เกิน 7.4 หมื่นล้านบาท ในช่วงไตรมาส 3/62 จะส่งผลลบต่อราคาหุ้นในระยะสั้น ทำให้ในเชิงกลยุทธ์จึงแนะนำ “ซื้อเก็งกำไร” GPSC ในกรอบ 55-65 บาท แม้ราคาพื้นฐานจะให้ไว้ที่ระดับ 72 บาท/หุ้น

ขณะที่บทวิเคราะห์ บล.เคที ซีมิโก้ ระบุว่า การเข้าซื้อกิจการ GLOW จะทำให้ GPSC กลายเป็นผู้ผลิตไฟฟ้ารายใหญ่ของประเทศ ด้วยกำลังการผลิตตามสัดส่วนรวมทุนจะเพิ่มขึ้นเป็น 4,766 เมกะวัตต์ ในปี 63 และเร่งตัวขึ้นเป็น 5,016 เมกะวัตต์ ในปี 66 อีกทั้งมีโรงไฟฟ้า SPP ที่ประสิทธิภาพสูงในสัดส่วนที่สูงขึ้น ก็จะสามารถรองรับการเติบโตของความต้องการใช้ไฟฟ้าเพิ่มเติมในมาบตาพุด และพื้นที่ใกล้เคียง รวมทั้งความเสี่ยงเชิงบวกจากแรงผนึกทางธุรกิจในอนาคต

ขณะที่ราคาหุ้น GPSC ได้สะท้อนปัจจัยลบไปพอสมควรแล้ว ไม่ว่าจะเป็นผลกระทบจาก Dilution Effect และโมเมนตัมเชิงบวกของการควบรวมของกำไรที่อาจน้อยลง โดยเฉพาะในปี 62 จากค่าใช้จ่ายที่สูง ดังนั้น ยังคงแนะนำ “Outperform”