6 โบรกฯฟันธง SPALI กำไรไตรมาส 1 โตสนั่น แนะ “ซื้อ” ชู P/E ต่ำ-ปันผลสูง

6 โบรกฯ ประสานเสียงฟันธง SPALI กำไรไตรมาส 1/62 พุ่งแรง หลังรับรู้รายได้งานในมืออื้อ คาดผลงานทั้งปีโตต่อ พร้อมแนะ “ซื้อ” ชู P/E ต่ำ-ปันผลสูง

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI หลังบริษัทเตรียมเปิดตัวโครงการอีก 7 โครงการ มูลค่ารวม 18,000 ล้านบาท แบ่งเป็นแนวราบ 6 โครงการ และคอนโดมิเนียม 1 โครงการในช่วงที่เหลือของปีนี้บริษัทฯ

รวมทั้งคาดยอดขายในไตรมาส 2/62 จะเติบโตโดดเด่น เมื่อเทียบกับช่วงเดียวกันของปีก่อน และไตรมาส 1/62 ที่ทำยอดขายได้ราว 6,000 ล้านบาท เนื่องจากจะมีการเปิดจองโครงการ ศุภาลัย ไอคอน สาทร มูลค่ารวมกว่า 20,000 ล้านบาท ในวันที่ 25-26 พ.ค.นี้ คาดหวังยอดขายเบื้องต้นหลายพันล้านบาท ซึ่งโครงการนี้จะดำเนินการก่อสร้างแล้วเสร็จได้ในต้นปี 67

อีกทั้ง นายไตรเตชะ ตั้งมติธรรม กรรมการผู้จัดการ SPALI เปิดเผยว่า สถานการณ์การขายอสังหาริมทรัพย์ในช่วงที่ผ่านมายังมีทิศทางที่ดี โดยมาตรการ LTV ที่มีผลบังคับใช้ตั้งแต่วันที่ 1 เม.ย.ที่ผ่านมานั้นไม่ได้กระทบกับผลการดำเนินงานของบริษัท โดยเฉพาะโครงการที่มีระดับราคาตั้งแต่ 10 ล้านบาทขึ้นไป ลูกค้าเกือบ 50% ซื้อเป็นเงินสด ทำให้มั่นใจว่าทั้งปีจะมียอดขายเป็นไปตามเป้าหมายที่ 35,000 ล้านบาท ซึ่งคาดหวังจบไตรมาส 2/62 จะมียอดขายไม่ต่ำกว่า 50% ของเป้าหมายทั้งปีที่ 3.5 หมื่นล้านบาท หรือคาดว่าจะทำยอดขายได้ราว 17,000-18,000 ล้านบาท

ส่วนมาตรการกระตุ้นอสังหาริมทรัพย์ของรัฐบาลที่คาดว่าจะมีการลดหย่อนดอกเบี้ยบ้าน ลดภาษีธุรกิจ โดยเฉพาะค่าธรรมเนียมโอน จดจำนอง เป็นต้นนั้น มองว่าถ้าออกมาจะส่งผลดีต่อภาคอสังหาริมทรัพย์อย่างมาก แต่ขณะนี้อยากให้ทางภาครัฐกำหนดวันออกมาตรการให้ชัดเจน และควรเร่งออกมาตรการโดยเร็วเพื่อไม่ให้ผู้ที่สนใจซื้อต้องรอ

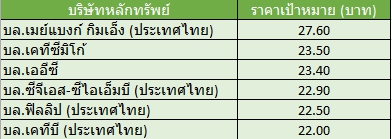

โดยพบว่า นักวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น SPALI ประเมินราคาเป้าหมายเพิ่มขึ้นจากเดิมที่ 22.10 บาท/หุ้น เป็น 27.60 บาท/หุ้น และปรับประมาณการกำไรสุทธิปีนี้เพิ่มขึ้น 3% เท่ากับ 6,402 ล้านบาท (โต 11% เทียบจากปีก่อน) จากสมมติฐานของ Gross Margin ที่เพิ่มขึ้นเป็น 39.8% จาก 38.5% เนื่องจากคอนโดมิเนียมสามารถคุมต้นทุนได้ดี รวมทั้งเลือก SPALI เป็น Top Pick ของกลุ่มอสังหาริมทรัพย์

นอกจากนี้ยังเชื่อว่า SPALI จะสามารถทำได้ตามเป้าการเติบโตของปีนี้ทั้ง Presales รายได้และกำไรสุทธิ และหากภาครัฐออกมาตรการกระตุ้นคาด SPALI จะเป็นบริษัทที่ได้ผลบวก ขณะที่ผลกระทบต่อ LTV มีจำกัด

โดยคาดรายได้ไตรมาส 1/62 ที่ 5,741 ล้านบาท (โต 25.2% เมื่อเทียบจากปีก่อน) โดยมีปัจจัยหนุนจากโครงการคอนโดมิเนียมที่สร้างเสร็จใหม่เริ่มส่งมอบคือ Supalai Lite Ratchada -Narathiwas-Sathorn มูลค่าโครงการ 2,360 ล้านบาท ยอดจอง 98% คาดระดับ Gross Margin 40.3% ดีขึ้นทั้งส่วนแนวราบและคอนโดมิเนียม ค่าใช้จ่าย SG&A คาดที่ 11% ทรงตัวในระดับต่ำ ดังนั้นกำไรสุทธิไตรมาส 1/62 ที่ 1,312 ล้านบาท (โต 50.8% เมื่อเทียบจากปีก่อน)

ส่วน นักวิเคราะห์ บล.เคทีซีมิโก้ ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น SPALI ประเมินราคาเป้าหมาย 23.50 บาท/หุ้น และมองว่า SPALl ซึ่งเป็นหุ้นเด่น โดย SPALl มี Backlog ณ สิ้นไตรมาส 1/62 ที่ 4.19 หมื่นล้านบาท ซึ่งรองรับคาดการณ์รายได้โอนปี 2562-2563 ของบล.เคทีซีมิโก้ ที่ 66% และ 35% ขณะที่คาดว่ากำไรปกติของ SPALl ในปี 2562-2563 จะเติบโต 2.6%-10.4% หนุนจากรายได้โอนคอนโดและบ้านแนวราบที่คาดว่าจะเติบโต 8.9%-9.7% เมื่อเทียบจากปีก่อน นอกจากนี้ คาดว่า SPALl จะให้ผลตอบแทนจากเงินปันผลที่ระดับ 4.9%-5.1% สำหรับปี 2562-2563

ด้าน นักวิเคราะห์ บล.เออีซี ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น SPALI ประเมินราคาเป้าหมาย 23.40 บาท/หุ้น แม้ช่วงไตรมาส 2/62 ยอด Pre-sales ใน กทม. จะลดลงเมื่อเทียบจากปีก่อน จากความกังวลของลูกค้าในมาตรการ LTV ซึ่งจะกระทบความสามารถในการกู้เงิน

อย่างไรก็ตามคาดว่าช่วงไตรมาส 1/62 มีกำไรสุทธิ 1,508 ล้านบาท โต 73.3% เมื่อเทียบจากปีก่อน โดยมีปัจจัยหนุน ดังนี้ 1) รายได้จากการขายและบริการคาดโต 38.1% เมื่อเทียบจากปีก่อน ที่ระดับ 6.336 ล้านบาท จากโครงการศุภาลัย ไลท์ รัชดาฯ-นราธิวาส-สาทรที่เริ่มโอนช่วงไตรมาส 1/62

รวมทั้ง 2) อัตรากำไรขั้นต้นคาดเพิ่มขึ้นเป็น 39.8% จาก 38.3% ในช่วงไตรมาส 1/61 จากยอดโอนคอนโดในพื้นที่กรุงเทพมีมากขึ้น (มาร์จิ้นสูง) เมื่อเทียบกับช่วงไตรมาส 1/61 ที่ส่วนใหญ่เป็นยอดโอนคอนโดในต่างจังหวัดและคอนโดเขตในพื้นที่รถไฟฟ้าสายสีม่วงซึ่งมีมาร์จิ้นต่ำ และ 3) SG&A/Sales คาดลดลงเหลือ 11.0% จาก 15.8% ในช่วงไตรมาส 1/61 จากการควบคุมค่าใช้จ่ายที่ดีและค่าใช้จ่ายทางการตลาดที่ลดลงโดยอยู่ในช่วงของการเลือกตั้งทำให้มีพื้นที่ในการทำการตลาดลดลง จึงคาดหนุนช่วงไตรมาส 1/62 บริษัทฯ จะมีอัตรากำไรสุทธิเพิ่มเป็น 23.8% จาก 19.0% ในช่วงไตรมาส 1/61

อีกทั้งช่วงไตรมาส 2/62 ยังมีการเปิดตัวเปิดตัวโครงการขนาดใหญ่ Mixed Use ศุภาลัย ไอคอน สาทร มูลค่าโครงการ 13.3 หมื่นล้านบาท คาดหนุนผลประกอบการของ SPALI สดใสในระยะยาว และคาดให้ Div. Yield 5.1%

นอกจากนี้ปรับเพิ่มประมาณการ โดยคาดอัตรากำไรขั้นต้นปรับเพิ่มเป็น 39.9% จาก 38.4% ในปี 2561 หลังคาดแนวโน้มมาร์จิ้นของคอนโดที่โอนในปีนี้จะสูงขึ้นจากศุภาลัย เอลีท สุรวงศ์ (ขายแล้ว 68%), รศุภาลัย ซิตี้ รีสอร์ท พระราม 8 (ขายแล้ว 99%) และศุภาลัย เวอเรนด้า พระราม 9 (ขายแล้ว 100%)

ดังนั้นภายใต้ประมาณการใหม่คาด SPALI มีกำไรสุทธิ 6,354 ล้านบาท โต 10.1% เมื่อเทียบจากปีก่อน ด้วยแรงหนุนจากรายได้จากการขายและบริการคาดโต 6.6% เมื่อเทียบจากปีก่อน สู่ระดับ 27,228 ล้านบาท (เป้ายอดโอนอสังหาฯของ SPALI ที่ระดับ 28,000 ล้านบาท) ซึ่งมาจาก Backlog 41,905 ล้านบาท ซึ่งบริษัทคาดรับรู้รายได้ปีนี้ที่ระดับ 12,012 ล้านบาท (Secure Revenue 44% ของประมาณการทั้งปี)

ขณะเดียวกัน นักวิเคราะห์ บล.ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น SPALI ประมินราคาเป้าหมาย 22.90 บาท/หุ้น คาดว่ากำไรสุทธิไตรมาส 1/62 ของ SPALI จะอยู่ที่ 1.3 พันล้านบาท เพิ่มขึ้น 49.5% เมื่อเทียบจากปีก่อน และคิดเป็น 20.3% ของประมาณการทั้งปีของบล.ซีจีเอส-ซีไอเอ็มบี (ประเทศไทย) โดยยอดขาย Presales ที่สูงเกินคาดของศุภาลัยไอคอนสาทรมอบศักยภาพนำการเพิ่มเป้าหมายยอดขายปี 2562

พร้อมด้วย นักวิเคราะห์ บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ทยอยซื้อ” หุ้น SPALI ประเมินราคาเป้าหมาย 22.50 บาท/หุ้น คาดงบไตรมาส 1/62 แข็งแกร่งแม้ยอดจองไม่มาก แต่มี Backlog จากปีก่อน โดยเฉพาะการโอนคอนโดฯต่อเนื่องจาก SPALI นราธิวาส สาทร เข้ามากว่า 1.7 พันล้านบาท ทำให้ยอดโอนเพิ่มขึ้น 52% พร้อมกับ Margin ที่เพิ่มขึ้นจากโครงการคอนโดฯที่โอนเข้า เป็นส่วนสำคัญให้กำไรไตรมาส 1/62 สู่ระดับ 1.5 พันล้านบาท หรือเติบโต 76% และมีลุ้นยอดจองเด่นในไตรมาส 2/62 ส่วน P/E ต่ำกว่าค่าเฉลี่ยเล็กน้อย แต่ Yield สูงที่ 5.2%

ส่วน นักวิเคราะห์ บล.เคทีบี (ประเทศไทย) ระบุในบทวิเคราะห์ แนะนำ “ถือ” SPALI ราคาเป้าหมาย 22 บาท/หุ้น โดยกำไรสุทธิไตรมาส 1/62 ที่จะเติบโตโดดเด่น 57% เมื่อเทียบจากปีก่อน จากยอดโอนที่สูงขึ้น และอัตรากำไรขั้นต้นที่ดีขึ้น แต่แนวโน้มกำไรสุทธิไตรมาส 2/62 จะปรับตัวลดลงเล็กน้อย จากการเร่งโอนในช่วงไตรมาส 1/62 ไปแล้วค่อนข้างมาก โดยกำไรสุทธิจะกลับมาดีขึ้นในครึ่งปีหลังปี 2562 ทั้งนี้ ณ สิ้นไตรมาส 1/62 SPALI มี Backlog ที่รอโอนในปีนี้ราว 1.2 หมื่นล้านบาท ซึ่งหากรวมกับรายได้ที่บล.เคทีบี (ประเทศไทย) ประเมินในไตรมาส 1/62 จะทำให้มีรายได้รอรับรู้แล้วคิดเป็นสัดส่วนสูงถึง 68% ของรายได้รวม