“โนมูระฯ” มอง JMT กำไรโตแกร่ง-ศักยภาพขยายพอร์ตหนี้สูง ชี้เป้าใหม่21.50บ. อัพไซด์ทะลุ 27%

"โนมูระฯ" มอง JMT กำไรแกร่ง-ศักยภาพขยายพอร์ตหนี้สูง ชี้เป้าใหม่ 21.50 บ. อัพไซด์ทะลุ 27%

บริษัทหลักทรัพย์โนมูระ พัฒนสิน จำกัด ระบุในบทวิเคราะห์โดย เริ่มต้นคำแนะนำ “ซื้อ” บริษัท เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส จำกัด (มหาชน) หรือ JMT ให้มูลค่าพื้นฐานที่ 21.50 บาท โดยระบุว่า 2 ธุรกิจหลักของ JMT แบ่งเป็นซื้อและบริหารพอร์ตหนีด้อยคุณภาพ (79% ของรายได้รวม) โดยบริษัทมีพอร์ตภายใต้การบริหาร 146,245 ล้านบาท (ไตรมาส 1/62) เติบโตเฉลี่ย 5 ปี CAGR 35.6% ขณะที่การรับติดตามเร่งรัดหนี้ (15% ของรายได้รวม) โดยที่ผ่านมาบริษัทมี พอร์ตลูกค้าใช้บริการเฉลี่ย 20,000 ล้านบาท คิดเป็นส่วนแบ่งการตลาดเป็นอันดับหนึ่งที่มีประสิทธิภาพ ในการตามเก็บหนี้สูงขึ้นเรื่อยๆ สะท้อนจาก Success Rate ไต่ระดับขึ้นจาก 2.9% ในปี 2555 สู่ 9.3% ในปี 2561

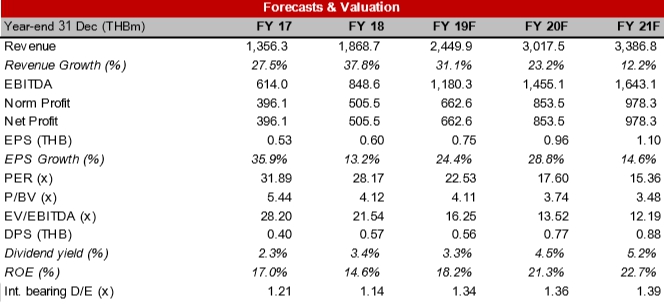

ขณะที่คาดว่ากําไรปี 62 ทําจุดสูงสุดใหม่ปรับตัวขึ้น 31.1% (EPS +24.4% จากมี Dilution ของการใช้สิทธิ JMT-W1) จาก บริษัทมีศักยภาพในการขยายพอร์ตหนี้เฉลี่ย 3 ปี CAGR ราว 14.9% จาก 145,557 ลบ. สู่ 220,570 ล้านบาท หนุนรายได้เติบโตตาม

ทั้งนี้มองว่า รายได้จะเติบโตก้าวกระโดดหลังรับรู้พอร์ตการชำระเสร็จสิ้น (Fully Amortized) นอกจากนี้รายได้ที่เพิ่มขึ้นขณะที่ค่าใช้จ่ายยังคงที่ส่งผลให้อัตรากําไรขึ้นต้นไม่รวมธุรกิจประกัน (GPM) สูงขึ้น อีกทั้งแผนรุกตลาดหนี้ด้อยคุณภาพแบบมีหลักประกันเพิ่มเติมจากเดิมเน้นแบบไม่มีหลักประกัน คือ สินเชื่อเพื่อที่อยู่อาศัย ถือเป็นกลยุทธ์ The Next S-Curve เนื่องจากมูลหนี้เพื่อที่อยู่อาศัยมีมูลค่าสูง และสามารถรับรู้รายได้เร็วกว่าหนี้แบบไม่มีหลักประกัน

โดย เริ่มต้นคำแนะนำ ซื้อ ให้มูลค่าพื้นฐานที่ 21.50 บาท มี Upside 27.22% อิง P/E Ratio ปี 62 ที่ 28.6 เท่า discount 15% จากค่าเฉลี่ยย้อนหลัง 3 ปี (33.6 เท่า) โดยราคาปัจจุบันซื้อขายที่ P/E Ratio ปี 62 เพียง 22.5 เท่า ขณะที่ประเมินผลประกอบการจะทําจุดสูงสุดใหม่ต่อเนือง 3 ปี คาดเติบโตเด่นที่ 31.1% ในปี 62 และโตเฉลี่ย 24.6% 3 ปี (CAGR) 2562-2563 ถือว่าอยู่ในจุดที่เหมาะสม แนะนํา “ซื้อ”