7 หุ้นเดินเรือ-โลจิสติกส์ น่าเก็บ! ลุ้นกำไรไตรมาส 2 โตทะลัก-อัพไซด์สูงสุดเกิน50%

7 หุ้นเดินเรือ-โลจิสติกส์ น่าเก็บ! ลุ้นกำไรไตรมาส 2 โตทะลัก-อัพไซด์สูงสุดเกิน50%

ช่วงนี้หุ้นกลุ่มเดินเรือและโลจิสติกส์ปรับตัวขึ้นอย่างโดดเด่น อาทิ PRM, PSL, TTA, AMA, VL, WICE และ JWD โดยปัจจัยหนุนในรอบนี้ส่วนใหญ่มาจากดัชนีค่าระวางเรือ Baltic Dry Index หรือ BDI ที่กำลังฟื้นตัวสูงสุดในรอบ 1-2 ปี โดยขึ้นมายืนเหนือระดับ 1700 จุด โดยปัจจัยดังกล่าวทำให้นักวิเคราะห์ส่วนใหญ่มองว่าแนวโน้มกลุ่มธุรกิจเดินเรือและโลจิสติกส์ในไตรมาส 2/62 จะออกมาโดดเด่นและมีแนวโน้มสดใสต่อเนื่องในปีนี้หลังธุรกิจเริ่มเข้าสู่ High season

ดังนั้นเพื่อให้นักลงทุนได้มีข้อมูลประกอบการลงทุน ทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการรวบรวมข้อมูลบทวิเคราะห์กลุ่มหุ้นเดินเรือและโลจิสติกส์ที่มีพื้นฐานและราคาเป้าหมายพร้อมด้วยอัพไซด์โดดเด่นมานำเสนอดังนี้

บล.กรุงศรี จำกัด (มหาชน) ระบุว่า กลยุทธ์การลงทุน: Selective Buy กลุ่มขนส่งทางเรือ (PSL,TTA) อานิสงส์ค่าระวางเรือปรับตัวขึ้นต่อเนื่องล่าสุด 1,700 จุด

บล.อาร์เอชบี ระบุในบทวิเคราะห์ว่า ตลาดหุ้นไทยปรับตัวขึ้นลงในกรอบแคบ ๆ ถือว่าเคลื่อนไหวได้ดีกว่าตลาดหุ้นในภูมิภาค มีแรงซื้อเก็งกำไรในหุ้นขนาดกลางและเล็กเข้ามาอย่างคึกคัก และบางกลุ่มหลักทรัพย์ยังค่อนข้างฟื้นตัวช้าทำให้มีแรงซื้อเก็งกำไร เช่น กลุ่มเดินเรือที่ได้อานิสงค์จากค่าระวางเรือที่กำลังฟื้นตัวทดสอบระดับสูงสุดในรอบ 1-2 ปี (PRM, TTA, RCL และกลุ่มโลจิสติกส์ JWD)

บล.เอเชีย เวลท์ ระบุในบทวิเคราะห์ว่า ค่าระวางเรือ: Baltic Dry Index ปรับตัวขึ้นอย่างรวดเร็ว มาที่ 1,740 จุด +40 จุด หรือ +2.35% แล้ว แนะนำเก็งกำไร PSL (AWS TP 10.50 บาท), TTA (AWS TP 6.60 บาท) ต่อเนื่อง ให้ถึงราคาเป้าหมาย

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า PSL คาดจะรายงานขาดทุนสุทธิ 11 ล้านบาท ลดลงอย่างมีนัยสำคัญจากไตรมาส 1/62 ที่ขาดทุน 83 ล้านบาท โดยการฟื้นตัวนี้อยู่ในมุมมองของอยู่แล้ว เนื่องจากไตรมาส 1/62 เป็น Low season ที่รุนแรงกว่าปกติจากการอยู่ในเหตุการณ์ตึงเครียดของสงครามการค้าจีน-สหรัฐ อีกทั้งยังเป็นไตรมาสหลังจากเหตุการณ์เหมืองถ่านหินขนาดใหญ่ที่บราซิลถล่มจนทำให้ตลาดสินแร่เหล็กหยุดชะงักไป

โดยไตรมาสนี้ ดัชนี BDI เฉลี่ย อยู่ที่ 989 จุด +24% เทียบไตรมาสก่อนหน้า และ -21% เทียบช่วงเดียวกันของปีก่อน ขณะที่ดัชนีค่าระวางเรือขนาดเล็ก BHSI ซึ่งเรือ 15 ใน 36 ลำของ PSL ถูกจัดอยู่ในกลุ่มนี้ ฟื้นตัวช้ากว่า โดยยังติดลบ -2% เทียบไตรมาสก่อนหน้า และ -32% เทียบช่วงเดียวกันของปีก่อน แต่เรือที่ไซส์ใหญ่กว่าที่เหลือคาดจะฟื้นตัวได้ตามตลาด

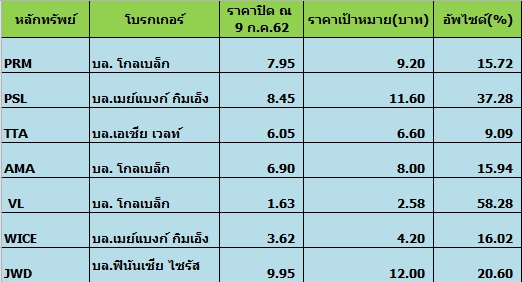

ราคาเหมาะสม 11.60 บาท/ หุ้น อิง P/BV 1.30 เท่า โดย PSL ต้องทำกำไรอีกราว 525 ล้านบาท ใน 2H62 เพื่อเข้าไปหาประมาณการกำไรปี 2562 ของที่ 456 ล้านบาท (consensus คาดในช่วง 146 – 517 ลบ.) ซึ่งปัจจุบันบนระดับ BDI เฉลี่ย 1,563 จุด (สูงกว่าไตรมาส 2/62 กราว 58%) ผนวกกับการมุ่งหน้าสู่ High season ในปลายมีเหมือนทุกปี และได้แรงเสริมการสงครามการค้าเริ่มผ่อนคลายบางส่วน จึงยังคงประมาณการไว้ตามเดิมไว้ก่อน

บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า PRM คงคำแนะนำ “ซื้อ” ขณะที่ปรับเพิ่มราคาเป้าหมายขึ้นเป็น 9.20 บาทจาก 8.80 บาท หลังจากที่ได้ปรับปีฐานราคาเป้าหมายไปเป็นกลางปี 2563 ทั้งนี้ คาดว่า PRM จะรายงานกำไรไตรมาส 2/2562 ที่ 248 ลบ. หรือเติบโตขึ้น 12% เทียบไตรมาสก่อนหน้า และ 25% เทียบช่วงเดียวกันของปีก่อน โดยมีแรงหนุนจากรายได้ที่ปรับสูงขึ้นในธุรกิจเรือขนส่งน้ำมัน (oil tanker) และธุรกิจเรือจัดเก็บน้ำมันแบบลอยน้ำ (FSU)

โดยคาดว่าการเติบโตของกำไรสุทธิในไตรมาส 1/2562 จะมีทิศทางเป็นบวกอย่างต่อเนื่องในไตรมาส 2/2562 หลังจากที่สามารถใช้ประโยชน์จากการเช่าเรือ FSU ลำใหม่ (Crystal Star) เมื่อสัปดาห์ก่อน ทั้งนี้ คาดว่าเกณฑ์จำกัดด้านกำมะถันขององค์การทางทะเลระหว่างประเทศ (IMO) จะช่วยให้ PRM มีโอกาสในการเข้าครอบครองเรือ FSU มากขึ้น ในด้านราคาหุ้น พบว่ามีการปรับตัวสูงขึ้นราวๆ 31% ตั้งแต่เดือน มิ.ย. เทียบกับ SET Index ที่เพิ่มขึ้น 7% ทั้งนี้ เมื่ออิงจากประมาณการของ พบว่าปัจจุบันหุ้นมีระดับการซื้อขายในเชิง PER ปี 2562 ที่ 19.5 เท่าและ PER ปี 2563 ที่ 16 เท่า

บล. โกลเบล็ก ระบุในบทวิเคราะห์ว่า AMA คาดการณ์กำไรไตรมาส 2/62 ราว 36 ลบ. +50% เทียบช่วงเดียวกันของปีก่อน +192% เทียบไตรมาสก่อนหน้า : สนับสนุนจากทั้ง ธุรกิจขนส่งสินค้าทางรถที่มีการขยายกองรถเพิ่มขึ้นอีก 10 คัน สู่ระดับ 161 คัน เทียบกับไตรมาส2/61 ที่มีกองรถเท่ากับ 150 คัน และธุรกิจขนส่งสินค้าทางเรือที่มีเรือเข้าซ่อมบำรุงเพียง 1 ลำ เทียบกับไตรมาสที่ผ่านมามีเรือเข้าซ่อมบำรุงถึง 3 ลำ อย่างไรก็ดี คาดรายได้จะทรงตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้าที่ราว 441 ลบ.

เนื่องจากบริษัทมีรายรับเป็นเงินเงินสกุลดอลลาร์กว่า 70% ซึ่งได้รับผลกระทบจากเงินบาทที่แข็งค่าขึ้น 3.4% ในไตรมาส 2/62 อย่างไรก็ตาม % GPM รวมมีแนวโน้มปรับตัวดีขึ้นสู่ระดับ 20.5% เนื่องจาก %U.rate ของธุรกิจเรือที่คาดว่าจะปรับตัวดีขึ้น โดยคาดกำไรไตรมาส 2/62 ราว 36 ลบ. +50% เทียบช่วงเดียวกันของปีก่อน และ +192%เทียบไตรมาสก่อนหน้า

คาดผลประกอบการจะเร่งตัวขึ้นในช่วงที่เหลือของปี : แนวโน้มผลประกอบการช่วงที่เหลือของปีจะเร่งตัวดีขึ้น ด้วยเหตุผล 2 ประการ 1) ธุรกิจขนส่งสินค้าทางเรือ (สัดส่วนรายได้ 73%) จะมีแนวโน้มดีขึ้นจากจำนวนเรือซ่อมบำรุงลดลง สนับสนุนให้ %GPM ปรับตัวดีขึ้นเหนือระดับ 20% จาก ไตรมารส 1/62 อยู่ที่ระดับ 10.3% และ 2) ธุรกิจขนส่งสินค้าทางรถ (สัดส่วนรายได้ 27%) คาด %GPM ทรงตัวที่ระดับสูง 26% และคาดว่ารายได้จะเติบโตโดดเด่นจากการขยายกองรถสู่ 181 คัน ณ สิ้นปี 62 จาก 150 คัน ณ สิ้นปี 61 ประกอบกับการใช้กองรถได้มีประสิทธิภาพมากขึ้น สอดคล้องกับความต้องการใช้น้ำมัน B20-B100 ภายในประเทศที่เพิ่มสูงขึ้นจากนโยบายภาครัฐฯ ทำให้ความต้องการบริการขนส่งทางรถเพิ่มขึ้น ทั้งนี้คาด %GPM รวมจะปรับตัวดีขึ้นสู่ 20% จากปี 61 อยู่ที่ระดับ 18% และคาดกำไรปี 62 ราว 140 ลบ. +56%เทียบช่วงเดียวกันของปีก่อน

เริ่มต้นคำแนะนำ “ซื้อ” ราคาเหมาะสม 8.00 บาท: ประเมินราคาเหมาะสมด้วยวิธี Prospective PE โดยอิง PE Ratio ที่ระดับ 29.5 เท่า (ค่าเฉลี่ยย้อนหลัง 2 ปี) และคาดกำไรต่อหุ้นปี 62 ราว 0.27 บาทต่อหุ้น ได้ราคาเหมาะสม 8 บาทซึ่งมีอัพไซต์จากราคาปัจจุบัน 22% อีกทั้งค่า PEG Ratio ต่ำกว่า 1 เท่าเมื่อเทียบกับอัตราเติบโตเฉลี่ยปี 61-63 ที่ 34% จึงเริ่มต้นคำแนะนำ “ซื้อ”

บล.โกลเบล็ก ระบุในบทวิเคราะห์ว่า VL แนวโน้มไตรมาส 2/62 สดใส คาดเติบโต เทียบช่วงเดียวกันของปีก่อน และเทียบไตรมาสก่อนหน้า: แนวโน้มผลประกอบการช่วงไตรมาส2/62 จะเติบโตทั้ง เทียบช่วงเดียวกันของปีก่อน และ เทียบไตรมาสก่อนหน้า ด้วยปัจจัยหนุน 3 ประการ

1) รับรู้รายได้เต็มปีจากเรือขนส่งน้ำมันดิบ VL20 ขนาด 5,000 DWT ซึ่งเริ่มให้บริการเมื่อ ไตรมาส1/61 2) รับเรือเพิ่มสำหรับขนส่งน้ำมันปาล์ม (ขนส่งในต่างประเทศ) VL21 ขนาด 5,000 DWT และเริ่มให้บริการขนส่งแล้วเมื่อกลางเดือน เม.ย. ที่ผ่านมา และ 3) มีเรือจำนวน 2 ลำ ขนาดรวม 10,000 DWT เปลี่ยนมาใช้น้ำมัน B20 จากเดิมที่ใช้น้ำมันดีเซลซึ่งมีราคาแพงกว่า 5-6 บาท/ลิตร ซึ่งจะทำให้แนวโน้ม %GPM ปรับตัวดีขึ้น (น้ำมันดีเซลคิดเป็น 12% ของต้นทุนในการขนส่ง)

คงประมาณการกำไรปี 62 ที่ราว 90 ลบ. เติบโต 47.5% เทียบช่วงเดียวกันของปีก่อน: แนวโน้มรายได้และกำไรทั้งปีจะเติบโตตามการขยายกองเรือซึ่งคาดว่าจะเพิ่มขึ้นมาที่ 13 ลำ ณ ปลายปี 62 จาก 12 ลำ ณ ปลายปี 61 จากเรือ VL21 โดยคาดว่าจะรับรู้รายได้จากเรือลำใหม่เพิ่มเติมในปีนี้อีกราว 90 ลบ.

ขณะที่บริษัทเลื่อนแผนขายเรือ VL5 ขนาด 2,300 DWT ในช่วงไตรมาส1/62 ออกไปเนื่องจากลูกค้ารายเดิมต่อสัญญาใหม่ เบื้องต้นยังคงประมาณการรายได้ปี 62 ราว 851 ลบ. +22.5% เทียบช่วงเดียวกันของปีก่อน โดยใช้สมมติฐาน %GPM ราว 23% สูงขึ้นจากปีก่อนซึ่งอยู่ที่ระดับ 21.6% ส่งผลให้คงประมาณการกำไรปีนี้ ราว 90 ลบ. +47.5%เทียบช่วงเดียวกันของปีก่อน

แนะนำ “ซื้อ” ราคาเหมาะสม 2.58 บาท: ฝ่ายวิจัยมีมุมมองบวกต่อแนวโน้มระยะยาวในอีก 1-2 ปีข้างหน้าของ VL ยังคงเห็นภาพการเติบโตต่อเนื่องตามแผนขยายกองเรือ โดยบริษัทมีแผนขยายกองเรือเป็น 16 ลำ ภายในปี 64 จากปัจจุบันที่ 13 ลำ โดยเรือลำใหม่ที่จะลงทุนเพิ่มได้มีการเจรจาและเซ็นสัญญากับคู่ค้าไว้เรียบร้อยแล้ว ทั้งนี้ ด้านการประเมินราคาเหมาะสมซึ่งใช้วิธี Prospective PE ที่ระดับ PE ราว 23 เท่า ณ ระดับค่าเฉลี่ยอุตสาหกรรม พร้อมกับคาดการณ์กำไรต่อหุ้นปี 62 ราว 0.11 บาทต่อหุ้น ได้ราคาเหมาะสมราว 2.58 บาท ยังมีอัพไซต์จากราคาปัจจุบัน จึงแนะนำ “ซื้อ”

บล.เมย์แบงก์ กิมเอ็ง ระบุในบทวิเคราะห์ว่า WICE ได้รับประโยชน์สูงมาก กับการผ่อนคลายของสงครามการค้าเพราะ (1) สินค้าอิเล็กทรอนิกส์ซึ่งได้รับแรงกดดันสูงต่อเหตุการณ์นี้ มีบทบาทถึง 40% ของรายได้รวม และเป็นตัวฉุดกำไรให้อ่อนแอมากในไตรมาส 1/62 (2) WICE มีบริษัทย่อยถึง 3 แห่ง (ในจีน 2 แห่ง) ที่ให้บริการบนเส้นทางจีน-อาเซียน

ดังนั้นการที่ห่วงโซ่อุปทานที่มีจีนเป็นแกนหลักกลับมาทำงาน ย่อมทำให้จิ๊กซอว์ที่วางไว้ของกลุ่มในทุกรูปแบบขนส่ง sea-air-cross boarder กลับมาทำงานสอดประสานเต็มที่ (3) แนวโน้มกำไรผ่านจุดต่ำสุดไปแล้ว ผลลัพธ์จากประชุม G20 ถือว่าดีกว่าผู้บริหารหวังไว้ และผู้บริหารยังคงเป้าหมายปี 2562 ตามเดิม ซึ่งเสมือนว่ากำไรสุทธิจะสูงคาดของได้ถึง 19% แต่เพื่อความอนุรักษ์นิยม คงประมาณการ และ ราคาเหมาะสม 4.20 บาท/ หุ้น อิง P/E 24.6 ตามเดิม ซึ่งด้วย upside ที่เปิด 25% จึงน้ำหนักเป็น “ซื้อ”

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า JWD แนะนำซื้อ ราคาเป้าหมาย 12 บาท ปีนี้เป็นปีเก็บเกี่ยวประโยชน์จากการลงทุนหนักในปีก่อน คาดกำไรปีนี้โต 53% เป็น 370 ลบ. หนึ่งในดีลใหญ่คือการซื้อหุ้น 23.66% ใน Transimex โลจิสติกส์ใหญ่อันดับ 3 ในเวียดนาม จะรับรู้ส่วนแบ่งกำไรตั้งแต่ไตรมาส 2/62 คาดเพิ่มกำไรให้ 17-20% หรือ 70-75 ลบ./ปี

โดยนิคมฯ PPSEZ ในพนมเปญที่ JWD ถือ 14.6% และถือ 40% ใน Bok Seng ที่ทำธุรกิจโลจิสติกส์ในนั้นได้อานิสงส์จากการย้ายฐานการผลิตของจีน ส่วนธุรกิจ Food service ที่ร่วมทุนกับไต้หวันตั้งแต่กลางปีก่อน ปีนี้จะขยายไปในฟิลิปปินส์ กัมพูชา และเวียดนาม และมีโอกาสได้ดีลเพิ่มในธุรกิจ Food

ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน