เปิด 10 หุ้น SET50 แกร่งกว่าตลาดครึ่งปีแรก 66

เปิดโผ 10 หุ้น SET50 แกร่งกว่าตลาดครึ่งปีแรก 66 พร้อมสอย 14 หุ้นราคาต่ำบุ๊ก อาทิ BBL, EGCO, KBANK, SCB TOP, PTTGC, CPF, RATCH, KTB, BANPU, TU, PTT, SCC, TTB

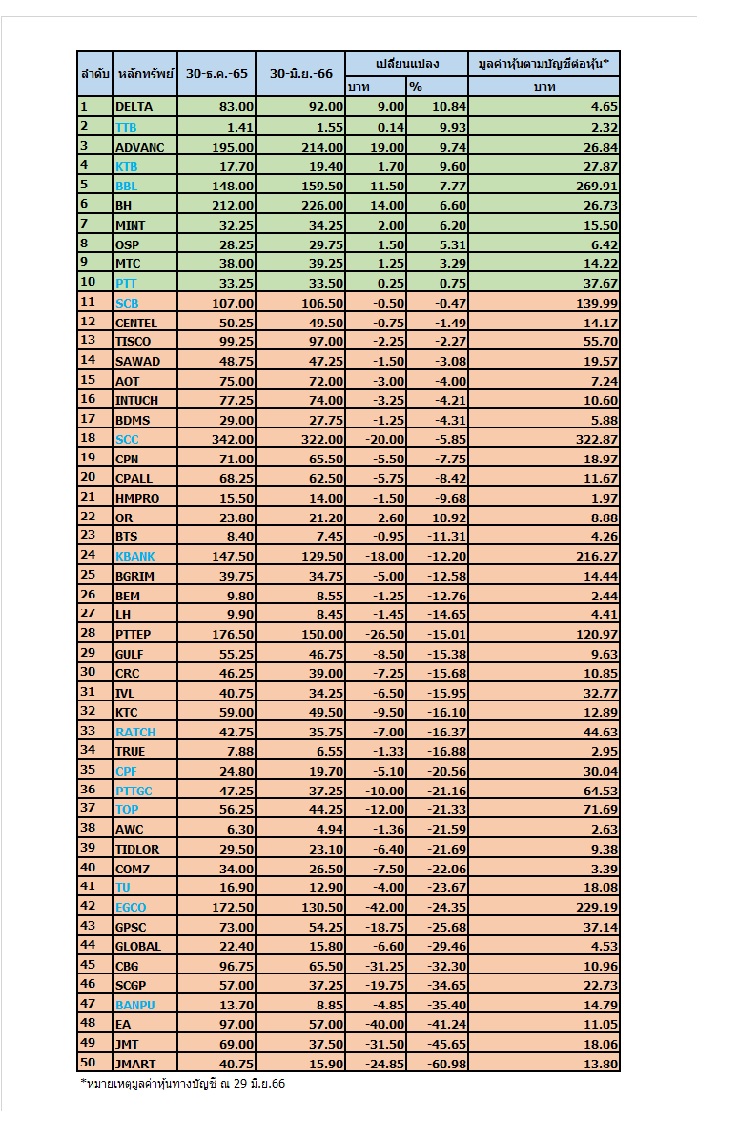

“ข่าวหุ้นธุรกิจออนไลน์” ทำการสำรวจกลุ่มหุ้น SET50 ในครึ่งปีแรก 2566 หรือ 6 เดือนแรกปีนี้มานำเสนอโดยเทียบราคาหุ้นปิด ณ วันที่ 30 ธ.ค.65-30 มิ.ย.66 เพื่อให้เห็นทิศทางราคาหุ้นรายใดปรับตัวขึ้นโดดเด่น ท่ามกลางความผันผวนของราคาน้ำมัน อัตราเงินเฟ้อ และการเร่งขึ้นอัตราดอกเบี้ยของเฟดต่อเนื่อง รวมทั้งการเมืองในประเทศที่นักลงทุนเฝ้าจับตาจะเกิดความชัดเจนในการจัดตั้งรัฐบาลชุดใหม่

สำหรับทิศทางดัชนีตลาดหุ้นไทย(SET) ในครึ่งปีแรกผันผวนและปรับตัวลดลง 9.92% โดยเทียบตั้งแต่ดัชนีอยู่ที่ระดับ 1,668.66 จุด (ณ 30 ธ.ค.66) ปรับตัวมาอยูที่ระดับ 1,503.10 จุด (30 มิ.ย.66) หรือลดลง 165.56 จุด

ทั้งนี้แม้ว่าตลาดหุ้นไทยผันผวนในช่วงดังกล่าวแต่ยังมีกลุ่มหุ้น “บลูชิพ” หรือ SET50 ในช่วง 6 เดือนที่สามารถปรับตัวขึ้นได้แข็งแกร่งกว่าตลาด ดังตารางประกอบ 10 อันดับได้แก่ DELTA,TTB,ADVANC,KTB,BBL,BH,MINT,OSP,MTC และ PTT โดยราคาหุ้นปรับตัวขึ้นแกร่งกว่าตลาดฯส่วนใหญ่มาจากแผนธุรกิจโดดเด่นและแนวโน้มผลประกอบการปี 66 เติบโตต่อเนื่อง

อย่างไรก็ตามแม้ว่าตลาดหุ้นไทยจะผันผวนแต่ยังมี 14 หุ้นพื้นฐานแกร่งราคาต่ำกว่ามูลค่าหุ้นตามบัญชี มาให้นักลงทุนได้พิจารณาเลือกสะสมเข้าพอร์ต อาทิ BBL, KBANK, EGCO, SCB, KTB, TOP, PTTGC, RATCH และ TTB ดังตารางประกอบ

สำหรับอันดับ 1 คือ บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA โดยราคาหุ้นปรับตัวจากระดับ 83.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 92.00 บาท ณ วันที่ 30 มิ.ย.66 คิดเป็นการปรับตัวขึ้น 10.84% โดยราคาหุ้นปรับตัวขึ้นแรงในช่วงดังกล่าวคาดว่ามาจากปัจจัยบวกจากการเติบโตของผลการดำเนินงานที่ออกมาโดดเด่น อีกทั้งมีการเก็งกำไรประเด็นแตกพาร์ใหม่เป็น 0.10 บาท จากเดิม 1 บาท จากปัจจัยดังกล่าวทำให้ราคาหุ้นทะยานขึ้นแรงและทำ “ออลไทม์ไฮ” ต่อเนื่อง และส่งผลให้ DELTA มีมูลค่ามาร์เก็ตแคปเพิ่มขึ้นเป็นอันดับ 1

อย่างไรก็ตามราคาหุ้นปรับตัวแรงดังกล่าวทำให้ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ออกมาเตือนผู้ลงทุนให้พิจารณาข้อมูลอย่างรอบคอบและระมัดระวัง ก่อนเข้าซื้อขายในหลักทรัพย์ DELTA เนื่องจากค่า P/E พุ่งสูงถึง 89.42 เท่าในช่วงดังกล่าว ขณะเดียวกันตลท.ได้จับเข้ามาตรการ Cash Balance หลายครั้ง โดยล่าสุดติดต่อตั้งแต่วันที่ 20 มิ.ย. 66 สิ้นสุดวันที่ 10 ก.ค. 66 ส่งผลให้หุ้นเสี่ยงที่จะหลุดจากกลุ่ม SET50

โดยบล.กรุงศรี พัฒนสิน ระบุว่า ตลาดประกาศให้ DELTA ติด Cash Balance มีผล 20 มิ.ย. – 10 ก.ค. 66 ทำให้เสี่ยงเพิ่มขึ้นที่จะหลุด SET50 สำหรับงวดครึ่งแรกของปี 67 เพราะถ้าตั้งแต่เกิดกรณีในเดือนส.ค. -พ.ย. 66 ไปติด Cash Balance อีก 1 ครั้ง จะทำให้หลุด SET50 รอบทีจะมีผล 1 ม.ค. 67 ทันที

อันดับ 2 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB ราคาหุ้นปรับตัวจากระดับ 1.41 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 1.55 บาท ณ วันที่ 30 มิ.ย. 66 คิดเป็นการปรับตัวขึ้น 9.93% โดยราคาหุ้นปรับตัวขึ้นมาจากแนวโน้มทั้งปี 66 โตดีทำให้นักลงทุนเข้ามาเก็งกำไรช่วงดังกล่าว

บล.ดาโอ ระบุในบทวิเคราะห์ว่า แนวโน้มกำไรในช่วงที่เหลือของปี TTB มีโอกาสเติบโต เทียบไตรมาสก่อนหน้าคุณภาพสินเชื่อของ TTB ดี NPL ต่ำ สำหรับการตั้งสำรองในช่วงที่เหลือของปีมีโอกาสลดลงหนุนกำไร โดยประเมินกำไรสุทธิปี 2566 ที่ 1.59 หมื่นล้านบาท โต 12% เทียบช่วงเดียวกันของปีก่อน และปี 2567 อยู่ที่ 1.72 หมื่นล้านบาท โต 8% เทียบช่วงเดียวกันของปีก่อน แนะนำซื้อราคาเป้าหมาย 1.72 บาท

บล.เมย์แบงก์ (ประเทศไทย) ระบุในบทวิเคราะห์ ปรับเพิ่มคำแนะนำจาก “ถือ” เป็น “ซื้อ” และปรับราคาเป้าหมายเป็น 1.70 บาท จากเดิม 1.55 บาท หลังปรับเพิ่มประมาณการกำไรปี 66-67 ขึ้น 9-11% โดยหุ้น TTB มีอัตราผลตอบแทนจากเงินปันผลที่ 6.2-7.6% ในปี 66-67 บนสมมติฐานอัตราการจ่ายเงินปันผลอยู่ที่ 50-55%

ทั้งนี้ ธนาคารยังคงใช้กลยุทธ์ลดความเสี่ยงและมุ่งเน้นที่ความสามารถในการทำกำไรมากกว่าปริมาณสินเชื่อเพื่อลดความเสี่ยงด้านรายได้และเพิ่มประสิทธิภาพการดำเนินงาน ขณะที่ปัญหาคุณภาพสินทรัพย์มีจำกัดเนื่องจากพอร์ตสินเชื่อเติบโตทรงตัวจากปีก่อนในช่วงปี 62-65 ขณะเดียวกันทิศทางการใช้เงินทุนให้เกิดประโยชน์สูงสุดน่าจะนำไปสู่อัตราการจ่ายเงินปันผลที่สูงขึ้นและเพิ่ม ROE โดยคาดการณ์ว่า ROE จะเพิ่มขึ้นเป็น 7.8-8.8% ในปี 66-68 เทียบกับ 6.6% ในปี 65

อันดับ 3 บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC ราคาหุ้นปรับตัวจากระดับ 195.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 214.00 บาท ณ วันที่ 30 มิ.ย. 66 คิดเป็นการปรับตัวขึ้น 9.743% โดยราคาหุ้นปรับตัวขึ้นมาจากแผนธุรกิจที่โดดเด่นและแนวโน้มผลประกอบการทั้งปี 66 โตดีต่อเนื่องทำให้นักลงทุนเข้ามาเก็งกำไรช่วงดังกล่าว

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) หรือ KSS เปิดเผยผ่านรายการสด “ข่าวหุ้นเจาะตลาด” เมื่อวันที่ 28 มิ.ย. 66 ว่าการเข้าซื้อหรือสะสมหุ้นมองว่าต้องรอความชัดเจนจากการจัดตั้งรัฐบาล เพราะจะมีนโยบายของการกระตุ้นเศรษฐกิจเข้ามาเกี่ยวข้อง โดยมองว่ากลุ่ม Commerce จะเป็นกลุ่มที่ดีในการรีบาวด์รอบใหม่ พร้อมแนะว่าให้มองกลุ่มที่ให้เงินปันผลดี เช่น INTUCH และ ADVANC สามารถทยอยสะสมได้เช่นกัน

บล.ดาโอ ระบุในบทวิเคราะห์ ADVANC แนะนำราคาเป้าหมาย 252 บาท คาดกำไรปี 66 ที่ 2.8 หมื่นล้านบาท โต 8% เทียบช่วงเดียวกันของปีก่อน จากรายได้ธุรกิจเดิมฟื้นตัว 9% และการให้ความสำคัญกับคุณภาพลูกค้ามากขึ้น ทั้งกลุ่ม 5G รวมถึง New S Curve อาทิ Fiber, ลูกค้าองค์กร ฯลฯ

โดย ADVANC ยังอยู่ในจุดที่ความสามารถแข่งขันสูง+ฐานะการเงินแกร่ง และระยะกลางมองบวกทางอ้อมต่อการแข่งขันแนวโน้มลดลง และลุ้น Upside เพิ่มจากแผนจัดตั้งกองทุนโครงสร้างพื้นฐาน ระยะสั้นโมเมนตัมดี คาดกำไร ไตรมาส 2/66 ยังเพิ่ม เทียบช่วงเดียวกันของปีก่อน และเทียบไตรมาสก่อนหน้า จากรายได้มือถือเพิ่ม และ รายได้ Fiber โตตามปกติ และต้นทุนค่าไฟลง

ทั้งนี้ ราคาซื้อขาย EV/EBITDA 8 เท่า (-1 SD) และปันผลราว 4% ต่อปี และสัปดาห์นี้ราคาหุ้นปรับตัวลง 3.6% เป็นโอกาสสะสม จากระยะยาวภาพธุรกิจยังแข็งแกร่ง และสภาวะการแข่งขันที่สมเหตุสมผลมากขึ้น

อันดับ 4 ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB ราคาหุ้นปรับตัวจากระดับ 17.70 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 19.40 บาท ณ วันที่ 30 มิ.ย. 66 คิดเป็นการปรับตัวขึ้น 9.60% โดยราคาหุ้นปรับตัวขึ้นมาจากแผนธุรกิจที่โดดเด่นและแนวโน้มผลประกอบการทั้งปี 66 โตดีต่อเนื่องทำให้นักลงทุนเข้ามาเก็งกำไรช่วงดังกล่าว

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ได้ปรับเพิ่มประมาณการกำไรของหุ้น KTB ในปี 2566-2567 ขึ้นอีก 5% และ 7% ตามลำดับ หลังจากกำไรไตรมาส 1/2566 ออกมาคิดเป็น 29% ของประมาณการกำไรเต็มปีที่ฝ่ายวิจัยฯ ประเมินไว้ การปรับเพิ่มประมาณการกำไรดังกล่าว สะท้อนถึงกำไรจากมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (Fair Value Through Profit or Loss หรือ FVTPL หรือ FVPL)

“การปรับเพิ่มสมมติฐานส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) เป็น 2.92% จากเดิม 2.8% ทั้ง 2 ปี และการปรับเพิ่มสมมติฐาน ต้นทุนความเสี่ยงจากการให้สินเชื่อ (credit cost) เป็น 1.20% และ 1.00% จากเดิมปีละ 1.00% พร้อมปรับราคาเป้าหมายใหม่อยู่ที่ 22 บาทต่อหุ้น แต่เนื่องจากราคาหุ้นเหลืออัพไซด์ที่จำกัด ฝ่ายวิจัยฯ จึงได้ปรับลดคำแนะนำลงเป็นถือ จากเดิมแนะนำซื้อ” ฝ่ายวิจัยฯ ระบุ

มองว่า KTB ได้อานิสงส์จากดอกเบี้ยขาขึ้น หลังจากมีการปรับขึ้นดอกเบี้ยนโยบายมาตั้งแต่กลางปี 2565 NIM ของธนาคารขยับเพิ่มขึ้นแล้ว 0.44% NIM ที่เพิ่มขึ้นทุก ๆ 0.10% ทำให้กำไรของธนาคารเพิ่มขึ้น 6.5% NIM ที่เพิ่มขึ้นมาจากทั้งดอกเบี้ยที่สูงขึ้น และโครงสร้างสินเชื่อที่เปลี่ยนแปลงไป จากการลดสัดส่วนสินเชื่อยีลด์ต่ำที่ปล่อยให้ภาครัฐ 20% ก่อนขึ้นดอกเบี้ยเหลือ 16% ในปัจจุบัน

ขณะที่ การเปลี่ยนโฟกัสจากสินเชื่อภาครัฐ ไปเป็นสินเชื่อธุรกิจในช่วงก่อน ระหว่างโควิด-19 ระบาด ทำให้คุณภาพสินทรัพย์ของ KTB อยู่ในเกณฑ์ดี มีความเสี่ยงหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ต่ำ ขณะที่สัดส่วน NPL แข็งแกร่งมากขึ้น เปิดทางให้ธนาคารสามารถลด credit cost ลงได้

นักวิเคราะห์ บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า คงเป้าหมายสินเชื่อ KTB ปี 2566 (ไม่รวมสินเชื่อภาครัฐ) เติบโต 3-5% เทียบกับปี 2565 ที่เติบโต 4.3% เทียบกับที่ฝ่ายวิจัยฯ คาดเติบโต 4% ซึ่งในไตรมาส 1/2566 ทำได้ 0.1% จากต้นปีจนถึงปัจจุบัน (YTD) โดยเน้นการเติบโตในกลุ่มสินเชื่อธุรกิจขนาดใหญ่ และสินเชื่อรายย่อย ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) KTB มองว่า NIM ยังคงขึ้นต่อในครึ่งปีหลัง จากการปรับขึ้นอัตราดอกเบี้ยนโยบาย

ฝ่ายวิจัยฯ มีมุมมองเป็นกลางต่อ KTB คงกำไรสุทธิปี 2566 อยู่ที่ 3.88 หมื่นล้านบาท เพิ่มขึ้น 15% จากปีก่อน แนะนำ “ซื้อ” พร้อมคงราคาเป้าหมายปี 2566 ที่ 24 บาท ให้ KTB เป็น Top Pick ของกลุ่มธนาคารคู่กับ BBL

อันดับ 5 ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBLราคาหุ้นปรับตัวจากระดับ148.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 159.50 บาท ณ วันที่ 30 มิ.ย. 66 คิดเป็นการปรับตัวขึ้น 7.77% โดยราคาหุ้นปรับตัวขึ้นมาจากแผนธุรกิจที่โดดเด่นและแนวโน้มผลประกอบการทั้งปี 66 โตดีต่อเนื่องทำให้นักลงทุนเข้ามาเก็งกำไรช่วงดังกล่าว

บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) หรือ Pi เปิดเผยว่า กลยุทธ์การลงทุนช่วงนี้ แนะนำนักลงทุนถือเงินสด 70% ทยอยลงทุนในหุ้น Defensive Stock ที่มีปัจจัยหนุนเฉพาะตัวใน 2 ธีม คือหุ้นปันผลเช่น กลุ่มธนาคารพาณิชย์ อาทิ BBL การเติบโตของกําไรสุทธิจะมีแรงหนุนจากการขยายตัวของ NIM และการตั้งสํารองหนี้ฯ ที่ลดลง คาดกําไรสุทธิทั้งปี 2566 ที่ 3.56 หมื่นล้านบาท เพิ่มขึ้น 22% เทียบปีก่อนคาดอัตราการจ่ายเงินปันผลที่ 3.5% แนะนำ “ซื้อ” ราคาเหมาะสมที่ 190 บาท