รู้จัก “เวอร์ชวลแบงก์” การเงินยุคดิจิทัล! ลุ้นใครคว้า “ไลเซนส์” หลัง 4 กลุ่มใหญ่ร่วมชิง

เจาะที่มา-ไทม์ไลน์ “ธนาคารไร้สาขา หรือ Virtual Bank” หนุนไทยสู่ยุคดิจิทัล-ช่วยธุรกิจรายย่อย รับสมัครมี.ค.-ก.ย. 67 คาดเริ่มเปิดให้บริการปี 69 จับตา 4 กลุ่มใหญ่ร่วมชิงใบอนุญาต กลุ่มเอไอเอสจับกรุงไทย-กัลฟ์และโออาร์ ส่วนกลุ่มไทยพาณิชย์จับมือ KakaoBank จากเกาหลี รวมถึง “ทรูมันนี่” และกลุ่มเจมาร์ท พ่วง 3 หุ้น GABLE-BBIK-BE8 รับอานิสงส์ CyberSecurity

ผู้สื่อข่าวรายงานว่า หลังจากราชกิจจานุเบกษาได้เผยแพร่ประกาศกระทรวงการคลัง เรื่อง หลักเกณฑ์ วิธีการ และเงื่อนไขในการขอใบอนุญาต และออกใบอนุญาตประกอบธุรกิจธนาคารพาณิชย์ไร้สาขา (Virtual Bank) โดยให้กลุ่มธุรกิจที่สนใจเข้ายื่นคำขออนุญาตจัดตั้งกับธนาคารแห่งประเทศไทย (ธปท.) ภายในเวลา 6 เดือน ซึ่งจะเริ่มเปิดรับคำขอในวันที่ 20 มีนาคม-19 กันยายน 2567 เพื่อช่วยเหลือธุรกิจรายย่อยนั้น เป็นอีกโครงการสำคัญของธนาคารแห่งประเทศไทย ที่คาดการณ์ว่าเปิดบริการจริงในปี 2569

ผลดังกล่าวส่งผลให้ “ธนาคารไร้สาขา” หรือ “Virtual Bank” ถูกพูดถึงกันทั้งในแวดวงการเงินและภาพรวมธุรกิจในประเทศ เนื่องจากเป็นเทคโนโลยีที่ทันสมัย สอดคล้องกับการก้าวเข้าสู่ยุคดิจิทัลของไทย ที่จะช่วยเพิ่มประสบการณ์ธุรกรรมทางการเงินที่ดีขึ้น และกระตุ้นการแข่งขันในระบบสถาบันการเงินไทยอย่างเหมาะสม โดยไม่ก่อให้เกิดความเสี่ยงต่อเสถียรภาพ ระบบการเงิน หรือเป็นเหตุที่ทำให้เกิดควาเสียหายต่อผู้ใช้บริการเป็นวงกว้าง

“ข่าวหุ้นออนไลน์” จึงชวนทุกคนมาทำความรู้จัก “ธนาคารไร้สาขา หรือ Virtual Bank” ว่าคืออะไร และส่งผลอย่างไรต่อแวดวงการเงิน เศรษฐกิจไทย ตลอดจนบริษัทจดทะเบียนในตลาดหลักทรัพย์ที่เข้าร่วมลงทุนและจะช่วยสร้างการเปลี่ยนแปลงหรือมีความสำคัญในวงการธนาคารของไทยอย่างไรบ้าง

เปิดความหมาย Virtual Bank

ธนาคารแห่งประเทศไทย (ธปท.) ให้นิยามความหมายว่า ธนาคารพาณิชย์ไร้สาขา หรือ Virtual bank เป็นธนาคารพาณิชย์รูปแบบใหม่ที่ให้บริการผ่านช่องทางดิจิทัลเป็นหลักโดยไม่มีสาขา เครื่องถอนเงินสดอัตโนมัติ (ATM) หรือเครื่องฝากเงินสดอัตโนมัติ (CDM) เป็นของตนเอง แต่ยังสามารถให้บริการทางการเงินได้อย่างครบวงจร

อย่างไรก็ตาม เพื่อให้บริการลูกค้าที่ยังต้องการใช้เงินสด หรือให้บริการที่ยังไม่สามารถทำผ่านช่องทางดิจิทัลได้อย่างเต็มรูปแบบ virtual bank อาจแต่งตั้งตัวแทนรับฝาก/ถอนเงิน หรือให้บริการผ่านเครือข่าย ATM ของธนาคารพาณิชย์อื่น

ธนาคารไร้สาขา VS ธนาคารพาณิชย์ทั่วไป

- การที่ไม่มีสาขา ช่วยลดต้นทุนการดำเนินงานให้ virtual bank ได้มากกว่าธนาคารพาณิชย์ทั่วไป โดยเฉพาะค่าสถานที่ และค่าจ้างพนักงานประจำสาขา หลุดออกจากกรอบของธนาคารพาณิชย์ดั้งเดิมที่ยังพึ่งพาเจ้าหน้าที่หรือบุคลากรในหลายกระบวนการ หรือดำเนินงานบนโครงสร้างระบบเทคโนโลยีเดิมที่อาจไม่ค่อยคล่องตัว ทำให้มีข้อจำกัดในการนำเสนอผลิตภัณฑ์ทางการเงินรูปแบบใหม่ ๆ ธปท. จึงคาดหวังว่า virtual bank จะเข้ามามีบทบาทในการออกแบบกระบวนการทำงานและการให้บริการใหม่ให้มีประสิทธิภาพมากขึ้น

- Virtual bank จะเปิดให้บริการจะต้องนำข้อมูลทางเลือกที่หลากหลายมาใช้วิเคราะห์พฤติกรรม เพื่อประกอบการนำเสนอบริการทางการเงิน ที่เหมาะกับความต้องการและความเสี่ยงของลูกค้าได้อย่างมีประสิทธิภาพมากขึ้น ทั้งมิติด้านคุณภาพและราคา สามารถให้บริการลูกค้ารายย่อยที่เข้าไม่ถึงบริการของธนาคารพาณิชย์ในปัจจุบัน และกลุ่มที่เข้าถึงแล้ว แต่ยังได้รับบริการไม่เพียงพอหรือไม่ครบวงจร (underserved) ได้ดียิ่งขึ้น

- Virtual Bank จะให้บริการเสมือนธนาคารพาณิชย์ทั่วไป อาทิ การเปิดบัญชี จะสามารถทำธุรกรรมผ่านสมาร์ทโฟนได้ตลอด 24 ชั่วโมง โดยมีข้อได้เปรียบคือ การเตรียมเอกสารจะน้อยลง และรูปแบบการขอกู้เงินต่างออกไป เดิมต้องมีหลักทรัพย์มาค้ำประกัน แต่การกู้เงินของ Virtual Bank นั้น จะดูจากความสามารถในการใช้หนี้คืน หมายความว่าอาจจะดูจากความเคลื่อนไหวของเงินในบัญชี จึงเหมาะกับผู้ที่มีรายได้น้อย ผู้ประกอบการธุรกิจรายย่อย (SME) และผู้ที่มีรายได้ไม่ประจำ อย่าง ฟรีแลนซ์

สำหรับการทำงานของ Virtual bank จะถูกควบคุมโดยธนาคารแห่งประเทศไทยเหมือนธนาคารทั่วไปในส่วนของธุรกรรมในระบบ เก็บข้อมูลต่างๆ ในส่วนที่ธนาคารต้องรับผิดชอบ ด้านส่วนของผู้ใช้งาน อาจจะต้องมีความรู้และความเข้าใจเบื้องต้นในการใช้งาน จะส่งผลให้ช่วยลดความเสี่ยงได้ไม่ต่างกับการใช้ Mobile Banking เท่าไหร่ แต่บัญชีเงินฝากจะได้รับดอกเบี้ยสูงกว่าดอกเบี้ยเงินฝากทั่วไปและอาจได้รับดอกเบี้ยเป็นรายวัน

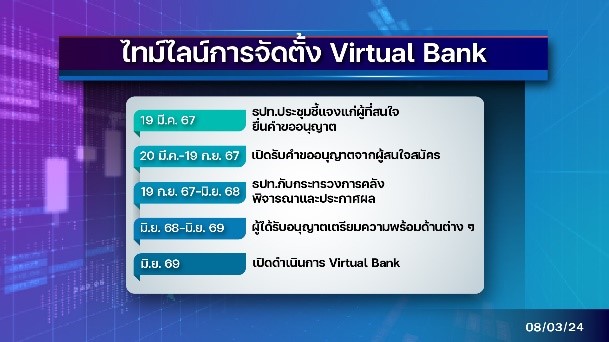

เปิดไทม์ไลน์เงื่อนไขขอใบอนุญาต Virtual bank

นางสาวสุจารี มนชน ผู้อำนวยการอาวุโส ฝ่ายกำกับธุรกิจสถาบันการเงิน ธปท. กล่าวว่า วันที่ 20 มีนาคม-19 กันยายน 2567 จะเปิดรับคำขออนุญาตจากผู้สนใจสมัคร โดยผู้ขออนุญาตลงทะเบียนเพื่อขอใช้ช่องทางการยื่นคำขออนุญาตจัดตั้ง Virtual Bank และผู้ขออนุญาตยื่นคำขออนุญาตจัดตั้ง Virtual Bank และส่งเอกสารตามที่ธปท.กำหนด

สำหรับผู้ยื่นคำขออนุญาตต้องลงทะเบียนใช้งาน Digital Singnature กับ TDID และลงทะเบียน BOT SecureNet กับ ธปท. เพื่อใช้ยื่นคำขอและเอกสารผ่านช่องทาง Microsoft Teams โดยในขั้นตอนนี้ผู้สมัครจะต้องมั่นใจจริงๆก่อนที่จะกดยืนยันยืนคำขอจัดตั้ง หากต้องการแก้ไขข้อมูลเพิ่มเราอนุญาตให้แก้ไขเพียงหนึ่งครั้งเท่านั้นและทำในระยะเวลาที่กำหนดเท่านั้น

ทั้งนี้ ภายหลังจากปิดการรับคำขออนุญาตแล้วตั้งแต่วันที่ 20 มีนาคม-19 กันยายน 2567 ธปท.และกระทรวงการคลังจะพิจารณาเอกสารและข้อมูลเพื่อคัดเลือกผู้ที่สมควรได้รับอนุญาตให้จัดตั้ง Virtual Bank ด้านกระทรวงการคลังจะพิจารณารายชื่อตามที่ธปท.เสนอ และประกาศผลการคัดเลือกผู้ที่ได้รับอนุญาตจัดตั้ง Virtual Bank Ffpจะใช้เวลาพิจารณาระยะเวลา 9 เดือน เบื้องต้นคาดว่าจะประกาศรายชื่อได้กลางปี 2568 แต่หากการพิจารณามีผู้ขอเข้ามาจำนวนมากทางคลังจะผ่อนผันให้พิจารณาได้ไม่เกิน 3 เดือน

ต่อจากนั้น ในช่วงเดือนมิถุนายน 2568-มิถุนายน 2569 ผู้ได้รับอนุญาตให้จัดตั้ง Virtual Bank เตรียมความพร้อมด้านต่างๆก่อนยื่นขอรับใบอนุญาตให้ประกอบธุรกิจ Virtual Bank จากกระทรวงการคลังและเปิดดำเนินการ Virtual Bank อย่างไรก็ตามหากไม่สามารถเปิดดำเนินการได้ในระยะเวลาที่กำหนดอาจขยายเวลาได้อีกไม่เกิน 1 ปี อย่างไรก็ตามเชื่อว่าจะได้เห็น Virtual Bank แน่นอนในช่วงมิถุนายน 2569

นอกจากนี้ ผู้ที่ต้องการเข้าร่วมจะต้องมีฐานะการเงินที่แข็งแกร่ง มีเงินทุนเพียงพอสำหรับการลงทุนในเทคโนโลยีและระบบงานสำคัญและรองรับการเริ่มดำเนินธุรกิจของ Virtual Bank ในระยะแรกที่อาจยังไม่มีกำไรด้วย เนื่องจากจะต้องมีเงินลงทุนในการทำระบบเทคโนโลยีเพื่อรองรับเทคโนโลยี รวมถึงการจ้างพนักงานด้านไอทีเพิ่มขึ้น

โดยกำหนดว่าจะต้องตั้งสำนักงานใหญ่ในไทย และมีทุนจดทะเบียนไม่น้อยกว่า 5,000 ล้านบาท ในระยะแรก และไม่น้อยกว่า 10,000 ล้านบาท ในระยะปกติ สามารถเป็นบริษัทร่วมทุน (Joint Venture) เพื่อผสานความเชี่ยวชาญเฉพาะได้ และธปท. เอง ก็มีแนวทางประเมิน business model ของผู้ขอจัดตั้ง Virtual Bank ด้วยเช่นกัน เช่น พิจารณาถึงความยั่งยืนของของรูปแบบธุรกิจ อีกทั้งนักลงทุนต่างชาติสามารถยื่นขอจัดตั้ง Virtual Bank ได้หากมีคุณสมบัติตามที่ ธปท. กำหนด

จับตา 4 กลุ่มร่วมชิงไลเซนส์ Virtual Bank

1.) กลุ่มแรก บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB ร่วมกับ KakaoBank ผู้นำด้านธนาคารดิจิทัลใหญ่ที่สุดในประเทศเกาหลีใต้

นายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร SCB เปิดเผยว่า พร้อมเดินหน้าจัดตั้งธนาคารไร้สาขา ดังนั้น SCB ได้ดึงพันธมิตรด้านเทคโนโลยีระดับโลกเข้าร่วมลงทุนการจัดตั้ง Virtual Bank ครั้งนี้ด้วย ทั้งนี้ SCB ยังคงเป็นผู้ถือหุ้นหลักในการจัดตั้งธนาคารไร้สาขา โดย SCB ได้เปิดตัว KakaoBank ผู้นำด้านธนาคารดิจิทัลใหญ่ที่สุดในประเทศเกาหลีใต้ ที่เข้ามาถือหุ้นอย่างน้อย 20% ที่จะช่วยขยายขอบเขตและศักยภาพทางเทคโนโลยีของ Virtual Bank

2.) กลุ่มกิจการร่วมค้า (Joint Venture) ประกอบด้วย 4 พันธมิตร ได้แก่ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR, ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB, บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC และบริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF

3.) กลุ่มบริษัท แอสเซนด์ มันนี่ จำกัด ผู้ให้บริการอีวอลเล็ต ภายใต้ชื่อ “ทรูมันนี่” ของกลุ่มซีพี และบริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE ผู้นำด้านการให้บริการทางการเงินแบบดิจิทัลชั้นนำในภูมิภาคเอเชียตะวันออก และพันธมิตร เตรียมยื่นใบอนุญาต ในการตั้งเป็น Virtual Bank เช่นกัน ปัจจุบันทรูมันนี่มีฐานผู้ใช้งานกว่า 30 ล้านคน

4.) บริษัท เจมาร์ท กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ JMART ประกาศจับมือพาร์ตเนอร์เกาหลีใต้ KB Financial Group สำหรับกลุ่มเจมาร์ทมีพันธมิตรที่สำคัญคือ KB Financial Group กลุ่มธุรกิจการเงินในประเทศเกาหลีใต้ และอีโคซิสเต็มที่พร้อมต่อการให้บริการ เนื่องจากเกณฑ์การจัดตั้งเวอร์ชวลแบงก์ต้องการให้เข้าถึงกลุ่มผู้ที่เข้าไม่ถึงบริการทางการเงินพื้นฐานจากสถาบันการเงินในระบบ

นอกจากนี้ ยังมีหลักทรัพย์ที่ได้รับอานิสงส์จากการจัดตั้ง Virtual Bank โดย นายกรภัทร วรเชษฐ์ ผู้อำนวยการฝ่ายวิจัยและบริการการลงทุน บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) มีมุมมองบวกต่อหุ้นกลุ่มที่เป็นกลุ่มพัฒนาระบบ และให้คำปรึกษาด้าน CyberSecurity เช่น บริษัท บลูบิค กรุ๊ป จำกัด (มหาชน) หรือ BBIK, บริษัท เบริล 8 พลัส จำกัด (มหาชน) หรือ BE8, บริษัท จีเอเบิล จำกัด (มหาชน) หรือ GABLE เป็นต้น ซึ่งจะเป็นกลุ่มแรกที่ได้ประโยชน์ในเรื่องนี้

โดยดร.ชัยยุทธ ชุณหะชา ประธานเจ้าหน้าที่บริหาร GABLE เปิดเผยกับ “ข่าวหุ้นธุรกิจ” ว่า บริษัทพร้อมที่จะสนับสนุน หรือ Support เรื่องของดิจิทัลทุกรายที่ได้ใบอนุญาตธนาคารไร้สาขา หรือ Virtual Bank หรือผู้ยื่นขอใบอนุญาต โดยเฉพาะโครงสร้างพื้นฐาน หรือ Infrastructure ต่าง ๆ ที่เกี่ยวข้องกับ Virtual Bank

ส่วนนายพชร อารยะการกุล ประธานเจ้าหน้าที่บริหาร BBIK กล่าวว่า ปัจจุบัน บริษัทยังอยู่ระหว่าการพูดคุยให้ข้อมูลกับลูกค้ากลุ่มสถาบันการเงินธนาคารแห่งหนึ่ง คาดว่าหากกระบวนการขอใบอนุญาตมีความชัดเจน ก็คาดว่าน่าจะได้งาน Virtual Bank เนื่องจากบริษัทมีจุดเด่นในขีดความสามารถในการดำเนินการได้ที่เป็นบริษัทในประเทศ