MINT โชว์กำไร Q1 แตะ 417 ล้านบาท ดีกว่าโบรกคาด! ชูเป้าสูงสุด 43 บ.

MINT โชว์กำไรสุทธิ Q1/68 แตะ 416.87 ล้านบาท แม้รายได้หด-เงินบาทแข็ง หนุนฟื้นตัวจากขาดทุนปีก่อน พร้อมสูงกว่านักวิเคราะหืคาดการร์ไว้ โบรกแนะนำ “ซื้อ” เป้าสูงสุด 43 บาท

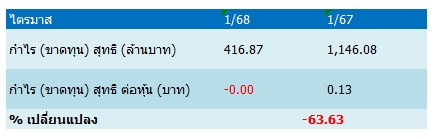

บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ MINT รายงานผลการดำเนินงานไตรมาส 1 ปี 2568 สิ้นสุดวันที่ 31 มีนาคม 2568 มีกำไรสุทธิ ดังนี้

บริษัทรายงานผลการดำเนินงานไตรมาส 1/2568 มีกำไรสุทธิ 416.87 ล้านบาท ลดลง 63.62% เมื่อเทียบกับงวดเดียวของปีก่อนมีกำไรสุทธิ 1,146.08 ล้านบาท ซึ่งในไตรมาสแรกรายได้จากการดำเนินงานลดลงเล็กน้อยร้อยละ 2 เมื่อเทียบกับช่วงเดียวกันของปีก่อน มาอยู่ที่ 36,738 ล้านบาท สาเหตุหลักมาจากการแข็งค่าของเงินบาทเมื่อเทียบกับเงินยูโร อย่างไรก็ตาม เมื่อปรับผลกระทบจากการแปลงค่าเงินแล้ว รายได้จากการดำเนินงานจะเติบโตร้อยละ 3 ซึ่งสะท้อนถึงการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยวทั่วโลก

การเติบโตของรายได้จากกลุ่มธุรกิจที่ไมเนอร์ โฮเทลส์วางกลยุทธ์กระจายความเสี่ยงได้อย่างมีประสิทธิภาพ รวมถึงความแข็งแกร่งอย่างต่อเนื่องของแบรนด์ชั้นนำในกลุ่มไมเนอร์ ฟู้ด ผลกระทบจากอัตราแลกเปลี่ยนตามที่กล่าวข้างต้น ส่งผลให้กำไรจากการดำเนินงานก่อนหักดอกเบี้ย ภาษี และค่าเสื่อมราคาทรงตัวอยู่ที่ 8,382 ล้านบาท อย่างไรก็ตาม หากไม่รวมผลกระทบจากอัตราแลกเปลี่ยน กำไรจากการดำเนินงานก่อนหักดอกเบี้ย ภาษี และค่าเสื่อมราคาจะเพิ่มขึ้นร้อยละ 6 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

โดยได้รับแรงสนับสนุนจากการดำเนินงานที่แข็งแกร่งของธุรกิจโรงแรมในประเทศไทย ยุโรป และมัลดีฟส์ รวมถึงผลการดำเนินงานที่โดดเด่นของกลุ่มร้านอาหารในประเทศไทย ซึ่งช่วยผลักดันการเติบโตของธุรกิจโดยรวม

บริษัทมีกำไรจากการดำเนินงานเป็นบวกที่ 50 ล้านบาทในไตรมาส 1 ปี 2568 ซึ่งนับเป็นครั้งแรกที่บริษัทสามารถสร้างผลกำไรได้ในช่วงไตรมาสแรก แม้อยู่ในช่วงนอกฤดูกาลของธุรกิจหลักในยุโรปก็ตาม ผลประกอบการที่โดดเด่นนี้สะท้อนถึงการพลิกฟื้นอย่างมีนัยสำคัญจากช่วงเดียวกันของปีก่อน ซึ่งบริษัทมีผลขาดทุนจากการดำเนินงานอยู่ที่ 352 ล้านบาทในไตรมาส 1 ปี 2567

โดยการปรับตัวดีขึ้นของผลการดำเนินงานพื้นฐานในทั้งกลุ่มธุรกิจโรงแรมและร้านอาหาร รวมถึงการลดลงของต้นทุนทางการเงินจากระดับหนี้ที่ลดลงและต้นทุนเงินทุนที่ต่ำลง ล้วนเป็นปัจจัยสำคัญที่สนับสนุนการฟื้นตัวของผลประกอบการในครั้งนี้

หากนับรวมรายการที่เกิดขึ้นเพียงครั้งเดียวตามรายละเอียดในภาคผนวก บริษัทมีรายได้ตามที่รายงานในไตรมาส 1 ปี 2568 ลดลงร้อยละ 1 มาอยู่ที่ 37,596 ล้านบาท ซึ่งเป็นผลมาจากผลกระทบของการแปลงค่าเงินอันเนื่องมาจากการแข็งค่าของเงินบาท ขณะที่กำไรก่อนหักดอกเบี้ย ภาษี และค่าเสื่อมราคา และกำไรสุทธิที่รายงานลดลงร้อยละ 12 และร้อยละ 64 ตามลำดับ

โดยสาเหตุหลักมาจากการบันทึกกำไรจากอัตราแลกเปลี่ยนจำนวนมากจากการทำธุรกรรมป้องกันความเสี่ยงและอนุพันธ์ในไตรมาส 1 ปี 2567 เมื่อเทียบกับการบันทึกขาดทุนเพียงเล็กน้อยในไตรมาส 1 ปี 2568 ไมเนอร์ โฮเทลส์ ยังคงเป็นธุรกิจที่สร้างรายได้หลัก โดยมีกำไรคิดเป็นร้อยละ 78 ของกำไรจากการดำเนินงานของบริษัทในไตรมาส 1 ปี 2568

อย่างไรก็ตาม บริษัทยังคงมีมุมมองเชิงบวกอย่างระมัดระวังต่อแนวโน้มการดำเนินงานของธุรกิจโรงแรมและร้านอาหาร โดยจนถึงปัจจุบัน ยังไม่พบการเปลี่ยนแปลงที่มีนัยสำคัญในด้านอุปสงค์ ขณะที่แนวโน้มการดำเนินงานในไตรมาส 2 ปี 2568 ยังคงเป็นไปตามที่บริษัทคาดการณ์ไว้

บริษัทมุ่งมั่นที่จะต่อยอดจากผลการดำเนินงานที่แข็งแกร่งในไตรมาส 1 ปี 2568 โดยได้เห็นการเติบโตในเชิงบวกของรายได้เฉลี่ยต่อห้องต่อคืนและรายได้รวมในเดือนเมษายน โดยเฉพาะในตลาดหลักของบริษัท ได้แก่ ยุโรป (เติบโตในอัตราเลขหลักเดียวขั้นต้น) ประเทศไทย (เติบโตในอัตราเลขหลักเดียวขั้นปลาย) และมัลดีฟส์ (เติบโตในอัตราเลขสองหลัก) ซึ่งได้แรงหนุนจากการฟื้นตัวของทั้งภาคการท่องเที่ยวเพื่อพักผ่อนและการเดินทางเพื่อธุรกิจ

ขณะเดียวกัน แม้นโยบายทางการค้าของสหรัฐฯ จะยังคงมีความไม่แน่นอนและเปลี่ยนแปลงอยู่ตลอดเวลา บริษัทให้ความสำคัญกับการติดตามสถานการณ์ทางเศรษฐกิจมหภาคและภูมิรัฐศาสตร์อย่างใกล้ชิด เพื่อบริหารจัดการความเสี่ยงที่อาจเกิดขึ้นต่อการดำเนินงาน

ด้าน นายดิลิป ราชากาเรีย ประธานเจ้าหน้าที่บริหารกลุ่ม MINT ให้ความเห็นว่า “เป็นครั้งแรกของเราที่สามารสร้างกำไรจากการดำเนินงานในไตรมาส 1 นับตั้งแต่การเข้าซื้อกิจการ MHEA สะท้อนถึงความแข็งแกร่งเชิงโครงสร้างของแพลตฟอร์มธุรกิจที่หลากหลายของเรา และการดำเนินกลยุทธ์ระยะยาวอย่างต่อเนื่อง การได้รับการปรับเพิ่มอันดับเครดิตโดยทริสเรตติ้งเป็นการยืนยันถึงความยืดหยุ่นทางการเงินของเรา และการมุ่งเน้นในการบริหารงบดุลอย่างมีประสิทธิภาพ ด้วยคุณค่าของแบรนด์ที่แข็งแกร่ง เครือข่ายที่ครอบคลุมหลากหลายภูมิภาค และการบริหารต้นทุนอย่างมีวินัย เราจึงอยู่ในจุดที่เหมาะสมในการสร้างมูลค่าอย่างยั่งยืนให้แก่ผู้ถือหุ้นตลอดปี 2568 และในอนาคต”

การขยายธุรกิจทั่วโลก พร้อมการเติบโตอย่างสมดุล

ด้วยการดำเนินงานใน 66 ประเทศ โรงแรมกว่า 560 แห่ง และร้านอาหารกว่า 2,700 แห่งของ MINT ช่วยให้บริษัทสามารถลดความเสี่ยงในแต่ละภูมิภาคและใช้ประโยชน์จากโอกาสข้ามตลาดได้อย่างมีประสิทธิภาพ พอร์ตโฟลิโอที่สมดุลยังคงผลักดันศักยภาพในการฟื้นตัวอย่างยั่งยืน พร้อมทั้งเสริมสร้างความชัดเจนในการสร้างรายได้ในระยะยาว

ขณะที่ บล.ดาโอ ระบุในบทวิเคราะห์ คาดว่าไตรมาส 1/2568 MINT จะมีกำไรปกติอยู่ที่ 71 ล้านบาท (ใกล้เคียงกับที่ฝ่ายวิเคราะห์คาดไว้เบื้องต้นที่ราว 70-80 ล้านบาท) ฟื้นตัวได้ดีจากไตรมาส 1/2567 ที่ขาดทุนปกติ 352 ล้านบาท (ปกติจะขาดทุนทุกๆไตรมาส 1เพราะเป็นช่วง Low season ของยุโรป) แต่ลดลงจากไตรมาส 4/2567 ที่มีกำไรปกติอยู่ที่เพิ่มขึ้น 2.9 พันล้านบาท โดยมี RevPAR ที่ยุโรปและมีการบริหารค่าใช้จ่ายได้ดีกว่าคาด ประกอบกับเป็นช่วง High season ของไทยและมัลดีฟส์ โดย 1) ธุรกิจโรงแรมภาพรวม RevPAR เพิ่มขึ้น 2% YoY แต่ลดลง 14% จากไตรมาสก่อนหน้า โดยไทยมี RevPAR ที่เพิ่มขึ้น 10% เมื่อเทียบกับงวดเดียวของปีก่อน และเพิ่มขึ้น 42% จากไตรมาสก่อน ส่วนมัล ดีฟส์มี RevPAR ที่เพิ่มขึ้น 15% เมื่อเทียบกับงวดเดียวของปีก่อน และเพิ่มขึ้น 40 % จากไตรมาสก่อน ขณะที่ยุโรปมี RevPAR ทรงตัวจากงวดเดียวของปีก่อน แต่ลดลง 23% จากไตรมาสก่อน

2) ธุรกิจอาหารมี SSSG โดยรวมลดลง 2% เมื่อเทียบกับงวดเดียวของปีก่อน จากไตรมาส 4/2567 ที่ลดลง 1% จากงวดเดียวของปีก่อน โดยไทยมี SSSG ทรงตัวเมื่อเทียบกับงวดเดียวของปีก่อน จากไตรมาส 4/2567 ที่เพิ่มขึ้น 2% เมื่อเทียบกับงวดเดียวของปีก่อน ขณะที่ออสเตรเลียลดลง 2.0% เมื่อเทียบกับงวดเดียวของปีก่อนจากไตรมาส 4/2567 ลดลง 1% เมื่อเทียบกับงวดเดียวของปีก่อน ส่วนจีนลดลงในอัตราที่ชะลอตัวลงอยู่ที่ลดลง5% เมื่อเทียบกับงวดเดียวของปีก่อน จากไตรมาส 4/2567 ที่ลดลง 11% เมื่อเทียบกับงวดเดียวของปีก่อน ด้าน

3) SG&A to sale อยู่ที่ 37% ทรงตัวเมื่อเทียบไตรมาส 1/2567 เพราะมีการบริหารค่าใช้จ่ายได้ดีส่วนดอกเบี้ยจ่ายลดลง 8% เมื่อเทียบกับงวดเดียวของปีก่อน และลดลง 1% จากไตรมาสก่อน ทั้งนี้ไตรมาส 1/2568 กำไรปกติจะไม่มีผลกระทบจากขาดทุนจากอัตราแลกเปลี่ยนเข้ามากดดัน ส่วนกำไรสุทธิน่าจะมีขาดทุนจากอัตราแลกเปลี่ยนจากค่าเงินบาทที่อ่อนค่าลง แต่จะมีกำไร พิเศษจาก Asset Rotation ที่โปรตุเกสเข้ามาช่วยหนุน

โดยยังคงประมาณการ กำไรปกติปี 2568 ที่ 9.2 พันล้านบาท เพิ่มขึ้น 10% เมื่อเทียบกับงวดเดียวของปีก่อน จากการฟื้นตัวในทุกประเทศ โดยเฉพาะที่ ไทยและยุโรป ขณะที่คาดว่ากำไรจะทำจุดสูงสุดของปีในช่วงไตรมาส 2/2568 จาก High season ที่ยุโรป ขณะที่จากสถานการณ์ความไม่แน่นอนสูง รวมถึงมีประเด็นเรื่อง Tariff กดดัน ทำให้ MINT มีแผนจะ ลดหนี้เพิ่มเติมอีก และจะมีการลด CAPEX ลงเพื่อรองรับความเสี่ยงในอนาคต ซึ่งจะช่วยหนุนให้ ดอกเบี้ยจ่ายมีโอกาสลดลงมากกว่าคาดได้แต่อย่างไรก็ดี MINT คาดว่าผลกระทบจาก Tariff น่าจะจำกัด เพราะเน้นโรงแรมระดับ Luxury และ Upper Mid-scale นอกจากนี้โรงแรมที่ยุโรปเน้น นักท่องเที่ยวที่เป็น Intra-European กว่า 70%

ดังนั้น ราคาเป้าหมายปี 2568 ที่ 34.00 บาท อิง DCF (WACC ที่ 7%, terminal growth ที่ 2.5%) เพราะ สะท้อนถึงความผันผวนของค่าเงิน ขณะที่มีความเสี่ยงจากต้นทุนพลังงานยุโรปที่อาจจะกระทบต้นทุน ให้สูงมากกว่าคาด ขณะที่ปี 2568 มีการ Hedging ไปแล้วที่ 75% ประกอบกับโรคระบาดใหม่ที่จะ กระทบภาพรวมการท่องเที่ยว รวมถึงอัตราเงินเฟ้อที่เพิ่มขึ้นจะส่งผลต่อการบริโภค

บล.กรุงศรี ระบุว่า MINT คาดไตรมาส 1/2568 ขาดทุนลดลงมาที่ 11 ล้านบาท (1) ธุรกิจโรงแรม: คาดรายได้อยู่ที่ 3 หมื่นล้านบาท (เพิ่มขึ้น 5% เมื่อเทียบกับงวดเดียวของปีก่อน, แต่ลดลง 9% จากไตรมาสก่อน) โดย RevPAR ของโรงแรมในกลุ่ม Owned & Leased ในรูปเงินบาทคาดว่าจะเพิ่มขึ้น 1% เมื่อเทียบกับงวดเดียวของปีก่อน ถูกกดดันจากเงินบาทแข็งค่า RevPAR ในสกุลเงินท้องถิ่นคาดว่าจะเติบโตได้ทุกภูมิภาค โดยยุโรป (คิดเป็น 68% ของรายได้โรงแรม, RevPAR เพิ่มขึ้น 8% เมื่อเทียบกับงวดเดียวของปีก่อน), ไทย (เพิ่มขึ้น 15% จากงวดเดียวของปีก่อน) และมัลดีฟส์ (เพิ่มขึ้น 20% เมื่อเทียบกับงวดเดียวของปีก่อน) จากอัตราการเข้าพักและราคาห้องพักที่สูงขึ้น ขณะที่ออสเตรเลีย คาดว่า RevPAR จะอ่อนตัว

(2) ธุรกิจอาหาร: คาดรายได้ทรงตัวจากงวดเดียวของปีก่อน จาก SSSG ที่หดตัว ลดลง 3% เมื่อเทียบกับงวดเดียวของปีก่อน โดยไทย การชะลอตัวมาจากกลุ่มไอศกรีม (คิดเป็น 14% ของรายได้อาหาร) จากการเลื่อท าโปรโมชั่นจากอากาศที่เย็น นานกว่าปกติ ขณะที่ SSSG ในจีนและออสเตรเลียคาดว่าจะลดลงราว 3–6% (3) EBITDA margin : คาดว่า จะปรับตัวดีขึ้นเป็น 22.5% จากบริหารต้นทุน ขณะที่ค่าใช้จ่ายดอกเบี้ยคาดว่าจะลดลงทั้งเมื่อเทียบกับงวดเดียวของปีก่อน และจากไตรมาสก่อน จากการชำระหนี้ที่มากขึ้นและต้นทุนทางการเงินที่ลดลง

ทั้งนี้คาด MINT ยังคงเติบโตต่อเนื่องจากงวดเดียวของปีก่อน ในไตรมาส 2/2568 โดยได้แรงหนุนจากการฟื้นตัวของธุรกิจโรงแรมและ แนวโน้มการจองล่วงหน้าในเดือนเมษายนที่อยู่ในเกณฑ์ดี โดยเฉพาะภูมิภาคยุโรปซึ่งเริ่มเข้าสู่ฤดูท่องเที่ยว ส่งผลให้ RevPAR มีแนวโน้มเติบโตในระดับเลขหลักเดียว พร้อมโมเมนตัมที่ดีขึ้นอย่างต่อเนื่อง ขณะที่โรงแรม ในไทยก็ยังคงเติบโตในระดับเลขหลักเดียวเช่นกัน ส่วนมัลดีฟส์ยังอยู่ในช่วงฟื้นตัว ส าหรับธุรกิจอาหาร คาด ว่า SSSG จะทยอยฟื้นตัวและกลับมาอยู่ในระดับทรงตัวงวดเดียวของปีก่อน ได้ในไตรมาส 2/2568 จากการกลับมาทำแคมเปญ ส่งเสริมการขาย รวมถึงการเปิดตัวสินค้าใหม่ โดยเฉพาะในกลุ่มไอศกรีมที่ได้รับผลกระทบก่อนหน้านี้จาก สภาพอากาศ ในด้านสถานะการเงิน MINT ยังคงเดินหน้าตามแผนลดภาระหนี้ (deleveraging) อย่าง ต่อเนื่อง โดยคาด Net IBD/E จะปรับตัวดีขึ้นจาก 0.8 เท่า ในปี 2567 มาอยู่ที่ 0.7 เท่า ในปี 2568 จากกระแสเงิน สดจากการดำเนินงานที่แข็งแกร่ง และโครงสร้างเงินทุนที่มั่นคง นอกจากนี้ บริษัทยังมีแผนเร่งช าระหนี้ เพิ่มเติมในช่วงครึ่งหลังของปี คงคา แนะนำ “ซื้อ ” ราคาเป้าหมาย 38 บาท

บล.ทรีนีตี้ ระบุโดยคาดว่า MINT รายงานขาดทุนสุทธิในไตรมาส 1/2568 ที่ 96 ล้านบาท ลดลงจากขาดทุนจากการดำเนินงานปกติที่ 352 ล้านบาทในไตรมาส 1/2567 โดยคาดว่ารายได้รวมอยู่ที่ 38,000 ล้านบาท ปรับตัวลดลง 6.5% จากไตรมาสก่อน แต่ปรับตัวสูงขึ้น 3.7% เมื่อเทียบกับงวดเดียวของปีก่อน

โดยคาดว่ารายได้จากกลุ่มโรงแรมจะปรับตัวลดลง 8% จากไตรมาสก่อน ตามฤดูกาล Low Season ของการเดินทางในยุโรป แต่เติบโต 4% เมื่อเทียบกับงวดเดียวของปีก่อน จากการปรับตัวสูงขึ้นของทั้ง ADR และอัตราการเข้าพัก หนุน RevPar ของโรงแรมแบบ Own and Lease คาดว่าจะปรับตัวสูงขึ้น 8% เมื่อเทียบกับงวดเดียวของปีก่อน โดยเป็นการปรับตัวสูงขึ้นในทุกภูมิภาค ยกเว้นออสเตรเลีย ซึ่งมีฐานสูงในปีก่อนหน้า

ทั้งนี้ คาดว่ารายได้จากกลุ่มร้านอาหารจะปรับตัวสูงขึ้น 2% จากไตรมาส และ 3% เมื่อเทียบกับงวดเดียวของปีก่อน โดย SSS ในไตรมาส 1/2568 คาดว่าจะลดลง 3% เมื่อเทียบกับงวดเดียวของปีก่อน โดย SSS ในประเทศไทยได้รับผลกระทบจากการออกโปรโมชั่นของ Swensen’s ที่ล่าช้ากว่าปกติ ขณะที่ SSS ของร้านอาหารในประเทศจีนยังอ่อนตัวลงต่ำกว่า 10% แต่เริ่มฟื้นตัวอย่างมีนัยสำคัญเมื่อเทียบกับไตรมาส 1/2567

คาดว่า EBITDA Margin ในไตรมาส 1/2568 อยู่ที่ 21% ขณะที่ค่าใช้จ่ายดอกเบี้ยคาดว่าจะลดลงเมื่อเทียบกับงวดเดียวของปีก่อน จากการคืนเงินกู้ในช่วงไตรมาส 4/2567

คาดว่ากลุ่มโรงแรมจะยังเติบโตต่อเนื่องในปี 2568 โดยในไตรมาส 2/2568 คาดว่าจะพลิกกลับมามีกำไรจากการเข้าสู่ช่วง High Season ของกลุ่มโรงแรมในยุโรป โดย RevPar ในเดือนเมษายน 2568 ยังคงสามารถเติบโตได้จากงวดเดียวของปีก่อน ส่งผลให้ไตรมาส 2/2568 จะมีกำไรเติบโตจากงวดเดียวของปีก่อน และยังคงคาดการณ์กำไรทั้งปี 2568 ที่ 7,270 ล้านบาท

โดยคาดว่ารายได้จากกลุ่มโรงแรมในประเทศไทยยังมี RevPar ปรับตัวสูงขึ้นราว 10% เมื่อเทียบกับงวดเดียวของปีก่อน ขณะที่ RevPar ของโรงแรมในยุโรปคาดว่าจะเติบโตราว 5% เมื่อเทียบกับงวดเดียวของปีก่อน จากฐานที่สูง ทั้งนี้ คาดว่าค่าใช้จ่ายดอกเบี้ยจะปรับตัวลดลงจากยอดหนี้ที่ลดลง

ยังคงคำแนะนำ “ซื้อ” ที่ราคาเป้าหมายปี 2568 ที่ 38.60 บาท จากการอิงผลการดำเนินงานปี 2568 ซึ่งรายได้และกำไรคาดว่าจะมีการฟื้นตัวต่อเนื่องในทุกกลุ่มธุรกิจ โดยคาดว่าการเติบโตของกลุ่มโรงแรมในประเทศไทยจะเติบโตดีที่สุดในกลุ่ม และคาดว่าการฟื้นตัวของร้านอาหารในประเทศจีนจะทำได้ดีขึ้น

บล. ทิสโก้ เชื่อว่า MINT จะกลับมาเท่าทุนในการดำเนินงานในไตรมาส 1/2568 ซึ่งถือเป็นไตรมาสแรกที่มีกำไรนับตั้งแต่เกิดการระบาดใหญ่ การปรับปรุง กำไรยังคงพึ่งพาผลการดำเนินงานของกลุ่มโรงแรมและอาหาร คาดว่าประสิทธิภาพด้านต้นทุนจะเติบโตเร็วกว่ารายได้ ส่งผลให้กำไร หลักปรับตัวดีขึ้น 400 ล้านบาท โดยเฉพาะอย่างยิ่ง MINT ได้ขายอสังหาริมทรัพย์สองแห่งในโปรตุเกส โดยบันทึกกำไรจากการขาย สินทรัพย์เหล่านี้ (กำไรนี้ไม่ได้รวมในการประมาณการกำไรของเรา)

ประมาณการกำไรหลักในไตรมาส 1/2568 ที่ 63 ล้านบาท (เทียบกับขาดทุน 352 ล้านบาทในไตรมาส 1/2567 และกำไร 2.87 พันล้านบาทในไตรมาส 4/2567 สำหรับธุรกิจโรงแรม คาดการณ์การเติบโตของ RevPAR โดยรวมที่ 2-3% ในแง่ของเงินบาท การเติบโตของ RevPAR ในไตรมาสนี้ ได้รับผลกระทบอย่างมากจากความผันผวนของอัตราแลกเปลี่ยนที่ไม่เอื้ออำนวย ประเทศไทยควรรายงานผลการดำเนินงานที่ดีที่สุด ด้วยการเติบโตของ RevPAR 12% สะท้อนถึงความต้องการที่แข็งแกร่งในต่างจังหวัด คาดว่าภูมิภาค EU & LATAM จะรายงานการ เติบโตของ RevPAR ที่ทรงตัวในแง่ของเงินบาท แต่เติบโต 8% ในแง่ของเงินยูโร ตลาดธุรกิจภายในประเทศที่อ่อนแอและค่าเงิน AUD ที่อ่อนตัวลงควรส่งผลให้ RevPAR ของ MLR ลดลง 12% สำหรับธุรกิจอาหาร อัตราการเติบโตของรายได้เฉลี่ยต่อสาขาของสาขาหน้าร้านทั้งหมด (TSSG) ควรยังคงทรงตัว คาดว่าจะเห็น การลดลงของ SSSG 4% ซึ่งจะถูกชดเชยด้วยการเพิ่มขึ้นของจำนวนร้านค้า แยกตามภูมิภาค ประเทศไทยควรเห็น SSSG ที่ทรงตัว เนื่องจากผลการด าเนินงานหลักที่แข็งแกร่งขึ้นของ The Pizza Company, Burger King, Bonchon และ Sizzler ถูกฉุดลงโดยแบรนด์ ไอศกรีมเนื่องจากสภาพอากาศที่หนาวเย็นยาวนานขึ้นในไตรมาส 1 ออสเตรเลียและจีนยังคงอ่อนแอ โดย SSSG ลดลงเป็นตัวเลขระดับ lowsingle digits และ mid-single digits ตามลำดับ

ทั้งนี้ คาดการณ์ EBITDA margin ที่ 21.7% สำหรับไตรมาส 1/2568 ปรับตัวดีขึ้น +30bps เมื่อเทียบกับงวดเดียวของปีก่อน เนื่องจากประสิทธิภาพที่เพิ่มขึ้นทั้งในด้านต้นทุนขาย และค่าใช้จ่าย SG&A มีมุมมองที่เป็นบวกต่อการลดหนี้ของ MINT ซึ่งควรช่วยลดค่าใช้จ่ายดอกเบี้ยในปี 2568 ผลการดำเนินงานในเดือนเมษายนเห็นแรงขับเคลื่อนที่ช้าลงเมื่อเทียบกับไตรมาส 1 เนื่องจากความไม่ตรงกันของเทศกาลอีสเตอร์และ แผ่นดินไหวในประเทศไทย เชื่อว่าแรงขับเคลื่อนของรายได้ควรกลับมาตั้งแต่เดือนพฤษภาคมเป็นต้นไป ทั้งนี้คงคำแนะนำ “ซื้อ” สำหรับ MINT โดยมูลค่าที่เหมาะสมเท่ากับ 43.00 บาท