PTTGC ฟอร์มเจ๋ง! ลุ้นงบฯ Q3 โตเฉียดหมื่นล้าน รับค่าการกลั่น-กำไรสต็อกน้ำมันพุ่ง

PTTGC ฟอร์มเจ๋ง! ลุ้นงบฯ Q3 โตเฉียดหมื่นล้าน รับค่าการกลั่น-กำไรสต็อกน้ำมันพุ่ง

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ของบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC หลังเข้าสู่ช่วงประกาศผลประกอบการประจำไตรมาส 3/60 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย โดยนักวิเคราะห์มองว่า แนวโน้มกำไรในช่วงไตรมาส 3/60 ของ PTTGC จะเติบโตอย่างแข็งแกร่ง โดยรับปัจจัยบวกจากค่าการกลั่นและกำไรจากสต็อกน้ำมันที่ปรับตัวสูงขึ้น

ขณะที่ราคาหุ้น PTTGC ปิดตลาดวานนี้ (6 พ.ย.) อยู่ที่ 77.55 บาท ลบ 1.25 บาท หรือ 1.59% ด้วยมูลค่าซื้อขาย 1.32 พันล้านบาท ทั้งนี้ยังคงมีอัพไซด์จากราคาเป้าหมายสูงสุดที่ 105 บาท อยู่ 35.40%

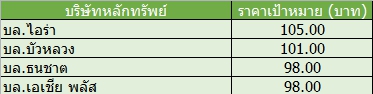

โดยนักวิเคราะห์ บล.ไอร่า ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” หุ้น PTTGC ในราคาเป้าหมายปี 61 อยู่ที่ 105 บาท (P/E 13 เท่า) โดยคาดผลการดำเนินงานของ PTTGC ในช่วงไตรมาส 3/60 จะมีกำไรสุทธิ 9.90 พันล้านบาท เพิ่มขึ้น 50% เทียบกับไตรมาสก่อน และ 59% เทียบกับปีก่อน ปัจจัยหลักมาจากผลกำไรที่เพิ่มขึ้นจากธุรกิจการกลั่น ตามค่าการกลั่นที่เพิ่มขึ้น

ทั้งนี้คาดว่าค่าการกลั่นของ PTTGC ในช่วงไตรมาส 3/60 จะเพิ่มขึ้นมาอยู่ที่ 7.5 เหรียญสหรัฐฯ ต่อบาร์เรล จาก 6.1 เหรียญสหรัฐฯ ต่อบาร์เรลในช่วงไตรมาส 2/60 โดยส่วนต่างการกลั่นของน้ำมันดีเซล ซึ่งเป็นผลิตภัณฑ์หลักของ PTTGC เพิ่มขึ้นถึง 22% จากไตรมาสก่อน มาอยู่ที่ 13.9 เหรียญสหรัฐฯ ต่อบาร์เรล ในขณะที่คาดอัตราการใช้กำลังผลิตใกล้เคียงกับไตรมาส 2/60 อยู่ที่ 103%

นอกจากนี้คาดว่าจะมีผลกำไรจากสต็อกน้ำมันประมาณ 1.40 พันล้านบาท ตามราคาน้ำมันดิบที่เพิ่มขึ้นในช่วงไตรมาส 3/60 ประมาณ 7.5 USD/bbl มาอยู่ที่เฉลี่ย 53.9 USD/bbl

ด้านนักวิเคราะห์ บล.บัวหลวง ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” หุ้น PTTGC ในราคาเป้าหมายใหม่ปี 61อยู่ที่ 101 บาท โดยคาด PTTGC จะรายงานกำไรสุทธิไตรมาส 3/60 ที่ 9.95 พันล้านบาท สูงขึ้น 60% เทียบกับปีก่อน และ 51% จากไตรมาสก่อน จากสต๊อกน้ำมันที่สูงขึ้นจากช่วงเดียวกันปีก่อน (และขาดทุนในไตรมาส 2/60)

ขณะเดียวกันหากไม่รวมคาดการณ์กำไรดังกล่าวมูลค่า 1 พันล้านบาท และกำไรจากอัตราแลกเปลี่ยน 178 ล้านบาท กำไรหลักสำหรับไตรมาส 3/60 คาดว่าจะอยู่ที่ 8.77 พันล้านบาท ทะยานขึ้น 119% เทียบกับปีก่อน และ 20% จากไตรมาสก่อนหน้า ปัจจัยหนุนการเติบโตของกำไรหลัก ได้แก่ 1.อัตราการใช้กำลังการกลั่นเพิ่มขึ้น, 2.ปริมาณขายปิโตรเคมีเพิ่มขึ้น (มีการหยุดซ่อมบำรุงตามแผนน้อยลง กอปรกับไม่มีการปิดซ่อมบำรุงนอกแผนงาน

3.ค่าการกลั่นสูงขึ้น, 4. ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีบางชนิดขยายตัว และ 5.ส่วนแบ่งกำไรจากสินทรัพย์ที่ซื้อจากบริษัท ปตท. จำกัด (มหาชน) หรือ PTT

ส่วนนักวิเคราะห์ บล.ธนชาต ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” PTTGC และปรับราคาเป้าหมายเป็น 98 บาท จาก 86 บาท โดยคาดว่ากำไรจะเติบโตแข็งแกร่งจากช่วงครึ่งหลังปี 60 เป็นต้นไป ผลักดันโดยสินทรัพย์ที่ได้มาใหม่ อัตราการดำเนินงานของโรงโอเลฟินส์ที่สูงขึ้น และค่าการกลั่นที่สูง PTTGC ยังคงซื้อขายที่ระดับที่เหมาะสมที่ forward P/E ที่ 10 เท่า ขณะที่มี norm EPS ที่เติบโต 54% และ 9% ในปี 2017-18

ด้านนักวิเคราะห์ บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า ให้ราคาเหมาะสม PTTGC ในปี 61 อยู่ที่ 98 บาท เหลือ upside อีกกว่า 24.4% โดยคาดว่า กำไรในงวดไตรมาส 3/60 อยู่ที่ 9.7 พันล้านบาท เพิ่มขึ้น 47% จากไตรมาสก่อนหน้า จากค่าการกลั่นที่ปรับเพิ่มขึ้น รวมถึงการกลับมาเดินเครื่องเต็มที่ของโรงงานโอเลฟินส์ I4-1 หลังจากหยุด shutdown ไปในไตรมาส 2/60