พรีวิวงบ “7 แบงก์” ไตรมาส 2 โกยกำไร 5.2 หมื่นล้าน KKP โตสุด 43%

“ดาโอ” คงน้ำหนักการลงทุนหุ้นกลุ่มธนาคารเป็น “มากกว่าตลาด” แม้กำไรไตรมาส 2 อ่อนตัวเล็กน้อยมาที่ 5.2 หมื่นล้าน จาก NIM และเงินลงทุนที่อ่อนตัว แต่คาดฟื้นตัวจากสภาพคล่องรัฐ-ปันผลเฉลี่ย 7% สูงกว่าตลาด ชู KTB เป็นท็อปพิกกลุ่ม

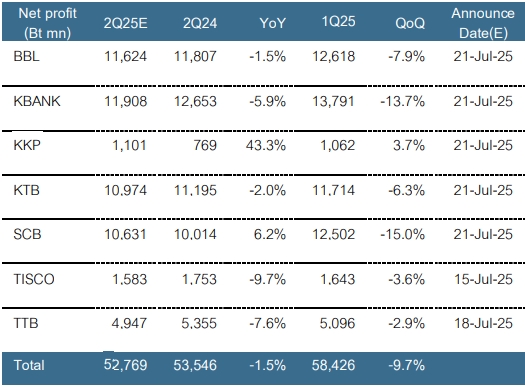

บริษัทหลักทรัพย์ ดาโอ จำกัด (มหาชน) หรือ DAOL ระบุในบทวิเคราะห์วานนี้ (1 ก.ค.68) คงน้ำหนักการลงทุนกลุ่มธนาคารไว้ที่ “มากกว่าตลาด” แม้กำไรสุทธิรวมไตรมาส 2 ปี 2568 จะชะลอตัวอยู่ที่ระดับ 53,000 ล้านบาท ลดลง 2% เมื่อเทียบกับช่วงเดียวกันปีก่อน และลดลง 10% จากไตรมาสก่อนหน้า เนื่องจากแรงกดดันของส่วนต่างอัตราดอกเบี้ย (NIM) และกำไรจากเงินลงทุนที่ลดลงเป็นสำคัญ

โดยธนาคารที่แสดงการเติบโตของกำไรได้ทั้งจากปีก่อน และไตรมาสก่อนหน้า มีเพียงธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP ซึ่งมีกำไรเพิ่มขึ้น 43% จากปีก่อน และ 4% จากไตรมาสก่อนหน้า จากการลดลงของขาดทุนรถยึดและการตั้งสำรองฯ ที่ลดลงตามผลของโครงการ “คุณสู้ เราช่วย” ส่งผลให้ซัพพลายรถยึดลดลง รองลงมาเป็น SCB เติบโต 6% จากปีก่อน จากการตั้งสำรองที่ลดลงจากฐานสูงในปีก่อน

ส่วนธนาคารขนาดใหญ่อื่น ๆ เช่น BBL, KBANK, KTB และ TTB มีกำไรลดลงจาก NIM ที่อ่อนตัวตามทิศทางดอกเบี้ยและผลตอบแทนจากเงินลงทุนที่ชะลอตัว

ด้านสินเชื่อ DAOL คาดว่าสินเชื่อรวมของกลุ่มธนาคารในไตรมาส 2/2568 จะหดตัวลง 0.8% จากปีก่อน และ 0.2% จากไตรมาสก่อนก่อน หรือ 1.2% เมื่อเทียบตั้งแต่ต้นปี (YTD) โดยเกิดจากการหดตัวของสินเชื่อรายใหญ่และ SME แม้จะมีการเร่งเบิกจ่ายจากภาครัฐและสินเชื่อรายย่อยยังขยายตัวในส่วนของบ้านแลกเงินและรถแลกเงิน

ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) มีแนวโน้มเพิ่มขึ้นอย่างค่อยเป็นค่อยไป คาดในไตรมาส 2/2568 จะอยู่ที่ระดับ 3.18% จาก 3.17% ในไตรมาสก่อน และประเมินทั้งปี 2568 ตัวเลข NPL จะอยู่ที่ 3.20% จาก 3.05% ในปี 2567 ซึ่งยังถือว่าอยู่ในระดับที่ควบคุมได้

ทั้งนี้ DAOL ยังคงประมาณการกำไรสุทธิกลุ่มธนาคารในปี 2568 ที่ 211,000 ล้านบาท ลดลง 2% จากปีก่อนหน้า และคาดว่าจะฟื้นตัว 3% ในปี 2569 มาอยู่ที่ 217,000 ล้านบาท โดยปัจจัยบวกคือการลดลงของการตั้งสำรองฯ และคาดการณ์ว่า คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยนโยบายอีก 0.25% เหลือ 1.50% ในช่วงครึ่งปีหลัง ซึ่งได้รวมผลกระทบไว้ในประมาณการแล้ว

โดยในเชิงมูลค่า (Valuation) กลุ่มธนาคารยังถือว่าน่าสนใจ โดยซื้อขายที่ระดับ PBV เฉลี่ยเพียง 0.62 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปีถึง 1.25 ส่วนเบี่ยงเบนมาตรฐาน (SD) และให้อัตราผลตอบแทนจากเงินปันผลเฉลี่ยสูงถึง 7% เทียบกับตลาดหุ้นโดยรวมที่ 3%

อย่างไรก็ตาม DAOL แนะนำ “ซื้อ” ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB เป็นหุ้นเด่น (Top Pick) โดยให้ราคาเป้าหมายที่ 25.00 บาท โดยประเมินว่าแนวโน้ม NPL และการตั้งสำรองฯ ของ KTB ดีกว่าค่าเฉลี่ยกลุ่ม เนื่องจากเน้นการปล่อยสินเชื่อให้กับภาครัฐเป็นหลัก อีกทั้งยังมีโอกาสในการดำเนินโครงการซื้อหุ้นคืนในอนาคต ขณะที่ราคาหุ้นยังซื้อขายที่ระดับ PBV เพียง 0.66 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยย้อนหลังถึง 1 SD โดยราคายังไม่สะท้อนความสามารถในการทำกำไรที่ยืนเหนือระดับ 1 หมื่นล้านบาทต่อไตรมาสติดต่อกันถึง 5 ไตรมาส