AQUA แจงปิดกิจการ “ราเมน ทองหล่อ” เหตุปัญหาค่าเช่า เร่งขยายสาขาร้านอาหาร

AQUA แจงงบไตรมาส 2/68 ธุรกิจร้านอาหาร-สุขภาพโตต่อเนื่อง พร้อมแผนธุรกิจใหม่ หลังปิดร้านราเมน-เร่งขยายสาขาร้านอาหาร และวางแผนชำระหุ้นกู้ พ.ย. นี้

บริษัท อควา คอร์เปอเรชั่น จำกัด (มหาชน) หรือ AQUA ชี้แจงข้อมูลงบการเงินไตรมาส 2/2568 ต่อตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เกี่ยวกับรายละเอียดในหมายเหตุประกอบงบการเงินบริษัท โดยขอชี้แจงข้อมูลพร้อมรายละเอียดประกอบการพิจารณาของผู้ลงทุนดังนี้

สำหรับธุรกิจร้านอาหาร สาเหตุที่ปิดตัวร้านราเมนภายในระยะเวลาอันสั้นหลังซื้อกิจการ ความคืบหน้าเรียกเงินชดเชยค่าเสียหายจากผู้ขาย และแผนธุรกิจในอนาคต โดยบริษัท โนมิมาโช จำกัด (NOMI) ซึ่งเป็นบริษัทย่อยของบริษัทได้เข้าซื้อกิจการร้านอิโคฉะราเมนตามข้อตกลงในสัญญาซื้อขายทรัพย์สิน (Asset Purchase Agreement) ระหว่าง NOMI กับบริษัท บีเอ็นเอฟ โฮลดิ้ง จำกัด (“BNF”) เมื่อวันที่ 27 กันยายน 2567

อย่างไรก็ดี NOMI ได้ยุติการดำเนินงานของร้านอิโคฉะราเมนสาขาทองหล่อในวันที่ 28 กุมภาพันธ์ 2568 เนื่องจากผู้ให้เช่าไม่ยินยอมให้เปลี่ยนตัวผู้เช่าจากผู้เช่าเดิมเป็น NOMI ซึ่งทำให้ BNF ไม่สามารถส่งมอบสิทธิการเช่าได้ตามเงื่อนไขที่สัญญาซื้อขายทรัพย์สินกำหนด

ทั้งนี้ NOMI ได้เรียกร้องเงินชดเชยจาก BNF โดยรวมถึงค่าใช้จ่ายในการรื้อถอนทรัพย์สิน มูลค่าทรัพย์สินที่ต้องตัดจำหน่ายและค่าเสียโอกาสทางรายได้ ซึ่ง BNF ได้รับทราบข้อเรียกร้องแล้ว และอยู่ในระหว่างการหารือแนวทางการชดเชยที่เหมาะสมตามสัญญา

สำหรับแผนธุรกิจในอนาคต NOMI มีเป้าหมายที่จะนำเงินชดเชยที่ได้รับไปลงทุนในการเปิดสาขาใหม่จำนวน 2–3 สาขาในพื้นที่ศักยภาพสูง เพื่อทดแทนรายได้ที่สูญเสีย และต่อยอดการเติบโตของแบรนด์ตามกลยุทธ์ธุรกิจที่วางไว้

ส่วนกรอบเวลาของการประเมินราคาทรัพย์สินของ SJD และ YMC ที่คาดว่าจะแล้วเสร็จ และการประเมินความเสี่ยงที่อาจกระทบต่อการด้อยค่าเงินลงทุนและค่าความนิยมของธุรกิจ บริษัทได้แต่งตั้งผู้ประเมินอิสระเพื่อประเมินราคาทรัพย์สินของบริษัท ส้มตำเจ๊แดงสามย่าน จำกัด (SJD) และ บริษัทยามะจัง (ไทยแลนด์) จำกัด (YMC”) แล้ว และคาดว่ากระบวนการดังกล่าวจะแล้วเสร็จในไตรมาส 4 ปี 2568

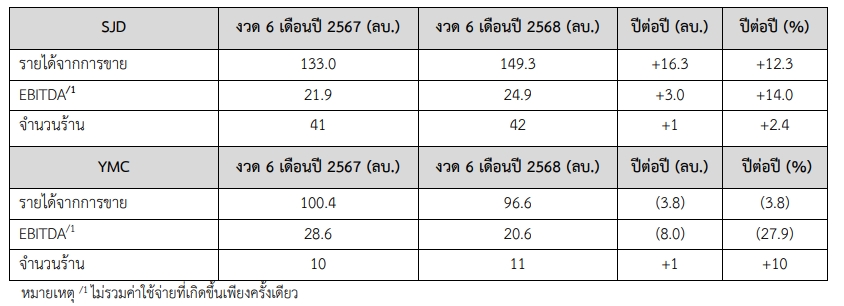

ทั้งนี้บริษัทคาดว่าโอกาสในการบันทึกด้อยค่าเงินลงทุนและความนิยมของธุรกิจดังกล่าวในมีความเป็นไปได้น้อย เนื่องจากในไตรมาส 2 ปี 2568 SJD ซึ่งปัจจุบันมีสาขาทั้งหมด 46 สาขาและมีแผนขยายสาขาเพิ่มในไตรมาส 4 ปี 2568 อีก 1 สาขา มียอดขายเฉลี่ยต่อเดือน จำนวน 27.2 ล้านบาท มียอดขายจากสาขาเดิมเติบโต (Same-store sales growth) +7.4% และมีกำไรจากการดำเนินงานก่อนดอกเบี้ย ภาษี และค่าเสื่อมราคา (EBITDA) เฉลี่ยต่อเดือน จำนวน 4.7 ล้านบาท ซึ่งสะท้อนถึงผลประกอบการที่แข็งแกร่งตามที่บริษัทคาดการณ์รวมถึงแนวโน้มเชิงบวกในอนาคต ในขณะที่ YMC ซึ่งปัจจุบันมีสาขาทั้งหมด 11 สาขาและมีแผนขยายสาขาเพิ่มในไตรมาส 4 ปี 2568 อีก 1 สาขา มียอดใช้จ่ายเฉลี่ยต่อลูกค้า (Average spending per head) ราว 478 บาท/คน ซึ่งเป็นไปตามแผนธุรกิจ และมีแนวโน้มเติบโตในอนาคต โดยบริษัทจะยังคงดำเนินการตามแผนส่งเสริมการขายเพื่อส่งเสริมการเติบโตของยอดขายของธุรกิจดังกล่าวผ่านช่องทางต่าง ๆ ต่อไป

ส่วนสาเหตุที่การทำสัญญาซื้อขายหุ้น KT ล่าช้าและความคืบหน้าของธุรกรรมการซื้อขายหุ้น รวมถึงวัตถุประสงค์การกู้เงินระยะสั้นจาก FAB และสาเหตุที่บริษัทย่อยต้องกู้เงินเพื่อสนับสนุนการลงทุนใน FAB เนื่องจากบริษัทได้ลงทุนใน SJD และ YMC เรียบร้อยแล้ว ส่วนการลงทุนใน KT เป็นการออกหุ้นเพิ่มทุนให้ผู้ขาย

ความล่าช้าในการเข้าทำสัญญาซื้อขายหุ้นของบริษัท เคที เรสทัวรองท์จำกัด (KT) เกิดจากกระบวนการตรวจสอบสถานะกิจการในขั้นสุดท้าย (Confirmatory Due Diligence) ซึ่งรวมถึงการติดตามผลการตรวจสอบเอกสารด้านกฎหมาย (Legal DueDiligence) เพิ่มเติม เช่น ใบอนุญาตประกอบธุรกิจขายอาหารและเครื่องดื่ม ตลอดจนสถานะของสัญญาเช่าที่เกี่ยวข้อง เพื่อให้เกิดความมั่นใจเกี่ยวกับสิทธิหน้าที่ และความรับผิดของคู่สัญญาทุกฝ่าย

ทั้งนี้ บริษัท เอฟเอบี ฟู้ดโฮดิ้ง (FAB) และบริษัท ฟู้ด แฟคเตอร์ จำกัด (FF) ได้ร่วมกันเร่งรัดขั้นตอนต่าง ๆ และในที่สุดเมื่อวันที่ 28 สิงหาคม 2568 FAB และ FF ได้ดำเนินการให้การซื้อขายเสร็จสมบูรณ์ และ FAB ได้รับโอนกรรมสิทธิ์ในหุ้นสามัญของ KT จำนวน 10.81 ล้านหุ้นจาก FF ในวันเดียวกัน

สาเหตุที่บริษัทกู้ยืมเงินระยะสั้นจาก FAB เนื่องจากบริษัทมีหน้าที่ต้องชำระเงินเพิ่มทุนจดทะเบียนใน FAB ให้ครบจำนวน1,225 ล้านบาท และแม้ว่าบริษัทจะได้ดำเนินการตามแผนการที่บริษัทวางไว้ในการระดมเงินทุนเพื่อการดังกล่าวแล้ว แต่เนื่องจากบริษัทสามารถระดมทุนจากการออกหุ้นกู้AQUA275A ซึ่งมีวัตถุประสงค์หลักเพื่อลงทุนใน FAB ได้น้อยกว่าที่คาดการณ์ บริษัทจึงไม่สามารถระดมทุนได้ครบเต็มจำนวนและขาดเงินทุนจำนวน 50 ล้านบาท ซึ่งเป็นเหตุให้บริษัทต้องกู้ยืมเงินจำนวน 140 ล้านบาทจาก FAB โดยบริษัทได้นำเงินกู้จำนวน 50 ล้านบาทไปชำระเงินเพิ่มทุนจดทะเบียนใน FAB จนครบถ้วนแล้ว และจะนำเงินกู้ส่วนที่เหลือจำนวน 90 ล้านบาทไปใช้ในการชำระหนี้เงินกู้ยืมและ/หรือเป็นเงินทุนหมุนเวียนของบริษัท บริษัทย่อย หรือบริษัทร่วม

ด้านธุรกิจสุขภาพ บริษัท มันตรา แอสเซ็ท จำกัด (MANTRA) ซึ่งเป็นบริษัทย่อยของบริษัท ได้ตัดสินใจเข้าดำเนินธุรกิจสถานประกอบการฟื้นฟูสุขภาพด้วยตนเอง ณ พื้นที่เช่าที่เคยให้บริษัท ธนบุรี รีแฮบ เซ็นเตอร์ (ทีเอชอาร์) จำกัด (THR) ดำเนินการ โดยมีวัตถุประสงค์หลักเพื่อลดผลกระทบจากการสูญเสียรายได้ค่าเช่าจาก THR โดยการนำทรัพย์สินของ MANTRA มาใช้ให้เกิดประโยชน์แทนที่จะปล่อยให้ร้างหรือเสื่อมสภาพ และต่อยอดจากโมเดลธุรกิจเดิมซึ่งมีผลตอบแทนสูงและฐานลูกค้าที่แข็งแรง

ทั้งนี้ จากการประเมินสถานะกิจการก่อนการดำเนินงาน รวมถึงความเสี่ยงที่สำคัญ (เช่น การแข่งขันในตลาดที่สูง และความผันผวนของอัตราแลกเปลี่ยน เป็นต้น) บริษัทพบว่าธุรกิจดังกล่าวมีศักยภาพในการทำกำไรสูง โดยในปี 2567 THR มีรายได้เฉลี่ยต่อเดือนประมาณ 5.5 ล้านบาท มีอัตราเข้ารับบริการเฉลี่ยมากกว่า 78% และมี EBITDA ปรับปรุงต่อเดือน (ก่อนค่าเช่า) ประมาณ 1.7 ล้านบาท โดย MANTRA ได้เข้าดำเนินการโดยตรงตั้งแต่เดือนกรกฎาคมปี 2568 และสามารถบริหารจัดการและให้บริการได้อย่างต่อเนื่อง และจากประมาณการเบื้องต้น คาดว่าจะสามารถคืนทุนจากการปรับปรุงทรัพย์สินเพิ่มเติม (Renovation Capital Expenditure) ได้ภายในระยะเวลาไม่เกิน 8 เดือน

นอกจากนี้ MANTRA อยู่ในระหว่างเตรียมเอกสารและหลักฐานเพื่อเรียกร้องค่าเสียหายจาก THR รวมถึงหนี้ที่ค้างชำระค่าปรับ และดอกเบี้ยผิดนัด ทั้งนี้แม้ว่า THR จะได้ยื่นข้อเสนอในการชำระหนี้บางส่วนให้แก่ MANTRA แล้ว แต่ MANTRA จะยังคงใช้ความระมัดระวังในการดำเนินการทางกฎหมายใด ๆ เพื่อรักษาสิทธิอย่างครบถ้วน

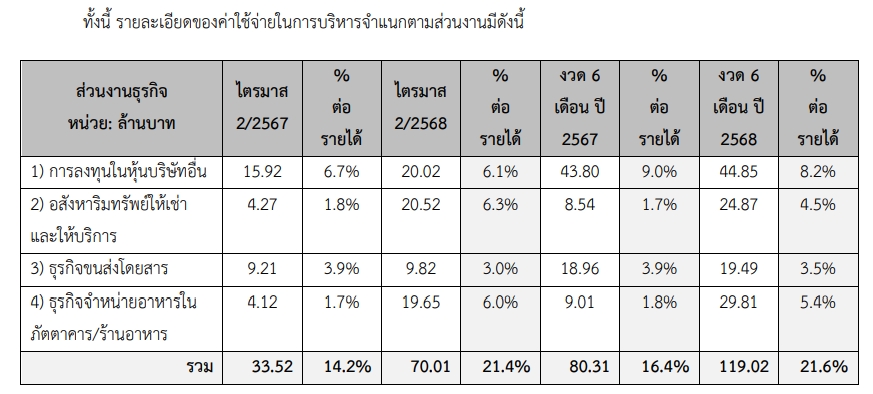

สำหรับยอดค่าเช่าค้างรับจาก THR จำนวน 42.5 ล้านบาท บริษัทได้เริ่มตั้งค่าเผื่อหนี้สงสัยจะสูญ/ขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss) เต็มจำนวนในงบการเงินเฉพาะและงบการเงินรวมของบริษัทตั้งแต่งวดปี 2567 เป็นต้นมา ซึ่งสอดคล้องกับมาตรฐานการรายงานสาเหตุของการเพิ่มขึ้นอย่างมีนัยสำคัญของค่าใช้จ่ายในการบริหาร (งวด 3 เดือน และ 6 เดือนของไตรมาสที่ 2 ปี 2568เพิ่มขึ้น 106% และ 49% ตามลำดับ)

ส่วนประเด็นงการเพิ่มขึ้นอย่างมีนัยสำคัญของค่าใช้จ่ายในการบริหาร (งวด 3 เดือน และ 6 เดือนของไตรมาสที่ 2 ปี 2568เพิ่มขึ้น 106% และ 49% ตามลำดับ) โดยค่าใช้จ่ายในการบริหารที่เพิ่มขึ้นดังกล่าวมีสาเหตุหลักมาจากการเข้าลงทุนในธุรกิจร้านอาหาร ซึ่ง FAB ได้เริ่มรับรู้รายได้จากร้านส้มตำเจ๊แดง และร้านยามะจัง ตั้งแต่ไตรมาส 2 ปี 2568 โดยปัจจุบันร้านส้มตำเจ๊แดงมีทั้งหมด 42 สาขา และร้านยามะจังมีทั้งหมด11 สาขา และมีแผนขยายสาขาเพิ่มเติมในอนาคต ทั้งนี้ การขยายสาขาดังกล่าวจะทำให้บริษัท และบริษัทย่อยมีค่าใช้จ่ายในการบริหารเพิ่มขึ้นจากการรวมค่าใช้จ่ายประจำของธุรกิจร้านอาหาร เช่น ค่าใช้จ่ายบุคลากร ค่าใช้จ่ายในการบริหารจัดการสาขา และค่าใช้จ่ายสนับสนุนการดำเนินงานอื่น ๆ ซึ่งเป็นไปตามลักษณะของธุรกิจร้านอาหาร และสอดคล้องกับรายได้ที่เพิ่มขึ้นจากการขยายธุรกิจดังกล่าว

สำหรับอสังหาริมทรัพย์ให้เช่าและให้บริการ ค่าใช้จ่ายในการบริหารที่เพิ่มขึ้นในปี 2568 มีสาเหตุหลักมาจากการปรับปรุงคลังสินค้าเพื่อทดแทนคลังสินค้าเดิมที่เสื่อมสภาพ ซึ่งส่งผลให้มีการบันทึกค่าใช้จ่ายจากการตัดจำหน่ายทรัพย์สินจำนวน 16.5 ล้านบาทซึ่งเป็นรายการที่เกิดขึ้นครั้งเดียววางการเงินที่เกี่ยวข้อง

ส่วนสาเหตุที่มูลค่าหลักประกันเงินกู้ของ EG ตามที่บริษัทชี้แจงแตกต่างอย่างมีนัยสำคัญจากมูลค่าตามบัญชีในงบการเงินของบริษัท และมูลค่าที่แท้จริงของหลักประกันดังกล่าว บริษัทขอเรียนว่ามูลค่าหลักประกันเงินกู้ของบริษัท เอธธิคอล กูร์เมต์ จำกัด (“EG”) ได้แก่ หุ้นสามัญในบริษัท โดมิโน่ เอเชีย แปซิฟิค จำกัด (“DMN”) จำนวน 9,209,605 หุ้น ซึ่ง EG นำมาเป็นหลักประกันเงินกู้นั้น บริษัทได้บันทึกมูลค่าตามบัญชี (Book Value) ณ วันที่ 31 ธันวาคม 2567 ของหุ้นดังกล่าวในราคาหุ้นละ 5.51 บาท หรือคิดเป็นมูลค่าทั้งสิ้น 50.77 ล้านบาท (คิดจากส่วนของผู้ถือหุ้นของ DMN 55.68 ล้านบาท คูณด้วยสัดส่วนที่EG ถือ 91.18%) ในขณะที่จำนวน 920,960,500 บาท ตามที่ชี้แจงต่อตลาดหลักทรัพย์ฯ ในหนังสือของบริษัทเลขที่ AQUA-037/SET-015/68 เป็นการอ้างอิงถึงมูลค่าที่ตราไว้ (Par Value) หุ้นละ 100 บาท หรือรวม 920.96 ล้านบาท ซึ่งมิใช่มูลค่าหลักประกันเงินกู้แต่อย่างใด

นอกจากนี้มูลค่าที่แท้จริง (Fair Value) ของหุ้น DMN ย่อมขึ้นอยู่กับผลการดำเนินงานและการประเมินมูลค่าทางเศรษฐกิจของกิจการ โดยในช่วงปี 2567 และต่อเนื่องถึงไตรมาส 1/2568 ผลการดำเนินงานของ DMN มีแนวโน้มปรับตัวดีขึ้นอย่างมีนัยสำคัญกล่าวคือ รายได้เฉลี่ยต่อเดือนเติบโตจากระดับ 20 – 25 ล้านบาทในปี 2566 เป็นระดับ 28 – 35 ล้านบาทในปี 2568 และ ไตรมาส 1 ปี 2568 EBITDA พลิกกลับจากขาดทุน 21 ล้านบาทในปี 2566 เป็นกำไร 27 ล้านบาทในปี 2567 และ 14 ล้านบาทในไตรมาส 1 ปี 2568 รวมทั้งค่าเฉลี่ย EBITDA ต่อสาขาดีขึ้นต่อเนื่อง แม้จำนวนสาขาลดลงจาก 40 แห่ง เหลือ 27 – 31 แห่ง แต่รายได้รวมและกำไรต่อสาขากลับเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งเป็นผลจากการปรับพอร์ตธุรกิจที่มีคุณภาพและสะท้อนให้เห็นถึงความสามารถในการสร้างกระแสเงินสด

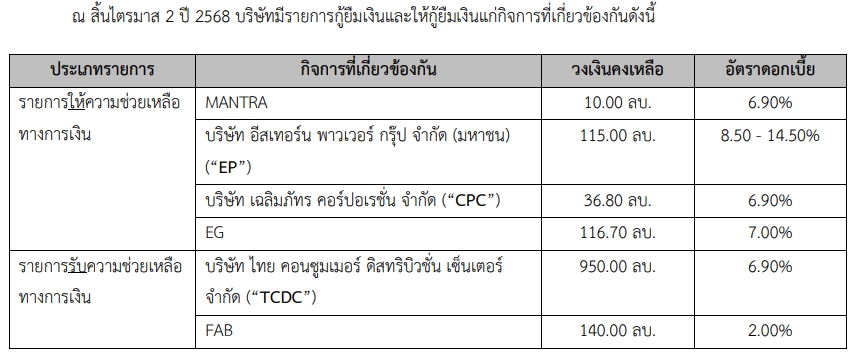

ส่วนประเด็นความเหมาะสมของเงื่อนไขการกู้ยืมเงินและให้กู้ยืมแก่กิจการที่เกี่ยวข้องกัน ความเสี่ยงจากการให้เงินกู้ยืมซึ่งอาจมีผลกระทบต่อสภาพคล่องและความสามารถในการชำระหนี้ของบริษัท รวมทั้งแผนหรือแนวทางในการชำระหนี้หุ้นกู้ที่จะครบกำหนดชำระในเดือนพฤศจิกายน 2568

โดยความเหมาะสมของเงื่อนไขการกู้ยืมเงินและให้กู้ยืมเงินแก่กิจการที่เกี่ยวข้องกัน ณ สิ้นไตรมาส 2 ปี2568 บริษัทมีรายการกู้ยืมเงินและให้กู้ยืมเงินแก่กิจการที่เกี่ยวข้องกันดังนี้

รายการให้กู้ยืมเงินข้างต้นได้ผ่านการพิจารณาอย่างรอบคอบจากที่ประชุมคณะกรรมการบริษัท โดยยึดหลักเกณฑ์ความเหมาะสมของเงื่อนไขการทำรายการเป็นสำคัญ ซึ่งครอบคลุมถึง

-ความเสี่ยงด้านเครดิตและหลักประกัน: มีการพิจารณาถึงความสามารถในการชำระหนี้ของลูกหนี้และหลักประกันเพื่อให้มั่นใจว่าบริษัทจะได้รับผลตอบแทนที่เหมาะสมและได้รับเงินต้นคืนครบถ้วนบนความเสี่ยงที่ยอมรับได้

-ต้นทุนทางการเงิน: คำนึงถึงต้นทุนทางการเงินของบริษัทในขณะนั้น เพื่อให้การให้กู้ยืมไม่ส่งผลกระทบต่อฐานะทางการเงินของบริษัทโดยรวม

-หลักการ Arm’s Length Basis: ทุกรายการเป็นไปตามหลักการซื้อขายเทียบเท่ากับบุคคลภายนอกที่ไม่มีความสัมพันธ์ใด ๆ ระหว่างกัน (Arm’s Length Basis) เพื่อรักษาผลประโยชน์ของบริษัทและผู้ถือหุ้นเป็นสำคัญ

สำหรับรายการกู้ยืมเงินข้างต้น ได้ผ่านการพิจารณาอย่างรอบคอบจากที่ประชุมคณะกรรมการบริษัทเช่นกัน โดยยึดหลักเกณฑ์ว่าดอกเบี้ยจ่ายจะต้องไม่สูงกว่าอัตราดอกเบี้ยในท้องตลาด และเงื่อนไขในการเข้าทำรายการจะต้องมีเหตุผลและความจำเป็น

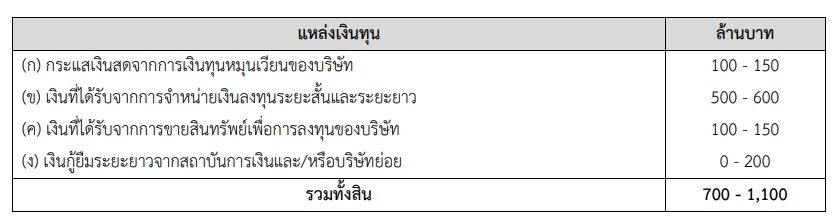

ส่วนการชำระคืนหนี้หุ้นกู้ AQUA25NA ที่ครบกำหนดในเดือนพฤศจิกายน 2568 นั้น บริษัทอยู่ในระหว่างการศึกษาและวางแผนในการใช้เงินทุนจากแหล่งใดแหล่งหนึ่งหรือหลายแหล่งรวมกันดังนี้

ทั้งนี้ ในการพิจารณาจำหน่ายเงินลงทุนระยะสั้นและระยะยาว หรือขายสินทรัพย์เพื่อการลงทุนของบริษัทเพื่อชำระคืนหนี้หุ้นกู้ดังกล่าว บริษัทจะพิจารณาเงื่อนไขและปัจจัยที่เกี่ยวข้อง เช่น การทำรายการต้องเป็นไปในราคาที่เหมาะสมและเป็นธรรม การทำรายการต้องไม่ส่งผลกระทบต่อสถานะทางการเงินของบริษัท หรือส่งผลกระทบน้อยที่สุด และกระแสเงินสดจากการทำรายการต้องเพียงพอที่จะชำระคืนหุ้นกู้ได้ทั้งหมด และหากแหล่งเงินทุนตามที่บริษัทวางแผนนั้นไม่มีความชัดเจนว่าสามารถดำเนินการได้ฝ่ายบริหารอาจนำเสนอแผนการเลื่อนชำระหนี้หุ้นกู้ดังกล่าวต่อที่ประชุมคณะกรรมการบริษัทเพื่อพิจารณาและอนุมัติอย่างรอบคอบก่อนเสนอต่อที่ประชุมผู้ถือหุ้นกู้เพื่อพิจารณาอนุมัติต่อไป

สำหรับ AQUA ปัจจุบันบริษัทได้ปฏิบัติตามหลักเกณฑ์ที่เกี่ยวข้องกับการประกอบธุรกิจในลักษณะ Holding Company ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์และตลาดหลักทรัพย์ฯ ทั้งนี้ตามงบการเงินรวมที่สอบทานแล้วของบริษัทสำหรับงวด 6 เดือน ปี 2568 บริษัทมีสินทรัพย์รวมจำนวน 8,022ล้านบาท และมี TCDC (รวมถึงบริษัทย่อยของ TCDC ได้แก่ บริษัท แอ๊คคอมพลิชเวย์ โฮลดิ้ง) ซึ่งประกอบธุรกิจคลังสินค้าให้เช่าและมีสินทรัพย์รวมจำนวน 4,379.48 ล้านบาท หรือคิดเป็นประมาณ 54.60% ของสินทรัพย์รวมของบริษัท เป็นบริษัทย่อยที่ประกอบ

ธุรกิจหลัก อย่างไรก็ดี บริษัทมีเป้าหมายที่จะมุ่งไปสู่การเป็นผู้นำในธุรกิจร้านอาหารและคาดการณ์ว่าธุรกิจร้านอาหารจะเป็นกลไกหลักในการขับเคลื่อนทั้งรายได้และกำไรในอนาคตอันใกล้ โดยจะมี FAB และบริษัทย่อยของ FAB ได้แก่ NOMI SJD YMC และ KT ซึ่งประกอบธุรกิจร้านอาหารเป็นบริษัทย่อยที่ประกอบธุรกิจหลักเพิ่มเติมต่อไปในอนาคต