OR บวก 5% โบรกชูเป้าใหม่ 17.90 บาท ชี้ผลงาน Q3 ฟื้น รับค่าการตลาดพุ่ง-ขาดทุนสต๊อกน้ำมันลด

OR บวกต่อ 5% ลุ้นผลงานไตรมาส 3/68 ฟื้นแรง หลังค่าการตลาดน้ำมันขยับขึ้น 76% ฟาก บล.เคจีไอ ประเมินกองทุนน้ำมันเชื้อเพลิงฟื้นเป็นบวก หนุนโอกาสรัฐผ่อนคลายคุมค่าการตลาด ดีต่อธุรกิจสถานีบริการ พร้อมคาดกำไรปี 69 แตะ 1.43 หมื่นลบ. และปรับราคาเป้าใหม่ขึ้นเป็น 17.90 บ. จากเดิม 17.00 บาท

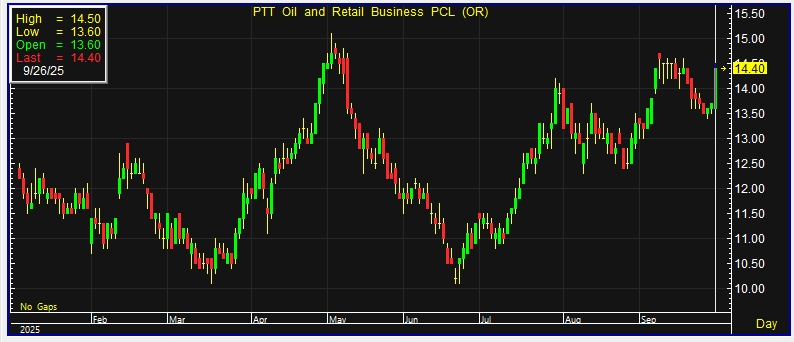

ผู้สื่อข่าวรายงาน วันนี้ (26 ก.ย.68) ราคาหุ้น บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR ณ เวลา 14:26 น. อยู่ที่ระดับ 14.40 บาท บวก 0.70 บาท หรือ 5.11% สูงสุดที่ระดับ 14.50 บาท ต่ำสุดที่ระดับ 13.60 บาท ด้วยมูลค่าการซื้อขาย 495.70 ล้านบาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุผ่านบทวิเคราะห์ มองบวกกับแนวโน้ม กลุ่มค้าปลีกน้ำมันของประเทศไทย จากความคาดหวังว่าค่าการตลาดน้ำมันดีเซลจะฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไป ทั้งนี้ สถานะกองทุนน้ำมันเชื้อเพลิงในส่วนกลุ่มน้ำมันพลิกจากลบมาเป็นบวกได้ตั้งแต่วันที่ 18 พฤษภาคม โดย ณ วันที่ 21 กันยายน กองทุนน้ำมันเชื้อเพลิงในส่วนกลุ่มน้ำมันมีสถานะเป็นบวกอยู่ 2.33 หมื่นล้านบาท ซึ่งผู้ที่อยู่ในอุตสาหกรรมบอกว่าถ้าหากสถานะกองทุนน้ำมันเชื้อเพลิงในส่วนกลุ่มน้ำมันเป็นบวกที่ระดับ 3-4 หมื่นล้านบาทเหมือนเมื่อปี 2562-2563

ขณะที่ กระทรวงพลังงาน อาจจะพิจารณาผ่อนคลายความเข้มงวดในการควบคุมค่าการตลาดน้ำมันดีเซลลง ซึ่งเมื่ออิงจากกระแสเงินสดที่ไหลเข้ากองทุนประมาณสัปดาห์ละ 1.0 พันล้านบาท ฝ่ายนักวิเคราะห์ประเมินว่ากองทุนน้ำมันเชื้อเพลิงในส่วนกลุ่มน้ำมันจะมีสถานะเป็นบวกเกิน 3 หมื่นล้านบาทได้ภายในอีก 2 เดือนข้างหน้า ซึ่งจะเป็นการปูทางไปสู่การปรับค่าการตลาดน้ำมันดีเซลให้กลับมาอยู่ระดับปกติ

เช่นเดียวกับ OR คาดการณ์ว่าผลประกอบการในไตรมาส 3/68 จะฟื้นตัวขึ้นทั้งเมื่อเทียบกับปีก่อนหน้าและจากไตรมาสก่อนเพราะว่าค่าการตลาดน้ำมันในไตรมาส 3/68 จะอยู่ที่ 0.90 บาท/ลิตร เพิ่มขึ้น 76% เมื่อเทียบกับปีก่อนหน้า และ 5% จากไตรมาสก่อน สอดคล้องกับที่บอกเอาไว้ว่าจะอยู่ในช่วง 0.90–1.00 บาท/ลิตร ในเดือนกรกฎาคมและสิงหาคม 2568 เนื่องจากไม่มี ผลขาดทุนจากสต็อกน้ำมันก้อนใหญ่เหมือนกับในไตรมาส 3/67 และค่าการตลาดน้ำมันดีเซลทยอยปรับขึ้นมาเรื่อยๆ ตั้งแต่วันที่ 18 พฤษภาคม 2568 แต่อย่างไรก็ตาม ฝ่ายนักวิเคราะห์คาดว่าปริมาณยอดขายน้ำมันของบริษัทจะลดลงเล็กน้อย จากไตรมาสก่อนเพราะได้รับผลกระทบจากปัจจัยฤดูกาลฝน

ในขณะเดียวกัน คาดว่าปริมาณยอดขายกาแฟจะเพิ่มขึ้นเล็กน้อย จากไตรมาสก่อน หลังอุปสงค์ที่แข็งแกร่งขึ้นของกลุ่มกาแฟ premium หลังจากที่มีการเปิดตัว brand ambassador คนใหม่ ไปเมื่อเดือนกรกฎาคม แม้ว่าโดยปติจะเป็นช่วงที่ปริมาณยอดขายกาแฟชะลอตัวตามฤดูกาลในไตรมาสที่ 3 แต่อย่างไรก็ตาม ฝ่ายนักวิเคราะห์คาดว่ากำไรจากธุรกิจในต่างประเทศจะลดลงเพราะประมาณ 17% ของสถานีบริการน้ำมันแบรนด์ PTT ในกัมพูชา (ทั้งหมด 192 สถานี) เปลี่ยนแบรนด์ตั้งแต่เดือนกันยายนเป็นต้นมา เนื่องจากสถานการณ์ความตึงเครียดระหว่างไทย-กัมพูชา

ทั้งนี้ ฝ่ายนักวิเคราะห์ได้ขยับไปใช้ราคาเป้าหมายปี 2569 ที่ 17.90 บาท จากเดิม 17.00 บาท อิงจาก PE รวมเท่าเดิมที่ 15 เท่า โดยถ่วงน้ำหนัก 70% จากกำไรของธุรกิจน้ำมัน และอีก 30% จากธุรกิจที่ไม่ใช่น้ำมัน แต่อย่างไรก็ตาม ฝ่ายนักวิเคราะห์ปรับเพิ่ม PE ธุรกิจน้ำมันของ OR เป็น 12.5 เท่า จาก 11.5 เท่า เพื่อสะท้อนถึงแนวโน้มบวกของธุรกิจสถานีบริการน้ำมันหลังจากที่สถานะกองทุนน้ำมันเชื้อเพลิงในส่วนกลุ่มน้ำมันพลิกจากลบมาเป็นบวกได้ตั้งแต่ วันที่ 18 พฤษภาคม

แต่ในอีกด้านหนึ่ง ปรับลด PE ธุรกิจที่ไม่ใช่น้ำมันของ OR เป็น 20.0 เท่า จาก 24 เท่า เพื่อให้สอดคล้องกับการที่นักวิเคราะห์กลุ่ม commerce ของ KGI ปรับลด PE ของกลุ่ม commerce ลงตามภาวะเศรษฐกิจที่ไม่เอื้ออานวยและการแข่งขันที่เข้มข้นมากขึ้น ในขณะเดียวกันเรายังคงประมาณการกำไรปี 2569F ไว้ที่ 1.43 หมื่นล้านบาท เนื่องจากคาดว่าค่าการตลาดน้ำมันจะเพิ่มขึ้นเป็น 1.00 บาท/ลิตร เพิ่มขึ้น 5% เมื่อเทียบกับปีก่อน