JMT ตั้งงบซื้อ NPL ปี 69 แตะ 2 พันล้านบาท ขยายทีม “ทวงหนี้–กฎหมาย” พันราย

JMT ตั้งงบซื้อหนี้ที่ไม่ก่อให้เกิดรายได้ “NPL” ปี 69 ราว 1,500-2,000 ล้านบาท เดินหน้าขยายทีมติดตามหนี้–กฎหมาย เพิ่ม 1,000 ราย เร่งเก็บเงินสดจากกรมบังคับคดี ตั้งเป้า 120–150 ล้านบาทต่อเดือน พร้อมรองรับโอกาสลงทุนพอร์ตใหม่เมื่อเศรษฐกิจฟื้นตัว

นายปิยะ พงษ์อัชฌา ประธานกรรมการบริหาร บริษัท เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส จำกัด (มหาชน) หรือ JMT เปิดเผยข้อมูลภาพรวมธุรกิจของบริษัทผ่านงาน Opportunity Day จัดโดยตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ในวันที่ 14 พฤศจิกายน 2568 ว่า แม้บริษัทได้รับผลกระทบจากกำลังชำระหนี้ของลูกหนี้ที่ลดลงจากภาวะเศรษฐกิจและปัญหาหนี้ครัวเรือน แต่จากประสบการณ์ของทีมผู้บริหารที่ผ่านวิกฤตมาแล้วหลายรอบ ทั้งอุทกภัยและโควิด-19 ทำให้บริษัทมั่นใจว่าสามารถบริหารจัดการและพลิกฟื้นผลการดำเนินงานกลับมาได้ในที่สุด

ด้านการบริหารจัดเก็บหนี้ บริษัทได้เดินหน้ากลยุทธ์เชิงรุกด้วยการเพิ่มจำนวนพนักงานติดตามหนี้และฝ่ายกฎหมายรวม 1,000 คน ภายในระยะเวลา 4 เดือน หรือเฉลี่ยเดือนละ 250 คน เพื่อเข้าถึงลูกค้าทุกกลุ่มรายได้ ทั้งระดับสูง ปานกลาง และรายได้น้อย โดยใช้ฐานข้อมูลลูกค้า (Database) ในการออกแบบแคมเปญและโปรแกรมไกล่เกลี่ยที่เหมาะสมกับความสามารถในการชำระของแต่ละราย ทั้งโปรแกรมผ่อนระยะสั้น ระยะยาว และแพ็กเกจปิดบัญชีหลากหลายรูปแบบ

นอกจากการเจรจากับลูกหนี้โดยตรงแล้ว JMT ยังร่วมมือกับกรมบังคับคดีจัดโครงการไกล่เกลี่ยหนี้ทั่วประเทศ ครอบคลุมลูกหนี้ที่เข้าสู่กระบวนการฟ้องร้องและอยู่ระหว่างขั้นตอนบังคับคดี บริษัทจะไม่รอให้ถึงขั้นยึดทรัพย์หรืออายัดเงินเดือน แต่ใช้วิธีเสนอเงื่อนไขผ่อนชำระและปิดบัญชีที่เหมาะสม เพื่อช่วยเหลือลูกหนี้ควบคู่ไปกับการเร่งรัดจัดเก็บเงินสดกลับเข้าระบบ สะท้อนแนวทาง “ประนีประนอม มาก่อนบังคับใช้กฎหมาย” ที่เป็นเอกลักษณ์ของ JMT

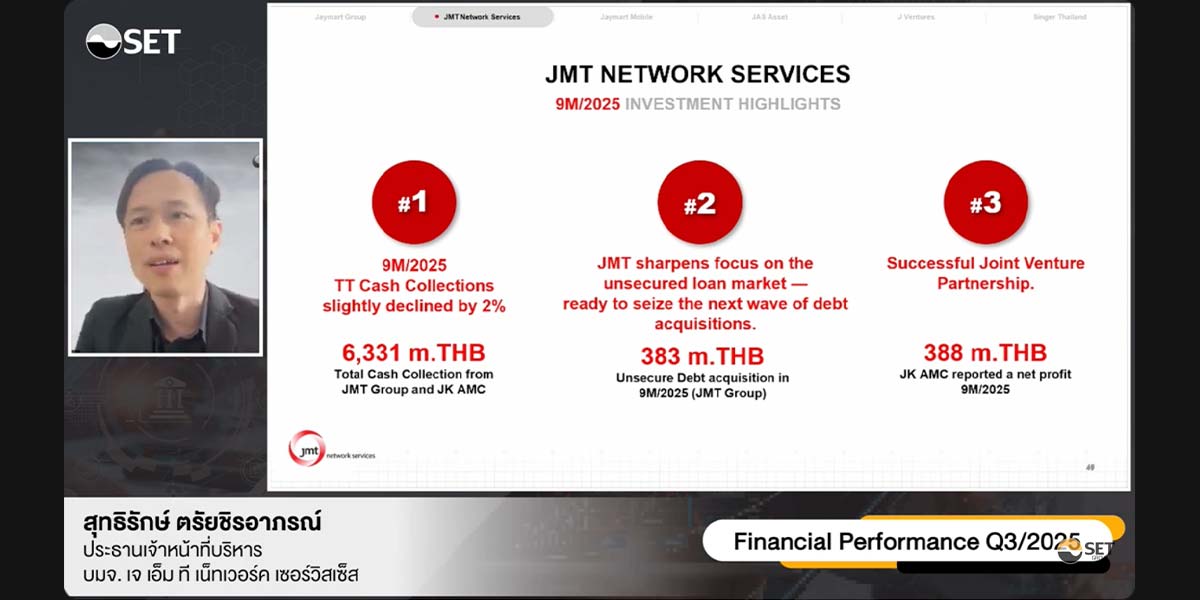

ปัจจุบัน JMT มีเงินค้างรับจากกรมบังคับคดีราว 2,500 ล้านบาท โดยนับตั้งแต่เริ่มเร่งรัดจัดเก็บ บริษัทสามารถเก็บกลับมาได้แล้วอย่างไม่เป็นทางการประมาณ 1,000 ล้านบาท เหลือยอดคงค้างราว 1,500 ล้านบาท ซึ่งอยู่ระหว่างการเร่งเก็บอย่างต่อเนื่อง เดิมบริษัทเคยเก็บจากกรมบังคับคดีเฉลี่ยเดือนละประมาณ 70 ล้านบาท แต่ปัจจุบันเพิ่มเป็นราว 100 ล้านบาท และมีแผนขยับเป้าหมายไปสู่ระดับ 120–150 ล้านบาทต่อเดือนในระยะถัดไป ซึ่งจะช่วยลดภาระดอกเบี้ยจ่ายลงอย่างมีนัยสำคัญ

นายสุทธิรักษ์ ตรัยชิรอาภรณ์ ประธานเจ้าหน้าที่บริหาร JMT ปัจจุบันกลุ่มบริษัทในเครือ JMT มีโครงสร้างธุรกิจที่แข็งแรงมากขึ้น โดยมีบริษัทสมาชิกใหม่เพิ่มอีก 1 แห่ง คือ บริษัท JOVY ซึ่งดำเนินธุรกิจเทคโนโลยีด้านประกันภัย (InsurTech) ภายใต้กลุ่ม JMT ขณะที่บริษัทร่วมทุนและบริษัทย่อยอื่น ๆ ยังคงสร้างผลกำไรอย่างต่อเนื่อง โดยส่วนของบริษัทร่วมทุน เช่น JKAMC และบริษัทลูกที่เกี่ยวข้อง สามารถทำกำไรรวมได้ราว 388 ล้านบาทในงวดที่ผ่านมา

ด้านโครงสร้างรายได้หลักยังคงมาจากพอร์ตหนี้ที่ซื้อมาเพื่อบริหารเองคิดเป็นประมาณ 89% ของรายได้รวม ส่วนรายได้จากการรับจ้างบริหารหนี้คิดเป็นประมาณ 5% และรายได้จากธุรกิจประกันภัยและรายได้อื่น ๆ คิดเป็นราว 6% โดยในงวดล่าสุด รายได้จากงานติดตามหนี้ (รับจ้างบริหารหนี้) อยู่ที่ราว 177 ล้านบาท ลดลงประมาณ 25% ขณะที่รายได้จากพอร์ตหนี้ที่ซื้อเองลดลงราว 7% แต่รายได้กลุ่มประกันภัยเพิ่มขึ้นราว 3% ส่งผลให้รายได้รวมปรับลดลงราว 8%

อย่างไรก็ดี ประสิทธิภาพการจัดเก็บหนี้ในส่วนรับจ้างบริหารหนี้ปรับดีขึ้นอย่างมีนัยสำคัญ โดยอัตราการจัดเก็บ (Collection Rate) เพิ่มจากเฉลี่ยราว 28% ในปีก่อน เป็นประมาณ 53% ในปัจจุบัน สาเหตุหลักมาจากงานในกลุ่มสินเชื่อที่ยังไม่เป็นหนี้เสียเต็มรูปแบบ หรือกลุ่ม Special Mention ซึ่งมีพฤติกรรมการชำระหนี้ดีกว่าโดยธรรมชาติ แม้อัตราค่าคอมมิชชั่นที่บริษัทได้รับจะอยู่เพียงราว 1.7% ทำให้รายได้จากส่วนนี้มิได้เติบโตมากเมื่อเทียบกับปีก่อน

ส่วนของพอร์ตหนี้ที่ซื้อมาในช่วง 9 เดือนแรกปีนี้ บริษัทได้ซื้อพอร์ตหนี้เพิ่มคิดเป็นมูลหนี้ตามสัญญารวม “ปลาย 2 หมื่นล้านบาท” ซึ่งถือว่าใกล้เคียงระดับปกติเมื่อเทียบกับช่วงก่อนหน้า แต่ใช้งบลงทุนจริงไปเพียงราว 380 ล้านบาท สะท้อนประสิทธิภาพในการใช้เงินลงทุนที่ดีขึ้น ทั้งจากโครงสร้างดีลและการร่วมลงทุนกับพันธมิตร

ขณะที่กระแสเงินสดรับจากการจัดเก็บหนี้ในไตรมาสล่าสุดอยู่ที่ราว 2,000 ล้านบาท ลดลงราวหลักสิบเปอร์เซ็นต์จากช่วงเดียวกันของปีก่อน และหากดูสะสม 9 เดือนกระแสเงินสดลดลงเพียงประมาณ 2% โดยมีสาเหตุจากลูกหนี้ส่วนหนึ่งยังเลือกทยอยผ่อนชำระ แทนการเร่งปิดบัญชี เนื่องจากยังไม่มั่นใจต่อภาวะเศรษฐกิจในระยะสั้นและต้องการเก็บเงินสดสำรองไว้เผื่อเหตุการณ์ไม่คาดคิด

ด้านอัตรากำไรขั้นต้น (Gross Margin) ในช่วง 9 เดือนอยู่ที่ประมาณ 2,300 ล้านบาท ลดลงจาก 2,500 ล้านบาทในปีก่อน แต่ในไตรมาส 3 บริษัทมีรายได้จากธุรกิจหลักราว 770 ล้านบาท และอัตรากำไรขั้นต้นไตรมาสนี้กลับมาอยู่ในระดับราว 66% เพิ่มขึ้นจากราว 60% ในปีก่อน ปัจจัยสำคัญมาจากต้นทุนดำเนินงานโดยเฉพาะค่าใช้จ่ายด้านคดีความที่ลดลง ทำให้โครงสร้างต้นทุนในส่วน Gross Margin ปรับตัวดีขึ้นเมื่อเทียบปีก่อน และหากมองในภาพของ 9 เดือน อัตรากำไรขั้นต้นยังดีกว่าปีที่แล้ว

ส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A) บริษัทได้แยกให้เห็นชัดเจนระหว่างส่วนที่เป็นค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) กับค่าใช้จ่ายอื่น เพื่อสะท้อนให้เห็นว่าแรงกดดันหลักที่ทำให้กำไรสุทธิชะลอลงมาจากการตั้ง ECL เพิ่มล่วงหน้าเพื่อป้องกันความเสี่ยง หากกระแสเงินสดจากการจัดเก็บหนี้ในช่วง 2–3 ไตรมาสข้างหน้ายังไม่ฟื้นตัวตามสมมติฐาน อย่างไรก็ดี ECL เป็นค่าใช้จ่ายที่สามารถกลับรายการได้ในอนาคต หากกระแสเงินสดจริงจากการจัดเก็บหนี้ออกมาดีกว่าที่ประมาณการไว้ ซึ่งจะช่วยหนุนกำไรในระยะถัดไปได้

สำหรับคุณภาพของพอร์ตในภาพรวมยังอยู่ในเกณฑ์ที่ดี โดยพอร์ตเก่าที่ซื้อมาตั้งแต่ปี 2549 สามารถเก็บเงินสะสมได้แล้วประมาณ 600% ของเงินลงทุน และพอร์ตปี 2557 เก็บได้แล้วราว 220% ขณะที่พอร์ตหนี้ที่ลงทุนในปีที่ผ่านมาใช้เวลาเก็บเงินราว 1–2 ปี ปัจจุบันเก็บกลับมาแล้วราว 30% ของเงินลงทุน ส่วนชุดที่ลงทุนในปีนี้ ใช้งบไป 380 ล้านบาท และเริ่มเก็บกลับมาได้แล้วราว 10% แสดงถึงความต่อเนื่องของกระแสเงินสดและคุณภาพของพอร์ตหนี้ที่ยังอยู่ในระดับน่าพอใจ

ผลจากการตั้ง ECL ดังกล่าวทำให้กำไรสุทธิไตรมาสล่าสุดอยู่ที่ราว 231 ล้านบาท ลดลงจากระดับ 246 ล้านบาทในไตรมาสก่อนหน้า แต่บริษัทมองว่าการกันสำรองล่วงหน้านี้เป็นการ “ป้องกันไว้ก่อน” คล้ายการบริหารความเสี่ยงของสถาบันการเงิน และจะเป็นบัฟเฟอร์สำคัญเมื่อเศรษฐกิจทยอยฟื้นตัว

ด้านฐานะการเงินของ JMT ยังคงแข็งแกร่ง โดยอัตราหนี้สินต่อทุน (D/E) อยู่ในระดับต่ำเพียงราว 0.46 เท่า สินทรัพย์รวมปัจจุบันราว 41,000 ล้านบาท หนี้สินรวมประมาณ 13,000 ล้านบาท และส่วนของผู้ถือหุ้นราว 27,000 ล้านบาท สะท้อนโครงสร้างเงินทุนที่มีความยืดหยุ่นสูง บริษัทได้ชำระคืนหุ้นกู้ครบถ้วนแล้วในปีนี้รวมราว 6,000 ล้านบาท โดยเฉพาะงวดเดือนตุลาคมที่ชำระเต็มจำนวน 3,300 ล้านบาท ขณะที่ปีหน้าจะมีหุ้นกู้ครบกำหนดราว 2,000 ล้านบาท ซึ่งบริษัทเตรียมแผนรองรับไว้เรียบร้อยแล้ว

ด้านสภาพคล่อง ปัจจุบัน JMT คาดว่าจะมีกระแสเงินสดจากการจัดเก็บหนี้เข้าสู่บริษัทจนถึงกลางปีหน้าราว 3,800 ล้านบาท มีเงินสดในมือราว 3,700 ล้านบาท เงินในกองทุนที่พร้อมใช้ราว 1,400 ล้านบาท และวงเงินสินเชื่อจากสถาบันการเงินอีกประมาณ 1,000 ล้านบาท ทำให้บริษัทมี “กระสุน” สำหรับลงทุนรวมระดับหลายพันล้านบาท รองรับแผนการซื้อหนี้ในปีหน้าที่ตั้งงบไว้ราว 1,500–2,000 ล้านบาท

สำหรับภาพรวมตลาดหนี้เสีย นายสุทธิรักษ์อธิบายว่า ปัจจุบันมีหนี้เสีย (NPL) รวมในระบบราว 1.2 ล้านล้านบาท ขณะที่กลุ่มหนี้ก่อนเป็น NPL หรือ Special Mention มีอยู่เพิ่มขึ้นราว 400,000 ล้านบาทในส่วนสินเชื่อเพื่อการอุปโภคบริโภค หากแยกโครงสร้างออกมา จะพบว่าภายใน 400,000 ล้านบาทดังกล่าว แบ่งเป็นหนี้สินเชื่อบ้านราว 160,000 ล้านบาท ซึ่งคิดเป็นอัตรา NPL ราว 6% หนี้สินเชื่อเช่าซื้อรถยนต์ราว 150,000 ล้านบาท ซึ่งมีอัตรา Special Mention ราว 15% ถือเป็นตัวเลขที่น่าจับตา ขณะที่หนี้บัตรเครดิตและสินเชื่อบุคคลรวมกันราว 80,000 ล้านบาท ทั้งหมดนี้ถือเป็น “บัฟเฟอร์” ที่กำลังเคลื่อนตัวอยู่ระหว่างภาวะปกติกับการกลายเป็น NPL และเป็นโอกาสสำคัญของ JMT โดยเฉพาะในกลุ่มลูกหนี้ที่มียอดหนี้ตั้งแต่ 100,000 บาทขึ้นไป ซึ่งยังมีปริมาณมากในระบบ

เมื่อมองเฉพาะทิศทางในไตรมาส 4 นายสุทธิรักษ์ระบุว่า จากข้อมูลในช่วงครึ่งแรกของไตรมาสพบว่า แนวโน้มการจัดเก็บหนี้ยังอยู่ในลักษณะ “ทรงตัว” ยังไม่เห็นสัญญาณเร่งตัวเป็นพิเศษ แม้กลุ่มลูกหนี้บางส่วนมีการชำระมากขึ้น แต่ภาพรวมยังคงสะท้อนภาวะระมัดระวังในการใช้จ่ายและการปิดบัญชีของผู้บริโภค ส่วนในด้านดีลซื้อหนี้ยังคาดว่าปริมาณการซื้อขายในไตรมาส 4 จะไม่หนาแน่นมากนัก เนื่องจากสถาบันการเงินจำนวนมากยังรอความชัดเจนของมาตรการภาครัฐในส่วนหนี้ขนาดเล็กราว 120,000 ล้านบาท ว่าจะมีแนวทางบริหารจัดการอย่างไร

“AMC เอกชนในตลาดวันนี้ “เปรียบเสมือนแก้มลิง” ตามทุ่งนา ที่เตรียมความพร้อมไว้รองรับน้ำ ส่วนหนี้เสียจำนวนมากในระบบยังคง “กักอยู่หลังเขื่อน” รอเพียงจังหวะน้ำไหลออกมาตามธรรมชาติ เมื่อถึงเวลานั้น JMT ก็พร้อมจะ “ผันน้ำเข้าทุ่ง” หรือรับพอร์ตหนี้เข้ามาบริหารเพิ่มเติมทันที” นายสุทธิรักษ์ กล่าว

ส่วนความเป็นไปได้ในการจัดตั้งบริษัทบริหารสินทรัพย์ร่วม (JV AMC) แห่งใหม่ ภายใต้มาตรการและเกณฑ์ของธนาคารแห่งประเทศไทย นายสุทธิรักษ์ระบุว่า JMT เปิดกว้างต่อโอกาสดังกล่าว แต่จำเป็นต้องหารือกับสถาบันการเงินคู่ค้าอย่างชัดเจนก่อนว่า วัตถุประสงค์ของการตั้ง JV ในระยะยาวคืออะไร หากเป้าหมายตรงกันและมีความเป็นไปได้ในเชิงธุรกิจ เรื่องการตั้ง JV AMC ใหม่ก็สามารถเกิดขึ้นได้ แต่ขณะนี้ยังไม่ได้มีการพูดคุยที่ชัดเจนกับสถาบันการเงินรายใหม่

นายสุทธิรักษ์ กล่าวอีกว่า กลยุทธ์หลักของ JMT ในช่วงนี้ประกอบด้วย 3 แกนสำคัญ ได้แก่ การเพิ่มศักยภาพการเก็บหนี้ผ่านทีม Collector และ Legal ที่ขยายตัว การใช้เครื่องมือทางกฎหมายอย่างมีกลยุทธ์ควบคู่กับการประนีประนอมและไม่ยึดติดกับอายุความ และการเตรียมความพร้อมด้านเงินทุนเพื่อคว้าโอกาสซื้อ NPL และ Special Mention เพิ่มในภาวะวิกฤต โดยเชื่อว่าเมื่อเศรษฐกิจเริ่มฟื้นตัวและลูกหนี้กลับมามีความมั่นใจมากขึ้น ทั้งกระแสเงินสด การกลับรายการ ECL และการลงทุนในพอร์ตใหม่จะช่วยผลักดันให้ผลประกอบการของ JMT กลับมาเทิร์นอะราวด์ได้อย่างยั่งยืนในอนาคต