BDMS บวก 4% ลุ้นรายได้ปีนี้โต 12% อานิสงส์รักษาโรคซับซ้อน-ผู้ป่วยต่างชาติพุ่ง

BDMS บวก 4% ลุ้นรายได้ปีนี้โต 12% อานิสงส์รักษาโรคซับซ้อน-ผู้ป่วยต่างชาติพุ่ง พร้อมกับมีการเพิ่มลูกค้าประกันสุขภาพและผู้ป่วย โบรกแนะ “ซื้อ” ราคาเป้าหมาย 28.25 บาท

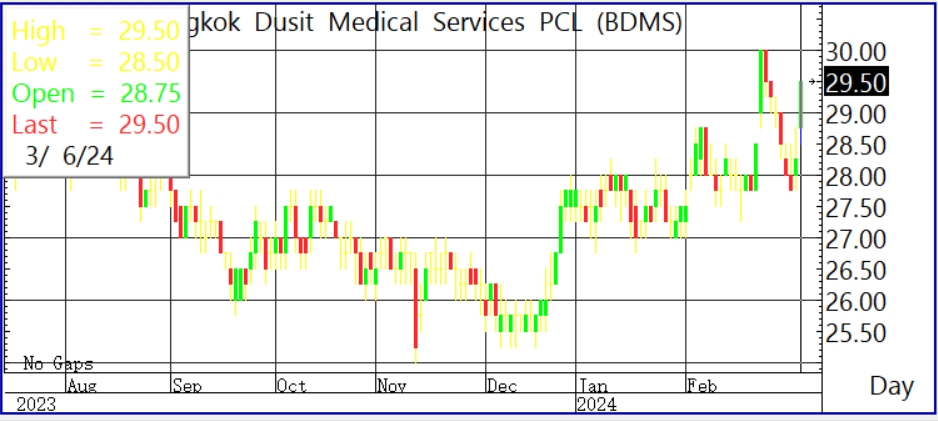

ผู้สื่อข่าวรายงานว่า วันนี้ (6 มี.ค. 67) ราคาหุ้น บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS ณ เวลา 10:37 น. อยู่ที่ระดับ 29.50 บาท บวกไป 1.25 บาท หรือ 4.42% สูงสุดที่ระดับ 29.50 บาท ต่ำสุดที่ระดับ 28.50 บาท ด้วยมูลค่าการซื้อขาย 538.21 ล้านบาท

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า BDMS ตั้งเป้ารายได้เติบโต 10-12% และ EBITDA margin คงที่ที่ 24-25% ในปี 67 ในเดือนม.ค.-ก.พ.รายได้เติบโตตามเป้าที่ 11% เมื่อเทียบกับช่วงเดียวของปีก่อน สนับสนุนจากการเติบโตรายได้ของผู้ป่วยไทยสนับสนุนโดย (1) การรักษาโรคซับซ้อนของ COEs (2) เพิ่มลูกค้าประกันสุขภาพและผู้ป่วย SS (3) การเพิ่มจำนวนเตียงในกรุงเทพฯ และต่างจังหวัด

(4) ผู้ป่วยเด็กไข้หวัดใหญ่เพิ่มขึ้น และรายได้ผู้ป่วยต่างประเทศโดยสนับสนุนจากจำนวนที่เพิ่มขึ้น และรายได้จากผู้ป่วยไทยเพิ่มขึ้น 16% เมื่อเทียบกับช่วงเดียวของปีก่อน และต่างชาติเพิ่มขึ้น 15% เมื่อเทียบกับช่วงเดียวของปีก่อน ในเดือนมกราคม (เนื่องจากจีนเพิ่มขึ้น 43% เมื่อเทียบกับช่วงเดียวของปีก่อน ตะวันออกกลางเพิ่มขึ้น 20% แม้จะมีจำนวนคนไข้ของรัฐบาลคูเวตน้อยลง ยุโรป เพิ่มขึ้น 19% CLMV ชะลอตัวที่เพิ่มขึ้น 1 % เนื่องจากเหตุการณ์ความไม่สงบทางการเมือง แต่การเติบโตชะลอตัวลงในเดือนกุมภาพันธ์เนื่องจากผลกระทบจากเทศกาลตรุษจีน ในเดือนม.ค.ปี 2566 เทียบกับเดือนในเดือนก.พ.ในปี 2567

ขณะเดียวกัน BDMS ตั้งเป้ารายได้โต 10% ต่อปี สนับสนุนจากการเพิ่มความสามารถทางการแพทย์ใน COE ที่ มีอยู่ 14 แห่ง, เพิ่มจำนวนบริษัทประกัน และเพิ่มจนวนผู้ประกันตน SSO จากปัจจุบัน 0.8 ล้านเป็น 1 ล้าน ภายในปี 2568, ขยายจำนวนเตียงเป็น 9,000 เตียง โดยเน้นการขยายต่างจังหวัดและเพิ่มโรงพยาบาลมะเร็งในโรงพยาบาลต่างจังหวัด เพิ่มเครื่องฉายแสง [เช่น ภูเก็ต ] อัตราการเข้าพักคงที่ที่75% (เพิ่มจำวนผู้ป่วยและส่งเสริมการดูแลสุขภาพ) และอัตรา EBITDA margin25% (สนับสนุนจากการรักษาโรคซับซ้อนและการประหยัดจากขนาด

อย่างไรก็ตามทำให้มีอัพไซด์จากประมาณการของฝ่ายวิเคราะห์ คาด EBITDA margin จะเพิ่มขึ้นจาก 24.50% ในปี 66 เป็น 24.80% ในปี 67 และกำไรสุทธิจะเติบโต 11% เมื่อเทียบกับงวดเดียวของปีก่อน เป็น1.59 หมื่นล้านบาท ซึ่งสูงกว่า consensus 5% โดยคาดกำไรธุรกิจหลักเติบโตปีละ 10% ในปี 67-69 โดยคาดค่ารักษาพยาบาลเฉลี่ยเติบโต 3% ต่อปี และจำนวนผู้ป่วยเพิ่มขึ้น 4% ต่อปี แนะนำ “ซื้อ” ราคาเป้าหมาย 28.25 บาท