EA บวกเกือบ 5% โบรกฯแนะ”ซื้อ” เป้า 40 บ. ลุ้น Q1 กำไรโต 7.4% หลังบุ๊ครายได้โซลาร์ฟาร์ม-ลม

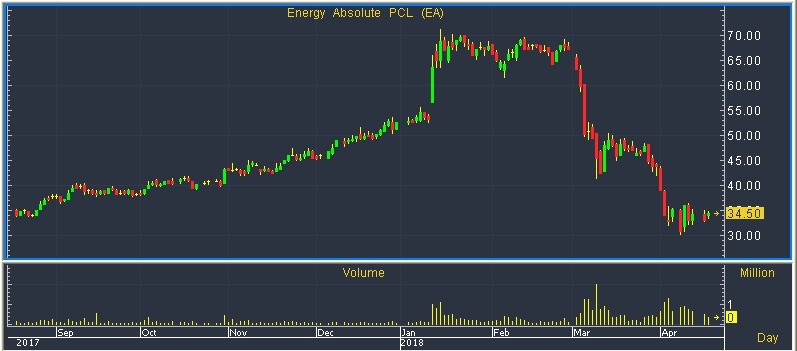

EA บวกเกือบ 5% โบรกฯแนะ"ซื้อ" เป้า 40 บ. ลุ้น Q1 กำไรโต 7.4% หลังบุ๊ครายได้โซลาร์ฟาร์ม-ลม โดย ณ เวลา 15.52 น. ราคาอยู่ที่ระดับ 34.50 บาท เพิ่มขึ้น 1.50 บาท หรือ 4.55% สูงสุดที่ระดับ 34.75 บาท ต่ำสุดที่ระดับ 33.50 บาท มูลค่าการซื้อขาย 1.27 พันล้านบาท

ผู้สื่อข่าวรายงานว่า หุ้นบริษัท พลังงานบริสุทธิ์ จำกัด (มหาชน) หรือ EA ณ เวลา 15.52 น. ราคาอยู่ที่ระดับ 34.50 บาท เพิ่มขึ้น 1.50 บาท หรือ 4.55% สูงสุดที่ระดับ 34.75 บาท ต่ำสุดที่ระดับ 33.50 บาท มูลค่าการซื้อขาย 1.27 พันล้านบาท

ด้าน บล.เออีซี ระบุในบทวิเคราะห์ (17 เม.ย.) แนะนำ “ซื้อ” ราคาเป้าหมาย 40 บาท/หุ้น โดยช่วงไตรมาส 1/61 คาดกำไรโต 7.4% จากปีก่อน จากการรับรู้รายได้จากทั้งโซลาร์และลม แม้ช่วงไตรมาส 1/61 คาด EA จะมีอัตรากำไรขั้นต้นลดเหลือ 48.2% จาก 49.2% ในช่วงไตรมาส 1/60 หลังมีรายได้ไบโอดีเซล (มาร์จิ้นต่ำ) เข้ามามีสัดส่วนมากขึ้นหลังใช้สัดส่วน B7 ตั้งแต่เดือนพ.ค.60 แต่คาดถูกชดเชยได้ด้วยปัจจัยบวกจากรายได้หลักที่คาดโต 17.9% จากปีก่อน สู่ระดับ 3,120 ล้านบาท ซึ่งหลักๆ มาจากการรับรู้รายได้โรงไฟฟ้าลมหาดกังหัน (126MW) หลังเริ่ม COD ครบทั้ง 3 โรงตั้งแต่ช่วงไตรมาส 2/60

โดยคาดมี Capacity Factor ที่ระดับ 27% ในช่วงไตรมาส 1/61 และรายได้ของธุรกิจไบโอดีเซลที่คาดโตราว 8% จากปีก่อน หลังใช้สัดส่วน B7 ซึ่งสูงกว่า B5 ในช่วงไตรมาส 1/60 ส่วนรายได้โรงไฟฟ้าโซลาร์ 4 โรง (278MW) คาดทรงตัวใกล้เคียงช่วงเดียวกันปีก่อน และSG&A/Sales ที่คาดลดเหลือ 5.3% จาก 5.4% ในช่วงไตรมาส 1/60 หลังเกิดผลประหยัดต่อขนาดจากการรับรู้รายได้ที่เพิ่มขึ้นมากของโรงไฟฟ้าลม ส่งผลให้ช่วงไตรมาส 1/61 คาด EA จะมีกำไรปกติ 1,017 ล้านบาท โต 7.4% จากปีก่อน

ขณะที่ยังคงคาดปี 2561 EA จะมีกำไรปกติ 4,777 ล้านบาท โต 25.1% จากปีก่อน ด้วยแรงหนุนจากรายได้หลักที่คาดโต 17.5% จากปีก่อน สู่ระดับ 13,605 ล้านบาท แบ่งเป็นการรับรู้รายได้เต็มปีของโรงไฟฟ้าลมหาดกังหัน (126MW) เป็นปีแรก โดยคาดมี Capacity Factor ที่ระดับ 25% หรือราว 6 ชั่วโมงต่อวัน

อีกทั้งการรับรู้รายได้อย่างต่อเนื่องของโรงไฟฟ้าโซลาร์ (278MW) จากปริมาณการผลิตไฟที่ระดับ 620 ล้านหน่วยต่อปี ซึ่งใกล้เคียงกับปี 2560 พร้อมด้วยรายได้ไบโอดีเซลคาดโต 4% จากปีก่อน จากสัดส่วนผสมน้ำมันไบโอดีเซลที่ระดับ 7% (B7) ตลอดทั้งปีนี้ และการเริ่มรับรู้รายได้บางส่วนจากการดำเนินการเชิงพาณิชย์ (COD) ของโรงไฟฟ้าลมหนุมานอีก 5 โรง (260MW) ในช่วงปลายปีนี้

นอกจากนี้อัตรากำไรขั้นต้นคาดเพิ่มเป็น 50.4% จาก 47.8% ในปี 2560 หลังมีสัดส่วนรายได้จากโรงไฟฟ้าลม (มาร์จิ้นสูง)เพิ่มขึ้น บวกกับ SG&A/Sales คาดลดเหลือ 5.1% จาก 5.8% ในปี 2560 จากเกิดผลประหยัดต่อขนาด

โดยเพิ่มคำแนะนำเป็น “ซื้อ” ด้วย Upside 16.8% จากมูลค่าพื้นฐานปี 61 ที่ 40 บาท เนื่องด้วยช่วง 2 ปีนี้ (ปี 2561-2562) คาดกำไรจะโตเฉลี่ยปีละ 39.6% จากรับรู้รายได้โรงไฟฟ้าโซลาร์และลมด้วยกำลังผลิตรวม 664MW บวกกับตั้งแต่ช่วง 2H62 คาดจะเริ่มรับรู้รายได้ธุรกิจแบตเตอรี่เฟสแรก (1GW) ราวปีละ 3,500 ล้านบาท

อีกทั้งยังมี Upside Risk จากธุรกิจแบตเตอรี่ในช่วงเฟส 2 (49GW) และธุรกิจรถยนต์ไฟฟ้า (EV Car) ที่คาดเริ่มจัดจำหน่ายในปี 2563 หลังเปิดตัวรถต้นแบบในงานมอเตอร์โชว์เมื่อเดือนมี.ค.61 ซึ่งเรายังไม่ได้รวมในประมาณการ อีกทั้งช่วงที่ผ่านมาราคาหุ้นปรับลงจนกลับมามี Upside 16.8% จากมูลค่าพื้นฐานปี 2561 ที่ 40 บาท (วิธี SOTP) แบ่งเป็น 1) ธุรกิจโรงไฟฟ้าโซลาร์, ลม และไบโอดีเซล มูลค่าหุ้นละ 30 บาท และธุรกิจแบตเตอรี่ในช่วงเฟส 1 มูลค่าหุ้นละ 10 บาท ดังนั้นจึงขอปรับเพิ่มคำแนะนำจากเดิม “ขาย” เป็น “ซื้อลงทุน”