“เมย์แบงก์ฯ” ชี้ “TMB-TCAP” ปิดดีลควบรวมเม.ย. เปิดสัดส่วนสินเชื่อ-ค่าฟีโฉมใหม่ดันรายได้โต

"เมย์แบงก์ฯ" ชี้ "TMB-TCAP" ปิดดีลควบรวมเม.ย.62 เปิดสัดส่วน "สินเชื่อ-ค่าฟี" โฉมใหม่ดันรายได้โต

บริษัทหลักทรัพย์ เมย์แบงก์ กิมเอ็ง (ประเทศไทย) จำกัด ระบุในบทวิเคราะห์ เกี่ยวกับประเด็นการควบรวมกิจการระหว่างธนาคารทหารไทย จำกัด (มหาชน) หรือ TMB และและบริษัท ทุนธนชาต จำกัด (มหาชน) หรือ TCAP เนื่องจากประเด็นการควบรวมกิจการระหว่างดังกล่าวมีการคาดหวังมานาน และเกิดประโยชน์ต่อธนาคารขนาดกลางที่มีขนาดเพิ่มขึ้นอย่างชัดเจน

โดยการควบรวมกิจการดังกล่าวแม้ทาง TMB จะยืนยันว่ามีการเจรจา แต่ยังไม่มีรายละเอียดใดๆ รวมถึงกำหนดเวลาและราคา ซึ่งหมายถึงความไม่แน่นอน โดยขณะนี้ทราบเพียงว่ากระทรวงการคลังยืนยันว่าได้รับข้อสรุปเบื้องต้นจากธนาคารทั้ง 2 แห่ง เมื่อวันที่ 5 ก.พ.2562 ที่ผ่านมา

อย่างไรก็ตาม เมื่อพิจารณาข้อมูลสาธารณะ (ราคาตลาด สถิติในอดีต) จะทำให้พอทราบว่าดีลควบรวมนี้จะออกมาในรูปแบบใด ทางฝ่ายยังคงมุมมองและการคาดการณ์เดิม แต่ต้องรอข้อมูลเพิ่มเติมเกี่ยวกับการควบรวมกิจการที่อาจเป็นพื้นฐานสำหรับการวิเคราะห์การควบรวมกิจการโดยละเอียด รวมถึงการประเมินมูลค่าหุ้น การรวมงบการเงินและ Synergy

ทั้งนี้ หากว่าการเจรจามีความคืบหน้าอย่างมีนัยสำคัญ ขั้นตอนต่อไปคือธนาคารต้องส่งแผนที่มีรายละเอียดเพิ่มเติมให้กระทรวงการคลังอนุมัติ และต้องใช้เวลาอีก 2-3 เดือนในการตรวจสอบวิเคราะห์สถานะของธุรกิจ เท่ากับว่า ถ้าดีลควบรวมกิจการสำเร็จอย่างเร็วที่สุดน่าจะมีการประกาศก่อนจะมีการประชุมสามัญประจำปีผู้ถือหุ้นของ TCAP ในวันที่ 25 เม.ย.62 ซึ่งน่าจะมีการนำเสนอรายละเอียดของการควบรวมกิจการ รวมถึงการขออนุมัติจากผู้ถือหุ้นด้วย

อย่างไรก็ตาม หากพิจารณาถึงข้อดีในการควบรวมกิจการระหว่าง TMB และ TCAP รวมถึงขนาดที่ทั้งสองแบงก์รวมกัน โดยนำสถานะทางการเงินในอดีตมารวมกัน และประเมินปฏิกิริยาเบื้องต้นของตลาด โดยสรุปแล้วจะกลายเป็นธนาคารไทยที่ใหญ่เป็นอันดับ 6 ที่มีมูลค่าตลาดรวม 5,155 ล้านบาท และมีรายได้ค่าธรรมเนียมและรายได้จากการดำเนินงานที่มากกว่าธนาคารที่แยกกันอยู่ โดยในส่วนของ CIR และ LLR / NPLs จะมีการเปลี่ยนแปลงเพียงเล็กน้อย

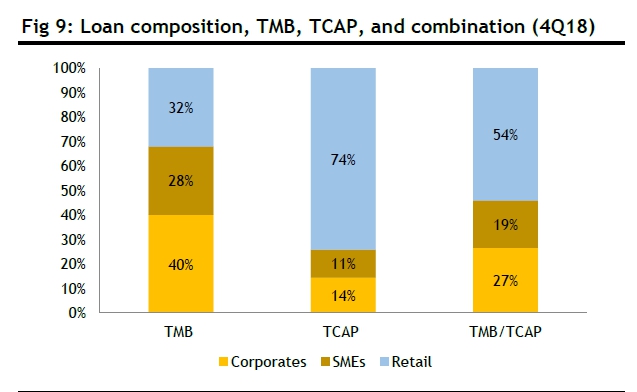

สำหรับสัดส่วนของสินเชื่อของ TMB, TCAP และแบบควบรวม (อ้างอิงจากในไตรมาส 4/61) พบว่า TMB มีสัดส่วนสินเชื่อจากลูกค้าธุรกิจ 40% ลูกค้าเอสเอ็มอี 28% และลูกค้ารายย่อย 32% ขณะที่ TCAP มีสัดส่วนสินเชื่อจากลูกค้าธุรกิจ 14% ลูกค้าเอสเอ็มอี 11% และลูกค้ารายย่อย 74%

ทั้งนี้ หากมีการควบรวมกิจการ จะส่งผลให้สัดส่วนของสินเชื่อเปลี่ยนมาเป็นดังนี้ โดยสินเชื่อจากลูกค้าธุรกิจ 27% ลูกค้าเอสเอ็มอี 19% และลูกค้ารายย่อย 54%

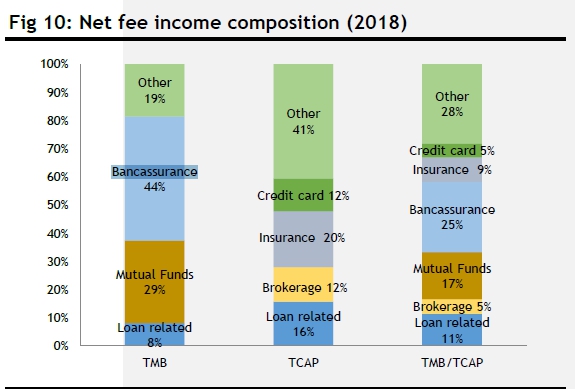

สำหรับสัดส่วนค่าธรรมเนียมสุทธิในปี 2561 ของ TMB, TCAP และแบบควบรวม พบว่า TMB มีสัดส่วนจากค่าธรรมเนียมให้สินเชื่อ 8%, กองทุนรวม 29%, ประกัน 44% และอื่นๆ 19% ขณะที่ TCAP มีสัดส่วนจากค่าธรรมเนียมให้สินเชื่อ 16%, ค่าธรรมเนียมจากการจัดการกองทุน 12%, ค่านายหน้าจากการเป็นตัวแทนขายประกัน 20%, เครดิตการ์ด 12% และอื่นๆ 41%

โดยหากมีการควบรวมกิจการ จะส่งผลให้สัดส่วนของค่าธรรมเนียมเปลี่ยนไปดังนี้ ค่าธรรมเนียมให้สินเชื่อ 11%, ค่าธรรมเนียมจากการจัดการกองทุน 5%, กองทุนรวม 17%, ประกัน 25%, ค่านายหน้าจากการเป็นตัวแทนขายประกัน 9%, เครดิตการ์ด 5%, และอื่นๆ 28%

อย่างไรก็ตาม ขณะนี้กำหนดคำแนะนำ “ขาย” ทั้ง TMB และ TCAP หลังไม่มีรายละเอียดชัดเจนในเรื่องการควบรวมกิจการออกมา พร้อมกันนี้ คาดการณ์การเติบโตของสินเชื่อและคุณภาพสินทรัพย์ ในปี 2562 และกำไรสุทธิปี 2563 ปรับตัวลดลงต่ำกว่าตลาดคาดการณ์