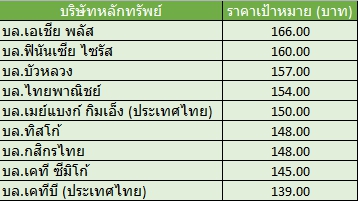

9 โบรกฯเชียร์ “ซื้อ” PTTEP รับแผนซื้อกิจการต่อเนื่อง เคาะเป้าสูง 166 บ.ดันอัพไซด์พุ่ง 23%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะ …

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ โบรกเกอร์ แนะนำ “ซื้อ” บริษัท ปตท.สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP จากแผนการเข้าซื้อกิจการต่อเนื่องเพื่อสร้างการเติบโต

โดยล่าสุดมีแผนเข้าซื้อกิจการ Partex ที่มีสัดส่วนลงทุนแหล่งปิโตรเลียม 7 โครงการ ครอบคลุม 5 ประเทศ ซึ่งส่วนใหญ่อยู่ในตะวันออกกลาง คาดว่าจะดำเนินการแล้วเสร็จในไตรมาส 4/62 แม้อาจสร้างผลตอบแทนการลงทุนให้กับ PTTEP ค่อนข้างจำกัด แต่ก็เป็นการเปิดโอกาสขยายฐานไปสู่ตะวันออกกลาง ซึ่งมีแหล่งปิโตรเลียมที่มีศักยภาพสูง

รวมถึงช่วยเพิ่มปริมาณสำรองให้มากขึ้น ขณะที่การตัดสินใจลงทุนขั้นสุดท้าย (FID) พัฒนาแหล่งโมซัมบิก ซึ่งคาดว่าจะเริ่มดำเนินการได้ในปี 67 ก็จะช่วยสร้างการเติบโตในระยะยาว

ส่วนทิศทางราคาน้ำมันที่เริ่มฟื้นตัวขึ้นจากคลายกังวลต่อสงครามการค้าระหว่างสหรัฐและจีน และจากสถานการณ์ความไม่สงบในตะวันออกกลาง และการเก็งกำไรก่อนการประชุมโอเปกและพันธมิตร ที่คาดว่าจะขยายเวลาการลดกำลังการผลิตน้ำมัน ซึ่งล้วนเป็นปัจจัยบวกต่อการลงทุนในหุ้น PTTEP ที่ยังมี Upside ค่อนข้างมาก ประกอบกับ PTTEP ยังให้ผลตอบแทนจากเงินปันผล (dividend yield) ในระดับที่น่าสนใจ

โดยราคาหุ้น PTTEP ปิดตลาดวานนี้ (20 มิ.ย.62) ที่ระดับ 135 บาท บวก 3.50 บาท หรือ 2.66% สูงสุดที่ระดับ 135 บาท ต่ำสุดที่ระดับ 132 บาท ด้วยมูลค่าการซื้อขาย 2.55 พันล้านบาท

ด้านนางสาวนลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.เอเชีย พลัส กล่าวว่า การลงทุนสำหรับหุ้น PTTEP นอกจากจะได้รับปัจจัยหนุนจากราคาน้ำมันดิบที่ฟื้นตัวจากการผ่อนคลายความกังวลของสงครามการค้าแล้ว การที่ PTTEP มีดีลการซื้อกิจการต่อเนื่องหลังเมื่อเดือนมี.ค.ได้ประกาศเข้าซื้อกิจการ Murphy Oil Corporation ในมาเลเซีย ด้วยมูลค่า 2,127 ล้านเหรียญสหรัฐ คาดว่าจะแล้วเสร็จในมิ.ย.จะช่วยหนุนปริมาณขายเพิ่มขึ้นแล้ว

และล่าสุดประกาศซื้อกิจการ Partex Holding B.V. (Partex) ซึ่งเป็นบริษัทชั้นนำที่ดำเนินธุรกิจปิโตรเลียมในตะวันออกกลาง ด้วยมูลค่าราว 622 ล้านเหรียญสหรัฐ คาดว่าจะแล้วเสร็จไตรมาส 4/62 จะช่วยเพิ่มรายได้และปริมาณการผลิตปี 63 ให้แก่ PTTEP อีกราว 5% จากกำลังการผลิตปัจจุบัน

“เรามีมุมมองบวกต่อการเข้าซื้อ Partex ครั้งนี้ ซึ่งเป็นไปตามแผนกลยุทธ์ของ PTTEP ที่นอกเหนือจากการลงทุนในกลุ่มประเทศเพื่อนบ้าน ก็ยังมีกลุ่มประเทศในตะวันออกกลางที่เป็นเป้าหมายสำคัญด้วย เพราะโครงการลงทุนหลักของ Partex จะอยู่ในโอมานและยูเออี ซึ่งเป็นโครงการที่ใหญ่ที่สุดของแต่ละประเทศ แม้ Partex จะเป็นผู้ถือสัดส่วนในแต่ละโครงการเพียง 1-2% แต่ก็เป็นโอกาสสำคัญที่ PTTEP จะเข้าไปต่อยอดการลงทุนใหม่ ๆ เพิ่มเติมทั้งในโอมานและยูเออีในระยะยาวมากกว่า” นางสาวนลินรัตน์ กล่าว

นางสาวนลินรัตน์ มองว่าผลตอบแทนจากการลงทุนใน Partex อาจจะไม่สูงมากนักอยู่ที่ราว 6% เมื่อเทียบกับอัตราผลตอบแทนการลงทุน (IRR) ของโครงการปิโตรเลียมขั้นต้นที่จะอยู่ระดับ 10-15%และโครงการขั้นกลางอยู่ที่ราว 7-8% เนื่องจากเงินลงทุนในการซื้อกิจการครั้งนี้ที่ 622 ล้านเหรียญสหรัฐ ขณะที่กำไรของ Partex จะปรับตัวตามทิศทางราคาน้ำมันที่เบื้องต้นคาดว่าปีนี้จะทำกำไรได้กว่า 30 ล้านเหรียญสหรัฐ หรือราว 1 พันล้านบาท คิดเป็นสัดส่วนราว 2-3% ของกำไรปี 61 ของ PTTEP

อย่างไรก็ตามล่าสุด PTTEP ยังได้ร่วมประกาศ FID ในการพัฒนาโครงการโมซัมบิก แอเรีย วัน ที่ถือสัดส่วน 8.5% ซึ่งช่วยเพิ่มปริมาณสำรองปิโตรเลียมพิสูจน์แล้ว (Proved Reserves) ให้กับ PTTEP ตามสัดส่วนการถือหุ้นราว 140 ล้านบาร์เรล ขณะที่หุ้น PTTEP ยังมี Upside สูงกว่าราคาเป้าหมาย และยังให้ dividend yield สม่ำเสมอราว 4% ต่อปีด้วย

บทวิเคราะห์บล.เคทีบี (ประเทศไทย) ระบุว่ามีมุมมองเป็นบวกเล็กน้อยสำหรับการเข้าซื้อ Partex ซึ่งทำให้ปริมาณการผลิตเพิ่มขึ้นได้ราว 5% จากกำลังการผลิตของ PTTEP ที่เฉลี่ยประมาณ 320,000 บาร์เรล/วัน และเป็นไปตามกลยุทธ์ที่จะสามารถขยายและต่อยอดธุรกิจในแถบตะวันออกกลางในอนาคต หลังจากในช่วงต้นปีที่ผ่านมา PTTEP ชนะการประมูลในการสำรวจแหล่งก๊าซฯในยูเออี สำหรับราคาที่ซื้อนั้นอยู่ในระดับปานกลาง EV/Reserve ที่ 9.5 เหรียญสหรัฐ/บาร์เรล เมื่อเทียบกับ Range M&A ปกติอยู่ราว 7-15 เหรียญสหรัฐ/บาร์เรล ซึ่งยังสามารถสร้างมูลค่าปัจจุบันสุทธิ (NPV) ที่เป็นบวกได้ โดยประเมิน NPV ต่อหุ้นได้ 1-2 บาท/หุ้น

นอกจากนี้ยังมีมุมมองเป็นบวกสำหรับโครงการโมซัมบิกนี้ ด้วยต้นทุนที่สามารถแข่งขันได้ ทำให้เชื่อว่าจะสามารถสร้าง NPV ที่เป็นบวกได้ ปัจจุบัน PTTEP มีสัดส่วนในการถือหุ้นในโมซัมบิกอยู่ราว 8.5% คิดเป็นมูลค่าเงินลงทุนประมาณ 5.5 หมื่นล้านบาท ซึ่ง PTTEP มีกระแสเงินสดจากการดำเนินงานเฉลี่ยปีละ 1 แสนล้านบาท เพียงพอที่จะลงทุน ในระยะสั้นยังไม่มีผลต่อประมาณการ โดยโครงการดังกล่าวจะเริ่มรับรู้รายได้ในปี 67

ส่วนทิศทางราคาน้ำมันที่ฟื้นตัวขึ้น จากคาดการณ์ความต้องการใช้ที่ดีขึ้นจากปัญหาสงครามการค้าที่ผ่อนคลายเพิ่มมากขึ้น หลังผู้นำของจีนและสหรัฐเตรียมจะพบกันในการประชุมนอกรอบ G20 และจากความเสี่ยงด้านปริมาณการผลิตที่เพิ่มขึ้นเนื่องจากความตึงเครียดที่กำลังก่อตัวขึ้นในคาบสมุทรอาหรับ ทำให้ชอบ PTTEP มากที่สุดเพราะได้รับผลบวกจากราคาน้ำมันที่น่าจะปรับขึ้นได้ต่อ และยังมีปัจจัยหนุนเฉพาะตัวจากการซื้อกิจการที่ช่วยเพิ่มปริมาณการผลิตด้วย