NER บวก3% โบรกฯเชียร์ “ซื้อ” ชูเป้า3.48บ. คาดผลงานปีนี้โตต่อเนื่อง หลังขยายกำลังผลิตเพิ่ม

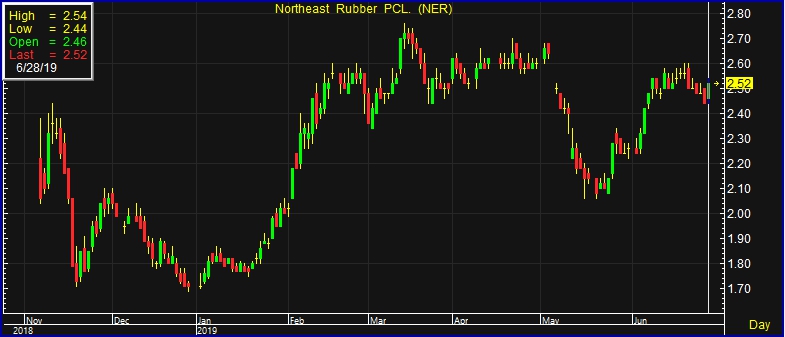

NER บวก3% โบรกฯเชียร์ "ซื้อ" ชูเป้า3.48บ. คาดผลงานปีนี้โตต่อเนื่อง หลังขยายกำลังผลิตเพิ่ม โดย ณ เวลา 14.56 น. ราคาอยู่ที่ระดับ 2.52 บาท บวก 0.08 บาท หรือ 3.28% สูงสุดที่ระดับ 2.54 บาท ต่ำสุดที่ระดับ 2.44 บาท ด้วยมูลค่าการซื้อขาย 54.74 ล้านบาท

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER ณ เวลา 14.56 น. อยู่ที่ระดับ 2.52 บาท บวก 0.08 บาท หรือ 3.28% สูงสุดที่ระดับ 2.54 บาท ต่ำสุดที่ระดับ 2.44 บาท ด้วยมูลค่าการซื้อขาย 54.74 ล้านบาท

ด้าน บล.ฟิลลิป ระบุในบทวิเคราะห์ (27 มิ.ย.62) แนะนำ “ซื้อ” NER ราคาเป้าหมาย 3.48 บาท/หุ้น โดยการดำเนินงานปี 2562 คาดจะเติบโตได้ต่อเนื่องจากการขยายกำลังการผลิตยางแผ่นผสมซึ่งเริ่มผลิตได้ตั้งแต่ เม.ย. ที่ผ่านมาจำนวน 60,000 ตัน/ปี ทำให้กำลังการผลิตในปัจจุบันอยู่ที่ 227,200 ตัน/ปี รวมถึงลูกค้ายางล้อในจีนย้ายฐานการผลิตมาไทยในช่วงหลายปีที่ผ่านมาทำให้ปริมาณขายในประเทศเพิ่มขึ้นมาก

อีกทั้งช่วยลดความเสี่ยงจากเงินบาทแข็งค่าด้วยเนื่องจากการขายในประเทศจะขายในรูปเงินบาท และแนวโน้มราคายางที่ปรับขึ้นจากอุปทานยางในปีนี้ที่คาดจะลดลงราว 6% ส่งผลต่อราคาขายในครึ่งปีหลังให้ดีขึ้น ทางฝ่ายคาดยอดขาย 12,809 ล้านบาทเพิ่มขึ้น 27% จากช่วงเดียวกันเมื่อปีก่อน ภายใต้ปริมาณขายเพิ่มขึ้น 25% ราคาขายเพิ่มขึ้น 2% แนวโน้ม margin อ่อนลงจากการเร่งตัวของราคาวัตถุดิบที่เพิ่มขึ้น ประมาณการกำไรสุทธิ 535 ล้านบาทเพิ่มขึ้น 10% จากช่วงเดียวกันเมื่อปีก่อน

ขณะที่ผู้บริหารแจ้งว่าสงครามการค้าที่เกิดขึ้นระหว่างสหรัฐและจีนส่งผลกระทบต่อปริมาณการส่งออกยางไปจีนให้ลดลงราว 20% แต่คาดว่าปริมาณขายของบริษัทจะได้การทดแทนจากการขายในประเทศเพิ่มขึ้นจากช่วงหลายปีก่อนหน้าลูกค้ายางล้อในจีนได้ย้ายฐานการผลิตมาไทยส่งผลให้ปริมาณขายในประเทศปี 2561 เพิ่มขึ้น 48% จากช่วงเดียวกันเมื่อปีก่อน ขณะที่ตลาดส่งออกเพิ่มขึ้นเพียง 10%

อีกทั้งล่าสุดผู้ประกอบการยางล้อรายใหญ่ในจีนอย่าง พรินซ์ เฉิงชานตัดสินใจที่จะมาก่อสร้างโรงงานยางล้อในไทยเพิ่มซึ่งจะทำให้ปริมาณขายในประเทศยังเติบโตได้ต่อเนื่องและรองรับการย้ายฐานการผลิตจากลูกค้ายางล้อในจีน โดยบริษัทตั้งเป้าว่าภายในปี 2563 สัดส่วนการขายในประเทศจะเพิ่มเป็น 70% จากปัจจุบันที่อยู่ราว 60% ของการขาย

ทั้งนี้ ปัจจุบันบริษัทอยู่ระหว่างรออนุมัติใบก่อสร้างโรงงาน (รง.4) เพื่อจะขยายกำลังการผลิตเพิ่มขึ้นราว 60% จากปัจจุบันมีกำลังการผลิตที่ 287,200 ตัน/ปี จะใช้เงินลงทุน 456 ล้านบาทเพื่อผลิตโรงงานยางแท่งแห่งใหม่คาดว่าจะแล้วเสร็จในเดือน มี.ค. 2563 เพื่อรองรับคำสั่งซื้อลูกค้ายางล้อใหม่ ๆ เพิ่มเติม เนื่องจากโรงงานปัจจุบันใช้รับคำสั่งซื้อลูกค้าเดิม โดยบริษัทอยู่ระหว่างติดต่อลูกค้าใหม่ทั้งในยุโรป และญี่ปุ่นเพื่อขยายตลาดและลูกค้าเพื่อรองรับกำลังการผลิตใหม่ที่จะทยอยเพิ่มขึ้นในปีหน้า (รูปที่ 2)

อย่างไรก็ตาม ทางฝ่ายยังชอบ NER จากการเติบโตของการดำเนินงานจากการขยายกำลังการผลิตรองรับ และราคายางที่ปรับขึ้น อีกทั้งการมีคำสั่งซื้อในมือรองรับทำให้ได้รับผลกระทบจำกัดหากราคายางปรับลง ณ ราคาปัจจุบันซื้อขายบน P/E เพียง 7 เท่าไม่แพงมากหากเทียบกับการเติบโตของการดำเนินงานและหุ้นในกลุ่มเดียวกัน และยังให้ผลตอบแทนเงินปันผลที่สูงราว 5-6% ต่อปี คงแนะนำ “ซื้อ” ปรับราคาพื้นฐานเป็น 3.48 บาท