8 โบรกฯเชียร์ “ซื้อ” PTTEP ขานรับกำไรปี 62 โตแกร่ง เคาะเป้าสนั่น 159 บ.ดันอัพไซด์พุ่ง 27%

8 โบรกฯเชียร์ "ซื้อ" PTTEP ขานรับกำไรปี 62 โตแกร่ง เคาะเป้าสนั่น 159 บ.ดันอัพไซด์พุ่ง 27%

จากกรณีวานนี้ บริษัท ปตท. สำรวจและผลิตปิโตรเลียม จำกัด (มหาชน) หรือ PTTEP รายงานผลการดำเนินงานงวดปี 2562 มีกำไรสุทธิที่ระดับ 4.88 หมื่นล้านบาท เติบโต 34.79% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมีกำไร 3.62 หมื่นล้านบาท

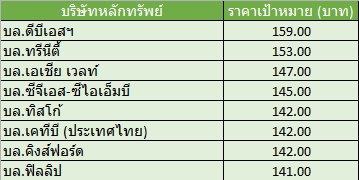

ทั้งนี้ ส่งผลให้นักวิเคราะห์บริษัทหลักทรัพย์หลายแห่งทยอยปรับคำแนะนำ “ซื้อ” หุ้น PTTEP โดยมีราคาเป้าหมายสูงสุดที่ 159 บาทต่อหุ้น และต่ำสุดที่ 141 บาทต่อหุ้น ซึ่งถ้าเทียบกับราคา ณ ปัจจุบันที่ระดับ 125.50 บาท จะมีส่วนต่างราคา (Upside) ที่ระดับ 27%

โดยบทวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) กำหนดคำแนะนำ “ซื้อ” ราคาเป้าหมาย 159 บาทต่อหุ้น หลัง PTTEP ประกาศกำไรสุทธิไตรมาส 4/62 อยู่ที่ 11.6 พันล้านบาท เติบโต 32% จากช่วงเดียวกันของปีก่อน และเติบโต 5% จากไตรมาส 3/62 ซึ่งเป็นไปตามที่คาดการณ์ไว้ โดยเป็นการเติบโตจากปริมาณขายและราคาขายเฉลี่ยสูงขึ้น อย่างไรก็ตาม คาดการณ์ปริมาณขายในปี 2563 ของ PTTEP จะเติบโตได้จากการซื้อกิจการ Murphy ที่เกิดขึ้นในช่วงปีที่ผ่านมา

ด้านบทวิเคราะห์ บล.ทรีนีตี้ กำหนดคำแนะนำ “ซื้อ” ราคาเป้าหมาย 153 บาทต่อหุ้น เนื่องจากผลประกอบการในช่วงไตรมาส 4/62 ออกมาใกล้เคียงกับที่คาดการณ์ไว้ ยกเว้นภาษีที่ออกมาสูงกว่าที่คาดเล็กน้อย และการรับรู้ขาดทุนจากอนุพันธ์ทางการเงินจากสัญญาประกันความเสี่ยงราคาน้ำมันและอัตราแลกเปลี่ยนล่วงหน้า ราว 1.2 พันล้านบาท

พร้อมกันนี้ประมาณราคาน้ำมันดิบตามสมมติฐานในปี 2563 น่าจะมีโอกาสสูงขึ้นในบางช่วงเวลาจากการที่ระดับความเสี่ยงภูมิรัฐศาสตร์ค่อนข้างสูง ทำให้มองว่าผลประกอบการปี 2563 จะมีแนวโน้มที่ดี จากปริมาณการผลิตที่สูงขึ้น รวมถึงราคาน้ำมันและราคาก๊าซที่น่าจะอยู่ในระดับที่ไม่ต่ำลงจากปีที่แล้ว

ขณะที่บทวิเคราะห์ บล.เอเชีย เวลท์ กำหนดคำแนะนำ “ซื้อ” ราคาเป้าหมาย 147 บาทต่อหุ้น เนื่องจากมองว่าราคาหุ้น PTTEP ปรับตัวลดลงกว่า 5.3% ในรอบ 2 สัปดาห์ที่ผ่านมา ทำให้ยังมองว่าหุ้น PTTEP ยังน่าสนใจในการลงทุน

ส่วนบทวิเคราะห์ บล.ทิสโก้ กำหนดคำแนะนำ “ซื้อ” ราคาเป้าหมาย 142 บาทต่อหุ้น หลังรายงานผลประกอบการไตรมาส 4/62 มีกำไร 1.16 หมื่นล้านบาท (384 ล้านดอลลาร์) เพิ่มขึ้น 5% จากไตรมาสก่อน และขยายตัว 32% จากปีก่อน ทั้งนี้หากนำรายการพิเศษออกกำไรปกติจะอยู่ที่ 1.15 หมื่นล้านบาท (379 ล้านดอลลาร์) เพิ่มขึ้น 23% จากไตรมาสก่อน แต่ลดลง 2% จากปีก่อน ด้านผลประกอบการทั้งปีเพิ่มขึ้น 35% จากปีก่อนและการดำเนินงานดีขึ้น 9% จากปีก่อน แม้ว่าผลประกอบการโดยรวมจะต่ำกว่าคาดจากรายงานพิเศษขาดทุนจากการป้องกันความเสี่ยง 41 ล้านดอลลาร์ แต่การดำเนินงานดีกว่าคาดจากราคาขายเฉลี่ยที่เพิ่มขึ้น

พร้อมกันนี้คาดผลประกอบการไตรมาส 1/63 ของ PTTEP จะเพิ่มขึ้นจากไตรมาสก่อน แม้ว่าราคาขายจะลดลง และราคาดูไบที่เพิ่มขึ้น 5% จากช่วงเดียวกันของปีก่อน โดยจะมีราคาก๊าซที่ 6.8 ดอลลาร์/mmbtu จากเดิมที่คาด 6.95 ดอลลาร์ในไตรมาส 4/62 ขณะที่คาดว่ายอดขายเพิ่มขึ้น 2% จากไตรมาสก่อน และต้นทุนต่อหน่วยที่ลดลงเป็น 32 ดอลลาร์ จากเดิมที่ 34 ดอลลาร์ในไตรมาส 4/62