SUTHA วิ่งฉิว 8% “นิวไฮ” รอบ 3 ปี 5 เดือน รับกำไรปี 63 โตทะลัก 27 เท่าตัว!

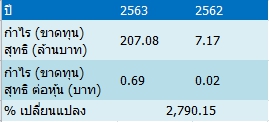

SUTHA วิ่งฉิว 8% "นิวไฮ" รอบ 3 ปี 5 เดือน รับกำไรปี 63 โตทะลัก 27 เท่าตัว แตะ 207 ลบ. เทียบกับช่วงเดียวกันของปีก่อนมีกำไร 7 ลบ.

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท สุธากัญจน์ จำกัด (มหาชน) หรือ SUTHA ณ เวลา 10.06 น. อยู่ที่ระดับ 4.24 บาท บวก 0.32 บาท หรือ 8.16% สูงสุดที่ระดับ 4.34 บาท ต่ำสุดที่ระดับ 4.10 บาท ด้วยมูลค่าการซื้อขาย 1.54 ล้านบาท โดยราคาหุ้นปรับตัวเพิ่มขึ้นแรงทำจุดสูงสุดอีกครั้งในรอบ 3 ปี 5 เดือน นับตั้งแต่ราคาหุ้นปิดที่ระดับ 4.32 บาท เมื่อวันที่ 27 ก.ย. 61

ทั้งนี้ปัจจัยที่ส่งผลให้ราคาหุ้นปรับตัวเพิ่มขึ้น เนื่องจากมีการรายงานผลการดำเนินงานงวดไตรมาส 4 และงวดปี 2563 เติบโต ดังนี้

โดยรายได้จากการขายและบริการ ของบริษัทในปี 2563 เพิ่มสูงขึ้นจากปีก่อน ซึ่งเป็นผลมาจากรายได้จากผลิตภัณฑ์จากเตา ซึ่งเป็นธุรกิจหลักของบริษัทได้เพิ่มขึ้น แม้ว่ามีฤดูกาลน้ำตาลอ่อนแอและช้ากว่าที่คาดการณ์แต่ได้รับการชดเชยที่แข็งแกร่งกว่าจากการขายผลิตภัณฑ์ใหม่โดไลม์ที่เปิดตัวตั้งแต่ในปี 2562 และเป็นผลิตภัณฑ์ที่มีมูลค่าสูงกว่า

นอกจากนี้ในปี 2563 บริษัทได้รวมรายได้ของบริษัท หินอ่อน จำกัด จำนวน 233 วันเข้ามาด้วย ซึ่งค่อยๆส่งผลต่อผลดำเนินงานในภาพรวมมาตลอดทั้งปี โดยบริษัทจะเห็นผลกระทบทั้งจำนวนจากการควบรวมบริษัท หินอ่อน จำกัดในงบการเงินรวมในปีหน้าทั้งปีนอกจากธุรกิจหลักแล้วธุรกิจการขายเครื่องจักรและอุปกรณ์การผลิตปูนขาวที่กำลังดำเนินการสร้างเตาเผาในประเทศอินโดนีเซียได้เริ่มมีการรับรู้รายได้พอสมควร และคาดการณ์ว่าจะสามารถรับรู้รายได้ที่เหลือทั้งหมดภายในปีหน้า

ด้านรายได้อื่นในปี 2563 เพิ่มขึ้นอย่างมีนัยสำคัญจากปี 2562 จากกำไรจากการซื้อกิจการในราคาที่ต่ำกว่ามูลค่ายุติธรรม จำนวน 176.7 ล้านบาท

ขณะที่ต้นทุนผันแปร ต้นทุนวัตถุดิบหินแนวโน้มเดียวกันกับที่ได้คาดการณ์ไว้ประกอบกับการได้มาซึ่งทรัพยากรเหมืองของบริษัท หินอ่อน จำกัด ซึ่งเป็นแหล่งวัตถุดิบหินชั้นดีสำหรับบริษัท ได้ถูกนำมาใช้ประโยชน์และส่งผลดีกับผลประกอบการภาพรวมของบริษัท ต้นทุนเชื้อเพลิงมีแนวโน้มลดลงอย่างมีนัยสำคัญเมื่อเปรียบเทียบกับปีก่อนแลได้ส่งผลบวกมาตลอดทั้งปีต้นทุนค่าไฟฟ้าที่ลดลงจากการใช้ไฟจากแหล่งผลิตพลังงานไฟฟ้าจากแสงอาทิตย์ของบริษัทเอง

อย่างไรก็ตาม จากผลของรายได้และต้นทุนที่กล่าวไป ทำให้กำไรขั้นต้น (รายได้จากการขายและบริการ – ต้นทุนขายและบริการ) สูงขึ้นในปี 2563 และโดยเฉพาะในไตรมาสที่ 4 ปี 2563 เมื่อเปรียบเทียบกับช่วงเดียวกับปีก่อน และอัตรากำไรขั้นต้นต่อรายได้จากการขายและบริการทั้งในไตรมาสที่ 4 ปี 2563 และภาพสะสมทั้งปี 2563 ได้เพิ่มขึ้น 3% และ 1% ตามลำดับ

ด้านค่าใช้จ่ายในการขายและบริหาร ในปี 2563 เพิ่มสูงขึ้นจากในช่วงเดียวกับปี 2562 จากการรวมค่าใช้จ่ายของบริษัท หินอ่อน จำกัด นอกจากนี้ปี 2563 มีค่าใช้จ่ายที่เกิดขึ้นครั้งเดียวในโครงการการจัดการสาขาโดยใช้หลักเหตุผล (Network Rationalization Project) ซึ่งเป็นแผนการควบคุมค่าใช้จ่ายในระยะยาวซึ่งจะเป็นประโยชน์กับบริษัทต่อไปในอนาคต ในส่วนของค่าใช้จ่ายคงที่นั้นมีแนวโน้มลดลงเนื่องจากการจำกัดการเดินทางจากสถานการณ์ Covid-19 และด้วยสถานการณ์นี้บริษัทจึงได้มีแผนลดค่าใช้จ่ายในทุกๆแผนก

ขณะที่ภาพสะสมทั้งปีของ กำไรก่อนค่าใช้จ่ายทางการเงิน, ภาษีเงินได้, ค่าเสื่อมราคาและค่าตัดจำหน่าย (EBITDA) สูงกว่าช่วงเดียวกับปีก่อนอย่างมีนัยสำคัญ ซึ่งเป็นผลมาจากกำไรจากการซื้อบริษัท หินอ่อน จำกัด ในราคาที่ต่ำกว่ามูลค่ายุติธรรม โดยหากนำรายการนี้ออก EBITDA สะสมปีนี้ เติบโตจากช่วงเดียวกับปีก่อน 26% ด้านธุรกิจการขายเครื่องจักรและอุปกรณ์การผลิตปูนขาวของบริษัท แม้ว่าในปีนี้โครงการใหม่ในประเทศอินโดนีเซียจะยังไม่ส่งผลบวกมากนัก แต่บริษัทคาดการณ์ว่าจะส่งผลบวกต่อผลการดำเนินงานในปี 2564

ส่วนค่าเสื่อมราคา ในไตรมาสที่ 4 และภาพสะสมทั้งปีเพิ่มสูงขึ้นจากช่วงเดียวกับปีก่อน เนื่องจากมีการประเมินมูลค่ายุติธรรมของทรัพย์สินถาวรและสินทรัพย์ไม่มีตัวตนเพิ่มสูงขึ้นจากการซื้อธุรกิจ ประกอบกับค่าเสื่อมราคาของบริษัท หินอ่อน จำกัดได้ถูกรวมเข้ามาในปีนี้