5 หุ้น SET100 แรลลี่ยาวในรอบ 7 เดือน PSL นำทีมโกยรีเทิร์นเกิน 200%

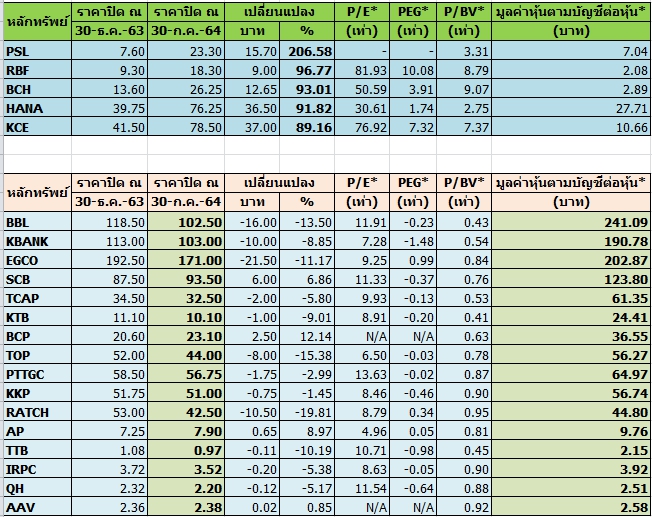

5 หุ้น SET100 แรลลี่ยาวในรอบ 7 เดือน PSL นำทีมโกยรีเทิร์นเกิน 200% พร้อมสอย 16 หุ้นราคาต่ำบุ๊ก อาทิ BBL, KBANK, EGCO, SCB, TCAP, KTB, BCP TOP, PTTGC, KKP, RATCH, AP, TTB, IRPC, QH และ AAV

ทิศทางตลาดหุ้นไทย ณ สิ้นเดือนก.ค. 64 SET Index ปิดที่ 1,521.92 จุด ลดลง 4.1% จากสิ้นเดือนก่อนหน้า โดยใน 7 เดือนแรกปี 64 SET Index ปรับเพิ่มขึ้น 5.0% ซึ่งถือเป็นการปรับเพิ่มขึ้นสูงกว่าค่าเฉลี่ยของดัชนีตลาดหลักทรัพย์อื่นๆในภูมิภาค

โดยเดือนก.ค. 64 หลายอุตสาหกรรมปรับตัวเพิ่มขึ้น โดยกลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 63 ได้แก่กลุ่มสินค้าอุตสาหกรรม กลุ่มเกษตรและอุตสาหกรรมอาหาร กลุ่มเทคโนโลยีกลุ่มอสังหาริมทรัพย์และก่อสร้าง และกลุ่มบริการ

ทั้งนี้ครั้งก่อนทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” ได้นำเสนอกลุ่มหุ้น SET50 ปรับตัวขึ้นแรง 7 เดือนแรก 2564ไปแล้ว สำหรับครั้งนี้จะนำเสนอกลุ่มหุ้น SET100 ราคาปรับตัวขึ้นแรงสวนวิกฤตโควิด-19 มานำเสนออีกด้าน อีกทั้งได้คัดเลือกกลุ่มหุ้นพื้นฐานแกร่งปรับตัวลงแรงเกินพื้นฐานมานำเสนอเพื่อเป็นโอกาสให้นักลงทุนเข้าสะสมหุ้นดีราคาถูกเข้าพอร์ต

โดยหุ้นที่ปรับตัวขึ้นแรง 5 อันดับของกลุ่ม SET100 โดยเปรียบเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63-30 ก.ค.64 ประกอบด้วย PSL,RBF,BCH,HANA และ KCE

ส่วน 16 หุ้นพื้นฐานแกร่งราคาต่ำกว่ามูลค่าหุ้นตามบัญชี อาทิ BBL,KBANK,EGCO,SCB,TCAP,KTB,BCP,TOP,PTTGC, KKP,RATCH,AP,TTB,IRPC,QH,AAV คาดเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการลงทุนครั้งนี้ได้ดังตารางประกอบ

อันดับ 1 บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL ราคาหุ้นในช่วง 7 เดือนแรกปี 2564 ปรับตัวขึ้น 206.58% จากระดับ 7.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 23.30 บาท ณ วันที่ 30 ก.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มกำไรปีนี้โตเด่นรับค่าระวางเรือทะยานต่อเนื่อง

โดยล่าสุดผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิถุนายน 2564 บริษัทฯมีรายได้รวมขยับขึ้นมาอยู่ที่ 1,971.62 ล้านบาท จากงวดเดียวกันของปีก่อน 700.47 ล้านบาท ส่งผลให้บริษัทฯพลิกมีกำไรสุทธิ 826.31 ล้านบาท หรือ 0.53 บาทต่อหุ้น จากงวดเดียวกันของปีก่อนขาดทุนสุทธิ 1,183.07 ล้านบาท หรือ 0.76 บาทต่อหุ้น

ทั้งนี้เนื่องจากรายได้จากการเดินเรือสุทธิ (รายได้จากการเดินเรือสุทธิจากรายจ่ายท่าเรือและน้ำมันเชื้อเพลิง) ของไตรมาสสองปี 2564 เพิ่มขึ้นร้อยละ 192 เมื่อเปรียบเทียบกับไตรมาสสองของปี 2563 โดยสาเหตุหลักเนื่องมาจากรายได้เฉลี่ยต่อวันต่อลำเรือ เพิ่มขึ้นจาก 6,099 เหรียญสหรัฐในไตรมาสสองปี 2563 เป็น 17,841 เหรียญสหรัฐในไตรมาสสองปี2564 ซึ่งเป็นผลมา จากการที่ตลาดอัตราค่าระวางเรือขนส่งสินค้าแห้งเทกองฟื้นตัวขึ้น

ขณะที่ผลการดำเนินงานงวด 6 เดือน สิ้นสุดวันที่ 30 มิถุนายน 2564 บริษัทมีรายได้รวมขยับขึ้นมาอยู่ที่ 3,327.36 ล้านบาท จากงวดเดียวกันของปีก่อน 1,762.93 ล้านบาท ส่งผลให้บริษัทพลิกมีกำไรสุทธิ 1,201.44 ล้านบาท หรือ 0.77 บาทต่อหุ้น จากงวดเดียวกันของปีก่อนขาดทุนสุทธิ 1,300.17 ล้านบาท

ด้านนายคาลิด มอยนูดดิน ฮาชิม กรรมการผู้จัดการ PSL เปิดเผยว่า แนวโน้มผลการดำเนินงานในช่วงไตรมาส 3/64 จะเติบโตจากไตรมาส 2/64 เนื่องจากธุรกิจเข้าสู่ช่วงไฮซีซั่นที่ความต้องการใช้เรือขนส่งในการขนส่งสินค้าจะเพิ่มมากขึ้น โดยเฉพาะการขนส่งกลุ่มสินค้าประเภทเหล็กที่ยังสูงอย่างต่อเนื่อง หลังจากภาคอุตสาหกรรมต่างๆ กลับมาดำเนินการผลิตได้อีกครั้ง รวมถึงสหรัฐฯและยุโรปไม่ได้รับผลกระทบจากโควิด-19 สายพันธุ์เดลต้ามากนัก จึงยังไม่มีการปิดเมืองและล็อกดาวน์ ส่งผลให้กิจกรรมการส่งออกยังคงทำได้ตามปกติ ขณะที่ยังไม่มีซัพพลายเรือใหม่เข้ามาในตลาดมากนัก

ขณะที่ดัชนีค่าระวางเรือเทกอง (BSI Index) ในปัจจุบันกลับตัวขึ้นมาอีกครั้งในช่วงสิ้นเดือน ก.ค.64 จนถึงปัจจุบันที่ระดับ 3,292 จุด หลังจากลดลงมาในช่วงต้นเดือนถึงกลางเดือน ก.ค.ที่ผ่านมา จากระดับสูงสุดที่ 3,418 จุดในช่วงเดือน มิ.ย.64 ส่งผลบวกต่อภาพรวมของไตรมาส 3/64 จากค่าระวางเรือยังสูงมาอย่างต่อเนื่อง ไม่ได้ปรับลดลงไปมากจากระดับสูงสุดในช่วงไตรมาส 2/64 มากนัก ทำให้ยังเห็นภาพของผลการดำเนินงานที่แข็งแกร่ง

อันดับ 2 บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF ราคาหุ้นในช่วง 7 เดือนแรกปี 2564 ปรับตัวขึ้น 96.77% จากระดับ 9.30 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 18.30 บาท ณ วันที่ 30 ก.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มกำไรปีนี้โตเด่นและแผนธุรกิจกัญชงหนุนธุรกิจโตเด่น หลังสำนักงานคณะกรรมการอาหารและยา (อย.) ออกใบอนุญาตผลิต (ปลูก) ยาเสพติดให้โทษในประเภท 5 เฉพาะกัญชง เลขที่ใบอนุญาตชม9/2564(ป) ชม10/2564(ป) ชม11/2564(ป) เพื่อประโยชน์ในเชิงพาณิชย์ หรือ อุตสาหกรรม ทำให้บริษัทจะสามารถปลูกพืชกัญชงตามคำสั่งซื้อของลูกค้า

ด้านผลการดำเนินงานไตรมาส 2 ปี 2564 สิ้นสุดวันที่ 30 มิถุนายน 2564 บริษัทฯและบริษัทย่อยมีรายได้จากการขายและให้บริการอยู่ที่ 788.35 ล้านบาท เพิ่มขึ้น 89.37 ล้านบาท หรือ 12.79% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ทั้งนี้บริษัทฯมีกำไรสุทธิรวม 108.44 ล้าบาท ซึ่งเป็นกำไรที่ใกล้เคียงกับช่วงเดียวกันของปีก่อน เนื่องจากสถานการณ์ในปัจจุบันมีปัจจัยต้นทุนวัตถุดิบหลักในอุตสาหกรรมการผลิตส่วนใหญ่มีแนวโน้มยืนระดับสูงในช่วงครึ่งแรกของปี 2564 ประกอบกับการปรับราคาในตลาดโลกของวัตถุดิบบางชนิดที่เพิ่มขึ้น

ด้านบริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ระบุในบทวิเคราะห์ (17 ส.ค.2564) โดยมีมุมมองเป็นบวกจากดีลดังกล่าว หลังจากเริ่มเซ็นสัญญากับลูกค้ากัญชง ทำให้มั่นใจมากขึ้นว่ามี Demand กัญชงรองรับซึ่ง RBF จะเริ่มทำการปลูกกัญชงตาม Demand ของลูกค้า โดย Key catalyst ในปี 2565 คือธุรกิจสกัดสาร CBD จากกัญชง ซึ่งทำกำไรปี 2565 จะโตโดดเด่นเพิ่มขึ้น 161% จากงวดเดียวกันของปีก่อน แต่อย่างไรก็ตามยังคงแนะนำ “ถือ” ที่ราคาเป้าหมาย 22.40 บาท อิงปี 2565 ค่า PER ที่ 40 เท่าจนกว่าจะเห็น Demand การใช้สารสกัด CBD ในอุตสาหกรรมอาหาร รวมถึงเปอร์เซ็นต์ Yield CBD ที่บริษัทสามารถสกัดได้จริง คาดจะเห็นความชัดเจนดังกล่าวในช่วง ธ.ค.2564

อันดับ 3 บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH ราคาหุ้นในช่วง 7 เดือนแรกปี 2564 ปรับตัวขึ้น 93.01% จากระดับ 13.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 26.25 บาท ณ วันที่ 30 ก.ค.64 คาดราคาหุ้นปรับตัวขึ้นแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรปีนี้โตเด่น จากอานิสงส์การแพร่ระบาดโควิด-19

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ (17ส.ค.2564) บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH (BUY, TP33) : ผลการดำเนินงานไตรมาส 2/2564 มีกำไรสุทธิ 1,146 ลบ. (+311%เทียบช่วงเดียวกันของปีก่อน+254%เทียบเทียบไตรมาสก่อนหน้า) เติบโตก้าวกระโดด ดีกว่าเราคาดมาก

สาเหตุหลักจากรายได้ธุรกิจ รพ. (+107% เทียบช่วงเดียวกันของปีก่อน +86% เทียบเทียบไตรมาสก่อนหน้า) เติบโตสูงจากการบันทึกรายได้เสริมเกี่ยวกับ COVID คิดเป็นสัดส่วนราว 60% ของรายได้ไตรมาส 2/2564 เร่งตัวขึ้นจาก 21% ในไตรมาส 1/2564 ส่วนใหญ่มาจากการให้บริการตรวจ COVID และรายได้รักษาผู้ป่วย COVID ประกอบกับต้นทุนธุรกิจ รพ. เพิ่มขึ้นน้อยการเติบโตของรายได้ ส่งผลให้ %Gross margin เร่งตัวขึ้นเป็น 46.3% ดีกว่าคาดมาก

แนวโน้มไตรมาส 3/2564 คาดกำไรสุทธิเติบโตสูง เทียบช่วงเดียวกันของปีก่อนและเติบโตต่อเนื่อง เทียบเทียบไตรมาสก่อนหน้า ตามทิศทางรายได้ค่ารักษา โดยเฉพาะรายได้รักษาผู้ป่วย COVID ที่เพิ่มขึ้นจากไตรมาส 2/2564จากการเพิ่มเตียง รพ. และ hospital

นอกจากนี้ จะปรับกำไรสุทธิปี 2564 เพิ่มขึ้นอีกหลังร่วมประชุมกับ BCH วันที่ 26 ส.ค.21 เนื่องจากรายได้เสริมจาก COVID และ %Gross margin รวม มีแนวโน้มสูงกว่าคาด

อันดับ 4 บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA ราคาหุ้นในช่วง 7 เดือนแรกปี 2564 ปรับตัวขึ้น 91.82% จากระดับ 39.75 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 76.25 บาท ณ วันที่ 30 ก.ค.64 คาดราคาหุ้นปรับตัวขึ้นแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรปีนี้โตเด่น และได้รับประโยชน์จากการส่งออกสดใสและค่าเงินบาทอ่อน

บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ระบุในบทวิเคราะห์ (16 ส.ค.2564) โดย HANA รายงานกำไรสุทธิไตรมาส 2/2564 ที่ 737 ล้านบาท เพิ่มขึ้น 8% จากไตรมาสก่อน และเพิ่มขึ้น 145% จากไตรมาสก่อน ซึ่งสูงกว่าConsensus ทำไว้ที่ 526 ล้านบาท ขณะที่ Core Profit อยู่ที่ 770 ล้านบาท เพิ่มขึ้น 61% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 87% จากไตรมาสก่อน ซึ่งสูงกว่า Consensus ทำไว้ที่ 497 ล้านบาท โดยจากรายได้สกุลเงินบาทอยู่ที่ 6,065 ล้านบาท เพิ่มขึ้น 32% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 16% จากไตรมาสก่อน

ขณะที่รายได้สกุลดอลลาร์สหรัฐฯอยู่ที่ 194 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 35% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 13%จากไตรมาสก่อนโดยรายได้ที่เพิ่มขึ้นมาจากรายได้จากธุรกิจ PCB อยู่ที่ 111 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 35% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 11% จากไตรมาสก่อน, ธุรกิจ IC อยู่ที่ 76 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 35% จากงวดเดียวกันของปีก่น และเพิ่มขึ้น 13% จากไตรมาสก่อน, ธุรกิจ HTI อยู่ที่ 8 ล้านเหรียญสหรัฐฯ เพิ่มขึ้น 35% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 8% จากไตรมาสก่อน

รวมทั้ง Gross Margin ออกมาสูงมากที่ 16.80% (ไตรมาส 2/2563 ที่ 15.30%, ไตรมาส 1/2564 ที่ 11.90%) เพิ่มขึ้นจากงวดเดียวกันของปีก่อนจากการประหยัดต่อขนาด (Economies of Scale) ขณะที่ดีขึ้นจากไตรมาสก่อน จากอานิสงส์เงินบาทอ่อน

ทั้งนี้คาดว่าผลการดำเนินงานในช่วงครึ่งปีหลัง 2564 จะได้รับผลกระทบจาก Chip Shortage ในอุตสาหกรรมรถยนต์ซึ่งคาดว่าจะได้รับผลกระทบเล็กน้อย

อย่างไรก็ตามบริษัทจะมีกำลังการผลิตเพิ่มขึ้นประมาณ 10% ของกำลังการผลิตรวมจากการขยายโรงงานที่อยุธยา ซึ่งจะสามารถ Run ได้ในเดือน ก.ค.2564ทำให้มองว่าประมาณการกำไรสุทธิปี 2564 ของทางฝ่ายวิจัยที่ 2,190 ล้านบาทจะสามารถทำได้โดยกกำไรสุทธิช่วงครึ่งปีแรก 2564 คิดเป็น 47% ของประมาณการปี 2564

อย่างไรก็ดีทางฝ่ายวิจัยคงประมาณกำไรสุทธิปี 2564 อยู่ที่ 2,190 ล้านบาท เพิ่มขึ้น 15% จากงวดเดียวกันของปีก่อน และในปี 2565 อยู่ที่ 2,456 ล้านบาท เพิ่มขึ้น 12% จากงวดเดียวกันของปี

อันดับ 5 คือ บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาหุ้นในช่วง 7 เดือนแรกปี 2564 ปรับตัวขึ้น 89.16% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 78.50 บาท ณ วันที่ 30 ก.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรปีนี้โตแตะ 2.2 พันล้านบาท

บริษัทหลักทรัพย์คันทรี่กรุ๊ป จำกัด (มหาชน) ระบุได้บทวิเคราะห์ว่า KCE มีกำไรสุทธิไตรมาส 2/2564 อยู่ที่ 620 ล้านบาท เพิ่มขึ้น 770% จากงวดเดียวกันของปีก่อน และเพิ่มขึ้น 23% จากไตรมาสก่อนหน้า ซึ่งสูงกว่าที่ได้คาดการณ์เอาไว้ที่ระดับ 17%

โดยผลการดำเนินงานที่แข็งแกร่งมีปัจจัยหลักมากจากอัตรากำไรขั้นต้นที่ขยายตัว 29% จาก 18.2% ใรไตรมาส 2/2563 และเพิ่มขึ้น 25% ในไตรมาส 1/2564

ขณะที่รายได้ปรับขึ้นมาที่ 3.5 พันล้านบาท เพิ่มขึ้น 66% จากงวดเดียวกันของปีก่อน จากฐานที่ต่ำในช่วงการระบาดของโควิด-19 ในรอบแรก และขยายตัว 4% จากไตรมาสก่อนหน้า ตามวันทำงานที่เพิ่มขึ้น

ทั้งนี้ บริษัทได้ประกาศจ่ายปันผล 0.60 บาทต่อหุ้น ขึ้น XD วันที่ 23 สิงหาคม โดยคาดการณ์ว่าครึ่งปีหลังจะแข็งแกร่งกว่าครึ่งปีแรก ตามการเพิ่มกำลังการผลิตใหม่ และค่าเงินบาทที่อ่อนค่า

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน