เปิดโผ 50 หุ้น งบ Q3 พลิกกำไร-ลุ้นผลงานปี 64 “เทิร์นอะราวด์”

เปิดโผ 50 หุ้น งบไตรมาส 3/64 พลิกกำไร-ลุ้นผลงานปี 64 “เทิร์นอะราวด์” BANPU-BCP-MAJOR-TTA-PSL นำทีมเด่นโกยกำไรสูงสุด

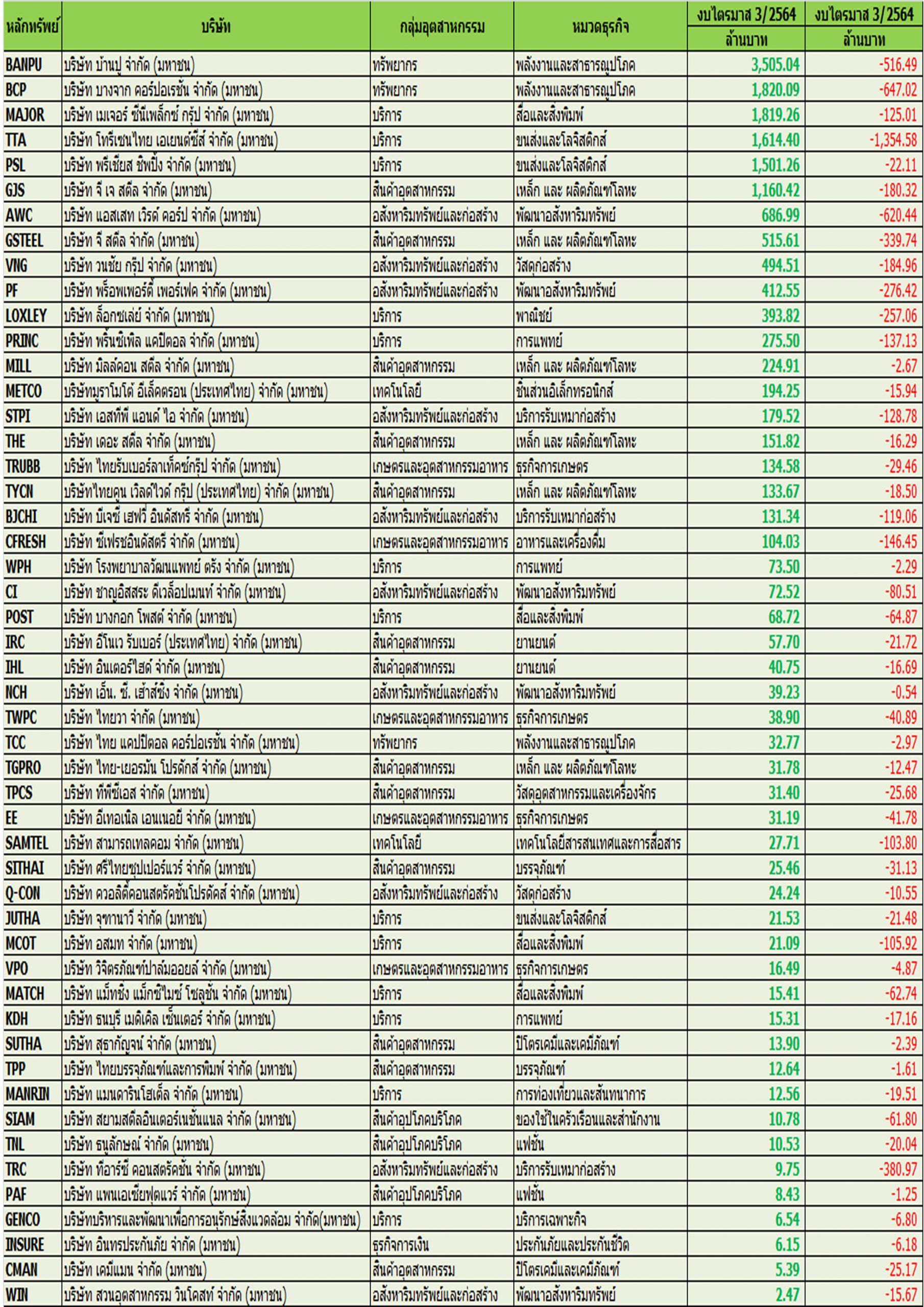

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจและรวบรวมผลประกอบการของบริษัทจดทะเบียน(บจ.)ในตลาดหลักทรัพย์แห่งประเทศไทย(SET) ในไตรมาส 3/2564 (สิ้นสุด 31 ก.ย.2564) ที่ผ่านมา โดยคัดเลือกบจ.ที่ผลประกอบการพลิกมีกำไรสูงสุด 50 อันดับแรก และเป็นหุ้นที่มีสภาพคล่องสูง

ขณะเดียวกันการพลิกเป็นกำไรในภาวะเศรษฐกิจชะลอตัวครั้งนี้สะท้อนให้เห็นถึงการฟื้นตัวของธุรกิจ และมีโอกาสฟื้นตัวในไตรมาสถัดไปและหนุนให้ผลงานปี 2564 มีโอกาสพลิกมีกำไรโดดเด่น ท่ามกลางการแพร่ระบาดโควิด-19 ที่ยังกดดันธุรกิจได้อย่างมีนัยสำคัญ

สำหรับหุ้นที่เข้าเกณฑ์ดังกล่าว 50 อันดับแรก ประกอบด้วย BANPU,BCP,MAJOR,TTA,PSL,GJS,AWC, GSTEEL, VNG,PF,LOXLEY,PRINC, MILL,METCO,STPI,THE,TRUBB, TYCN, BJCHI, CFRESH,WPH,CI,POST,IRC,IHL,NCH,TWPC, TCC,TGPRO,TPCS,EE, SAMTEL, SITHAI,Q-CON,JUTHA,MCOT,VPO,MATCH,KDH,SUTHA,TPP,MANRIN,SIAM,TNL,TRC,PAF,GENCO,INSURE,CMAN และ WIN โดยะจะขอนำเสนอข้อมูลประกอบใน 5 อันดับแรกดังนี้

อันดับ 1 บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU กลุ่มอุตสาหกรรมทรัพยากรบริการ หมวดธุรกิจพลังงานและสาธารณูปโภค รายงานผลประกอบการงวดไตรมาส 3/2564 มีกำไรสุทธิ 3,505.04 ล้านบาท เทียบไตรมาส 3/2563ขาดทุนสุทธิ อยู่ที่ 516.49 ล้านบาท

ด้านนางสมฤดี ชัยมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU เปิดเผยว่า บ้านปูมีผลการดำเนินงานที่แข็งแกร่งในไตรมาส 3 ที่ผ่านมา โดยเฉพาะจากกลุ่มธุรกิจแหล่งพลังงาน ซึ่งมีรายได้เติบโตจากราคาขายที่สูงขึ้น

ประกอบกับการดำเนินการตามแผนเพิ่มประสิทธิภาพการผลิตที่สามารถรองรับความไม่แน่นอนของราคาและความต้องการของกลุ่มสินค้าโภคภัณฑ์ด้านพลังงาน จึงเป็นโอกาสในการสร้างรายได้เพิ่มขึ้นในช่วงราคาตลาดปรับตัวสูงขึ้น ส่งผลให้บริษัทฯ มีกระแสเงินสดที่แข็งแกร่ง พร้อมขยายพอร์ตธุรกิจเพื่อเสริมระบบนิเวศทางธุรกิจของกลุ่มบ้านปู โดยเฉพาะธุรกิจพลังงานที่สะอาดขึ้นและเทคโนโลยีพลังงานตามกลยุทธ์ Greener & Smarter ที่สอดคล้องกับเทรนด์พลังงานในอนาคต รวมถึงความต้องการและคาดหวังในเรื่องความยั่งยืนด้านสิ่งแวดล้อมของผู้มีส่วนได้เสียทุกกลุ่ม

“บ้านปูยังคงเดินหน้าสร้างการเติบโตอย่างยั่งยืนตามหลัก ESG ไปพร้อมกับเป้าหมายด้านสิ่งแวดล้อมที่สำคัญของประเทศไทยและระดับโลก โดยพร้อมให้การสนับสนุนความมุ่งมั่นของรัฐบาลไทย และรัฐบาลในทุกประเทศที่บ้านปูเข้าไปดำเนินธุรกิจ พร้อมตั้งเป้าหมายการมี EBITDA จากธุรกิจพลังงานที่สะอาดขึ้นและเทคโนโลยีพลังงานในสัดส่วนมากกว่าร้อยละ 50 ภายในปี 2568” นางสมฤดี กล่าว

บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ระบุในบทวิเคราะห์ (24 พ.ย.2564) โดยทางฝ่ายวิจัยมองไตรมาส 4/2564 คาดเห็นกำไรแข็งแกร่ง ตามปริมาณขายและราคาขายเฉลี่ยถ่านหินเพิ่มขึ้นในช่วงหน้าหนาว อีกทั้งคาดปี 2565 กำไรจะเติบโตต่อเนื่อง ซึ่งคาดราคาขายถ่านกินเฉลี่ยจะสูงกว่าปี 2564 นอกจากนี้ BPP มีโครงการไฟฟ้าใหม่ ทั้งนี้แนะนำ “ซื้อ” ราคาเป้าหมาย 14 บาท

อันดับ 2 บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน) หรือ BCP กลุ่มอุตสาหกรรมทรัพยากรบริการ หมวดธุรกิจพลังงานและสาธารณูปโภค รายงานผลประกอบการงวดไตรมาส 3/2564 มีกำไรสุทธิ 1,820.09 ล้านบาท เทียบไตรมาส 3/2563ขาดทุนสุทธิ อยู่ที่ 647.02ล้านบาท

สำหรับผลดำเนินงานไตรมาส 3/2564 บริษัทฯ และบริษัทย่อย รายได้จากการขายและการบริการ 47,649 ล้าน โต 9% เทียบไตรมาสก่อนหน้า และโต 42% เทียบช่วงเดียวกันของปีก่อนอยู่ที่ 33,652 ล้านบาท โดย EBITDA อยู่ที่ 7,531 ล้านบาท โต 76% เทียบไตรมาสก่อนหน้า

โดย EBITDA ที่ปรับเพิ่มขึ้นไตรมาสก่อน ส่วนใหญ่มาจากการวิธีการบันทึกเงินลงทุนธุรกิจทรัพยากรธรรมชาติของบริษัท OKEA ทำให้ EBITDA ของ OKEA เข้ามาไตรมาสนี้ประมาณ 3,000 ล้านบาท และกลุ่มบริษัทฯ Inventory Gain อยู่ที่ 1,386 ล้านบาท ปรับเพิ่มขึ้นจากไตรมาส 2/2564 เล็กน้อย

ขณะที่ผลการดำเนินงานได้รับกระทบจากกลุ่มธุรกิจโรงและการค้าน้ำมันมีค่าการพื้นฐานปรับลดลงจาก Crude Premium อ้างอิงกับน้ำมันดิบเบรนท์ปรับเพิ่มขึ้น อีกทั้งธุรกิจการตลาดมีค่าการตลาดรวมสุทธิปริมาณจำหน่ายที่ปรับลดลง ซึ่งเป็นผลมาสถานการณ์แพร่ระบาดCOVID-19 ระลอกสามที่ทวีรุนแรงมากขึ้น

อย่างไรตามไตรมาสมีการบันทึกกำไรจากปรับปรุงมูลค่ายุติธรรมของลงทุนในบริษัท อุบล ไบโอ เอทำนอล จำกัด (มหาชน) หรือ UBE ส่งผลให้ไตรมาสนี้มีสุทธิส่วนของบริษัทใหญ่ 1,820 ล้านบาท โต 3% เทียบไตรมาสก่อน

ด้านนางเสาวภาพ สุเมฆศรี ผู้ช่วยกรรมการผู้จัดการใหญ่ สายงานควบคุมบัญชีและการเงิน BCP เปิดเผยว่า บริษัทคาดแนวโน้มผลการดำเนินงานในปี 65 จะเติบโตดีกว่าปีนี้ หลังสถานการณ์การแพร่ระบาดของโควิด-19 เริ่มคลี่คลายมากขึ้น ส่งผลให้ความต้องการใช้น้ำมันเริ่มฟื้นตัว

โดยเริ่มเห็นสัญญาณการใช้น้ำมันในประเทศเพิ่มขึ้นตั้งแต่เดือนต.ค.64 เป็นต้นมา ทำให้นแนวโน้มผลการดำเนินงานในไตรมาส 4/64 คาดว่าจะดีขึ้นกว่าไตรมาส 3/64 จากกความต้องการใช้น้ำมันที่ปรับตัวเพิ่มขึ้น ส่งผลให้การใช้กำลังการกลั่นในไตรมาสนี้เพิ่มขึ้นมาอยู่ที่ 110,000 บาร์เรล/วัน

ดังนั้น ในปีหน้าบริษัทจึงมีแผนจะใช้กำลังการกลั่นเต็มที่ราว 120,000 บาร์เรล/วัน จากปีนี้ใช้กำลังการกลั่นอยู่ที่เฉลี่ย 90,000-100,000 บาร์เรล/วัน อีกทั้งจะเดินหน้าขยายสาขาสถานีบริการน้ำมันเพิ่มอีก 100 สาขา ซึ่งจะส่งผลให้บริษัทมีสาขารวมทั้งสิ้น 1,400 แห่งในปีหน้า จากสิ้นปี 64 จะมีทั้งสิ้น 1,300 แห่ง

อย่างไรก็ตาม ในช่วง 9 เดือนของปี 64 บริษัทได้ขยายสาขาสถานีบริการน้ำมันเพิ่มเป็น 1,253 แห่งแล้ว โดยเน้นขยายสถานีฯ ที่มีเอกลักษณ์เฉพาะตัว (Unique Design Service Station) วางเป้าหมายปีนี้ไว้ที่ 61 แห่ง จากปัจจุบันทำได้แล้ว 41 แห่ง

นางเสาวภาพ กล่าวว่า BCP คาดการณ์ราคาน้ำมันดิบดูไบในปี 65 จะอยู่ที่ 75-80 เหรียญสหรัฐ/บาร์เรล สูงขึ้นเล็กน้อยจากปีนี้คาดเฉลี่ยอยู่ที่ 70 เหรียญสหรัฐ/บาร์เรล ซึ่งเป็นไปตามความต้องการใช้น้ำมันของโลกฟื้นตัว รวมถึงปริมาณการผลิตในกลุ่มโอเปกพลัสยังผลิตในระดับต่ำกว่าโควต้า

ส่วนความคืบหน้าการนำ บมจ.บีบีจีไอ (BBGI) เข้าจดทะเบียนในตลาดหลักทรัพย์ฯ หลังจากยื่นไฟลิ่งไปแล้ว คาดว่ากระบวนการเริ่มเข้าซื้อขายในตลาดฯ จะเริ่มได้ในช่วงไตรมาส 1/65 ตามแผน

อันดับ 3 บริษัท เมเจอร์ ซีนีเพล็กซ์ กรุ้ป จำกัด (มหาชน) หรือ MAJOR กลุ่มอุตสาหกรรมบริการ หมวดสื่อและสิ่งพิมพ์ รายงานผลประกอบการงวดไตรมาส 3/2564 มีกำไรสุทธิ 1,819.26 ล้านบาท เทียบไตรมาส 3/2563ขาดทุนสุทธิ อยู่ที่ 125.01ล้านบาท

สำหรับงวดไตรมาส 3/2564 มีกำไรเพิ่มขึ้น เนื่องจากบริษัทได้รับรู้กำไรจากการจำหน่ายเงินลงทุนในบริษัท สยามฟิวเจอร์ ดีเวลล้อปเม้นท์ จํากัด (มหาชน) หรือ SF จำนวน 3,163 ล้านบาท อีกทั้งยังมีต้นทุนขายและบริการรวม 412 ล้านบาท เปรียบเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งบริษัทมีต้นทุนรวมเท่ากับ 751 ล้านบาท ลดลง 339 ล้านบาท หรือลดลงร้อยละ 45

นอกจากนี้บริษัทฯ ยังประกาศจ่ายปันผลจากงวดดำเนินงานวันที่ 1 ม.ค. 2564 ถึงวันที่ 30 ก.ย. 2564 เป็นเงินสด 1 บาท/หุ้น กำหนดขึ้นเครื่องหมาย XD วันที่ 25 พ.ย.2564 และกำหนดจ่ายเงินปันผลวันที่ 9 ธ.ค.2564

อันดับ 4 บริษัท โทรีเซนไทย เอเยนต์ซีส์ จำกัด (มหาชน) หรือ TTA กลุ่มอุตสาหกรรมบริการ หมวดขนส่งและโลจิสติกส์ รายงานผลประกอบการงวดไตรมาส 3/2564 มีกำไรสุทธิ 1,614.40 ล้านบาท เทียบไตรมาส 3/2563ขาดทุนสุทธิ อยู่ที่ 1,354.58 ล้านบาท

ด้านนายคทารัตน์ สุขแสวง Group CEO TTA กล่าวว่า ผลประกอบการในไตรมาส 3/64 บริษัทมีรายได้ 5,948 ล้านบาท เพิ่มขึ้นจากงวดเดียวกันของปีก่อน 83% และเพิ่มขึ้น 16%จากไตรมาสก่อน ที่มาจากการเติบโตของธุรกิจเดินเรือที่ค่าระวางเรือสูงสุดในรอบ 10 ปี

ส่วนในไตรมาส 4/64 คาดว่าธุรกิจเดินเรืออาจจะย่อตัวลงบ้างจากไตรมาส 3/64 หลังจากค่าระวางเรือปรับตัวลงมาที่ 2.4 หมื่นเหรียญสหรัฐ/วัน จากขึ้นไปที่ 3.4 หมื่นเหรียญสหรัฐ/วันสูงสุดในรอบ 10 ปี แต่คงไม่ได้ปรับลงไปมากเหมือนกับไตรมาส 1 และ ไตรมาส 2 ที่อยู่ในระดับ 1.2-1.4 หมื่นเหรียญสหรัฐ/วัน

แนวโน้มตลาดเดินเรือในภาพรวมยังเป็นบวก (Positive) เนื่องจากความต้องการ (Demand) สูงกว่าจำนวนเรือในตลาด (Supply) โดยในปี 64 มี Demand เติบโต 4.8% และปี 65 คาดว่าจะเติบโต 2.4% ขณะที่ Supply ปีนี้เพิ่มขึ้น 3.5% และปีหน้าคาดว่าจะเพิ่มอีก 1.5% โดยปัจจุบันการต่อเรือใหม่เติบโตเพียง 6% ต่ำสุดในรอบ 30 ปี หลังจากในปี 59 มีภาวะ oversupply

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ ว่า TTA ได้รายงานกำไรสุทธิที่ 1.61 พันล้านบาท (จากลดลง 1.36 พันล้านบาทในไตรมาส 3/2564 แต่เพิ่มขึ้น 205% จากไตรมาสก่อน) ซึ่งสูงกว่า consensus คาดที่ 973 ล้านบาท และทางฝ่ายวิจัยคาดที่ 913 ล้านบาท โดยรายได้อยู่ที่ 5.95 พันล้านบาท เติบโตได้ทุกกลุ่มธุรกิจ

โดยธุรกิจเรือเทกองสามารถทำอัตราค่าระวาง TCE rate ชนะตลาดที่เพิ่มขึ้น 4% ในระดับ 33,842 ดอลลาร์ต่อวัน และสูงกว่าคาดที่ 23,439 ดอลลาร์ต่อวัน (โดย own fleet มีค่าระวางเฉลี่ยที่ 29,555 ดอลลาร์ต่อวัน และกำไรจากเรือเช่า chartered-in vessel อีก 4,287 ดอลลาร์ต่อวัน) นอกจากนี้ blended GPM ทำได้ดีกว่าคาดมากที่ 37.20% (เทียบคาด 29.20%)

ทั้งนี้ทางฝ่ายวิจัยจึงปรับกำไรปี 2564 ขึ้นมา 51% ที่ 3.23 พันล้านบาท นอกจากนี้ปรับกำไรสุทธิปี 2565 ขึ้น 21 มาที่ 2.01 พันล้านบาท โดยปรับ assumption TCE rate ขึ้นมาที่ 18,501 ดอลลาร์ต่อวัน (เดิม 16,179 ดอลลาร์ต่อวัน) ทั้งนี้แนะนำ “ซื้อ” ราคาเป้าหมายที่ 18 บาท

อันดับ 5 บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL กลุ่มอุตสาหกรรมบริการ หมวดขนส่งและโลจิสติกส์ รายงานผลประกอบการงวดไตรมาส 3/2564 มีกำไรสุทธิ 1,501.26 ล้านบาท เทียบไตรมาส 3/2563ขาดทุนสุทธิ อยู่ที่ 22.11 ล้านบาท

โดยเป็นผลมาจากรายได้จากการเดินเรือสุทธิ (รายได้จากการเดินเรือสุทธิจากรายจ่ายท่าเรือและน้ำมันเชื้อเพลิง) ในไตรมาส 3 ปี 2564 เพิ่มขึ้น 198% เมื่อเปรียบเทียบกับงวดเดียวกันของปีก่อน โดยสาเหตุหลักเนื่องมาจากรายได้เฉลี่ยต่อวันต่อลำเรือเพิ่มขึ้นมาอยู่ที่ 24,722 เหรียญสหรัฐ จากช่วงไตรมาส 3 ปี 2563 อยู่ที่ 8,786 เหรียญสหรัฐ ซึ่งเป็นผลมาจากการที่ตลาดอัตราค่าระวางเรือขนส่งสินค้าแห้งเทกองปรับตัวสูงขึ้น

บล.กรุงศรีระบุในบทวิเคราะห์(19 พ.ย.64) ว่า ดัชนี BDI ยังอยู่ในระดับสูงในเดือนตุลาคม แต่คาดว่าจะลดลงในเดือนพฤศจิกายน – ธันวาคม อย่างไรก็ตามคาด ว่า BDI เฉลี่ยในปี 2565 จะสูงเกิน 2,500 จุด ซึ่งดีกว่าค่าเฉลี่ยในปี 2559-2563 ที่ 1,450 จุด หนุนโดย Demand ที่เพิ่มขึ้น 2.4% สูงกว่า Supply ที่เพิ่มขึ้นเพียง 1.5% ประกอบกับ Supply น่าจะตึงตัวในช่วง 3 ปีข้างหน้า เนื่องจากคำสั่งต่อเรือที่ 6.3% ของกองเรือ ต่ำที่สุดนับตั้งแต่ปี 2552

ปรับเพิ่มคำแนะนำเป็นซื้อ PSL และประเมินราคาเป้าหมายที่ 20.40 บาท คาดว่าดัชนี BDI จะลดลงในช่วงนี้เนื่องจากเป็นช่วงเทศกาลวันหยุดในปลายเดือน ธันวาคม และจะมีการส่งมอบเรือเทกองใหม่ในไตรมาส 1/2565 นอกจากนี้ จีนยังต้องการคง เดินหน้ามาตรการคุมมลพิษเพื่อให้ท้องฟ้าปลอดโปร่งในช่วงที่มีการจัดการแข่งขัน กีฬา Olympics ฤดูหนาวในช่วงวันที่ 4-20 กุมภาพันธ์ ดังนั้นจึงคาดว่า BDI จะฟื้นตัวและพลิกกลับมาเป็นขาขึ้นอีกครั้งในเดือนมีนาคม 2565 ขณะที่ราคาหุ้น PSL ปรับลดลงมาอยู่ที่ 15.60 บาท และมี upside น่าสนใจถึง 30% โดยราคาเป้าหมาย ของเราอิงจาก P/BV ปี FY22F ที่ 2.0x

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน