ส่องหุ้นแบงก์! งบ Q4 โต 21% โบรกฯชู SCB-KBANK-KTB เด่นสุด ตั้งสำรองลด-ราคายังถูก

โบรกฯชี้ "แบงก์" กำไรไตรมาส 4/64 โต 21% เทียบช่วงเดียวกันของปีก่อน ทั้งปีโต 22% หลังคลายล็อกดาวน์-เศรษฐกิจเริ่มฟื้นตัวหนุน ชู SCB-KBANK-KTB เด่นสุด ตั้งสำรองลด-ราคายังถูก

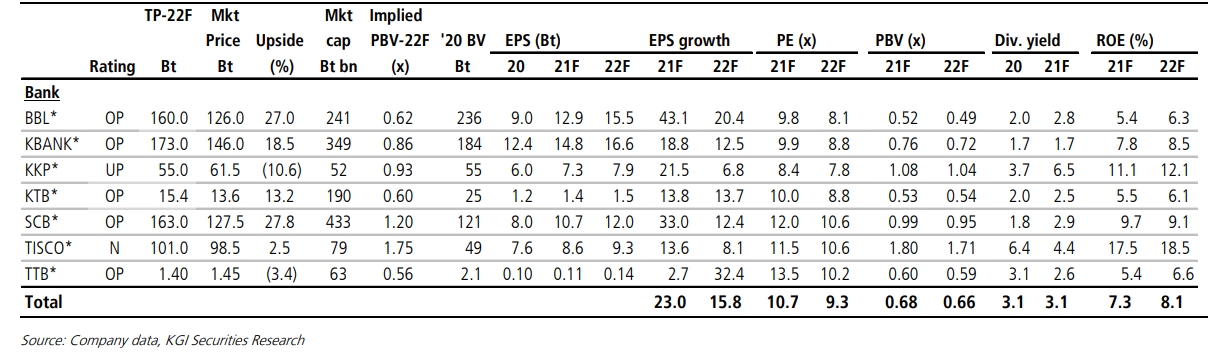

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ (10 ม.ค.65) ว่า กลุ่มธนาคารพาณิชย์ให้น้ำหนักลงทุน “มากกว่าตลาดฯ หรือ Overweight ฝ่ายวิจัยฯคาดหุ้นในกลุ่มไตรมาส 4/2564 จะเห็นภาพการฟื้นตัว เทียบช่วงเดียวกันของปีก่อน หลังการผ่อนคลายมาตรการล็อกดาวน์ และเศรษฐกิจเริ่มฟื้นตัว ขณะเดียวกันแนวโน้มอัตราการเติบโตของสินเชื่อคาดจะเริ่มกลับมาเติบโต และแนวโน้มอัตราดอกเบี้ยเริ่มเข้าสู่วัฏจักรขาขึ้น ซึ่งคาดจะเป็นบวกกับธนาคารขนาดใหญ่มากกว่า เลือก SCB, KBANK, KTB เป็นหุ้นเด่น

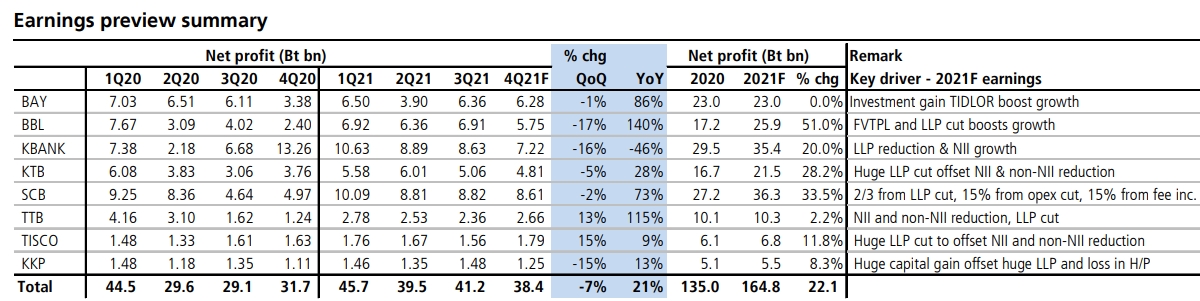

โดยคาดว่ากำไรสุทธิไตรมาส 4/2564 จะลดลง 7% เทียบไตรมาสก่อนหน้า,โต 21% เทียบช่วงเดียวกันของปีก่อน และโต 22% เทียบช่วงเดียวกันของปีก่อนในปี 2564 กำไรที่ลดลงเทียบไตรมาสก่อนหน้า ในไตรมาส 4/2564 สะท้อนถึงค่าใช้จ่ายในการดำเนินงานที่เพิ่มขึ้นตามฤดูกาลของธนาคารใหญ่ ในขณะที่กำไรที่เพิ่มขึ้น เทียบช่วงเดียวกันของปีก่อนจะเป็นเพราะฐานกำไรที่ผิดปกติของ BAY, BBL และ SCB

ในขณะเดียวกันกำไรทั้งปีที่เพิ่มขึ้นในปี 2564 สะท้อนถึงการปรับลดค่าใช้จ่ายในการกันสำรองลงประมาณ 30bps ในปี 2564 และรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 7% และ NII ที่ทรงตัว และการบีบค่าใช้จ่ายใน การดำเนินงานโตเพียง 2% แต่หากไม่รวมการตั้งสำรอง และ FVTPL กำไรจากการดำเนินงานก่อนหัก สำรอง (PPOP) จะลดลง 4% เทียบไตรมาสก่อนหน้า แต่เพิ่มขึ้น 12% เทียบช่วงเดียวกันของปีก่อนในไตรมาส 4/2564 และเพิ่มขึ้น 3% ในปี 2564 (โดยส่วนใหญ่มาจาก BBL, KBANK และ KKP)

อีกทั้งมีทางเลือกมากขึ้นในการจัดการหนี้เสีย เนื่องจากมีการผ่อนคลายกฎเกณฑ์ของทางการ ทำให้ธนาคารมีทางเลือกมากขึ้นในการจัดการกับหนี้ที่มี ปัญหาโดยอาจพิจารณาตั้ง JV-AMC ร่วมกับบริษัทเอกชน,เก็บไว้ในรูป TDR ในธนาคาร, และขายออกไปให้กับ AMC ของธนาคารเอง ซึ่งการมีทางเลือกมากขึ้นช่วยลดแรงกดดันทำให้ธนาคารมีเวลาใน การบริหารจัดการ NPL และกำหนด credit cost ให้เหมาะสมกำหนดกับการเติบโตของกำไรดังนั้นจึงคาดว่าสัดส่วน NPL จะทรงตัวในไตรมาส 4/2564 และค่าใช้จ่ายสำรองฯลดลงเล็กน้อย และลดลง 30% ในปี 2564

ทั้งนี้เมื่อพิจารณาจากผลด้านบวก และลบของการที่ราคาสินค้าโภคภัณฑ์ที่พุ่งสูงขึ้น, เงินเฟ้อเร่งตัวขึ้น และ อัตราดอกเบี้ยขยับสูงขึ้นแล้ว สถานการณ์นี้เป็นผลบวกกับธนาคาร เพราะมันผลสะท้อนของภาวะ เศรษฐกิจที่ดีขึ้น ซึ่งจากข้อมูลในช่วงปี 2551-2555 สถานการณ์ลักษณะนี้ทำให้สินเชื่อเร่งตัวขึ้นแรง และหนุนรายได้ดอกเบี้ยสุทธิ (์NII) ของธนาคารเติบโตขึ้นอย่างมาก ตามอัตราดอกเบี้ยที่ขยับสูงขึ้นหลังจากนั้นประมาณ 6-12 เดือน คิดว่าสถานการณ์ในปัจจุบันจะส่งผลดีต่อธนาคารใหญ่ แต่ธนาคารเล็กจะถูกกระทบเนื่องจาก พอร์ตสินเชื่อส่วนใหญ่คิดดอกเบี้ยในอัตราคงที่ มองว่าภาวะตลาดในปัจจุบันอาจจะเป็นสัญญาณ เบื้องต้นที่บ่งบอกว่าสมมติฐานอัตราการขยายตัวของสินเชื่อในปี 2565 และ 2566 ที่ 6% และ 8% ยังมี upside อีก โดยสินเชื่อที่โตเพิ่มขึ้นทุก ๆ 1% จะทำให้ประมาณการกำไรของเรามี upside เพิ่มอีก 0.7%

อย่างไรก็ตามการผ่อนคลายกฎเกณฑ์ของทางการเพื่อรับมือกับหนี้เสีย และ credit cost ที่ลดลงเป็นปัจจัยสำคัญที่ช่วย ขับเคลื่อนผลประกอบการในปี 2564 สำหรับแนวโน้มการเติบโตในปี 2565 ยังคงขึ้นอยู่กับกลยุทธ์ ของแต่ละธนาคารในการขยายธุรกิจใหม่ ๆ ภายใต้สภาวะ new normal ซึ่งคาดว่าการเปลี่ยนผ่านไปสู่ เทคโนโลยีใหม่ (technology transforming) จะช่วยสร้างมูลค่าเพิ่ม และตัดสินว่าธนาคารใดจะเป็นผู้ชนะ โดยเลือก SCB, KBANK และ KTB เป็นหุ้นเด่นในกลุ่มธนาคาร

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน