โบรกเชียร์ซื้อ VNG เป้า 12.90 บ. ชูอัพไซด์สูง 64% ชี้กำไรปี 65 โต 1.5 พันลบ.

โบรกเชียร์ "ซื้อ" หุ้น VNG เป้า 12.90 บาท อัพไซด์ 64% หลังโชว์ผลงานปี 64 แกร่ง คาดปี 65 โตต่อพร้อมอัพเป้ากำไรเพิ่มเป็น 1.5 พันลบ. หลังเดินหน้าขยายกำลังการผลิต-ขยายฐานลูกค้าเพิ่มเป็น 10-15 ประเทศ ดันยอดขายโตทะลัก ส่วนรายได้โตเกิน 20% ตามนัด

บริษัทหลักทรัพย์ เอเชีย พลัส จำกัด ออกบทวิเคราะห์แนะนำ “ซื้อ” หุ้นบริษัท วนชัย กรุ๊ป จำกัด (มหาชน) หรือ VNG ให้ราคาเป้าหมายที่ 12.90 บาท โดยระบุว่าผลกำไรไตรมาส 4/64 ออกมาดีกว่าที่ฝ่ายวิจัยคาดเนื่องจากบริษัทฯสามารถจัดหาเรือ Bulk ขนส่งสินค้า Particle Board จากประเทศเกาหลีที่ตกค้างมาจากไตรมาสก่อน

ส่วนระยะถัดไปปี 2565 จะมีอัตราการใช้กำลังการผลิต MDF และ PB รวม 10 Line เต็มกำลังในช่วงไตรมาส 2/65 และขยายฐานลูกค้า OSB เพิ่มเป็น 10-15 ประเทศ จาก 3-4 ประเทศพร้อมกับปรับราคาขาย OSB เพิ่ม จากอัตราการใช้เครื่องจักรที่เพิ่มขึ้นจะส่งผลให้ยอดขายเติบโต 10% จากประมาณการเดิม ฝ่ายวิจัยปรับประมาณการกำไรสุทธิปี 2565 จากเดิม 1,332 ล้านบาท เพิ่มเป็น 1,495 ล้านบาท ประเมิน FV โดยอิง PER 15 เท่า

ส่วนแนวโน้มผลประกอบการในปี 2565 ของบริษัทฯเติบโตต่อเนื่อง โดยบริษัทฯผลิตสินค้า OSB Lot ใหญ่ เพื่อเกิดความประหยัดต่อขนาดในการผลิต อย่างไรก็ตาม ในช่วงแรก VNG ส่งออกเพียง 3-4 ประเทศ ส่งผลให้มีอำนาจการต่อรองค่อนข้างต่ำ ในระยะถัดไป VNG จะขยายฐานลูกค้าเพิ่มเป็น 10-15 ประเทศ จะทำให้ VNG สามารถปรับราคาขายได้มากขึ้น พร้อมกับมีการแก้ไขคอขวดในกระบวนการผลิต ซึ่งจะเพิ่มอัตราการใช้กำลังการผลิตจาก 60% ในปัจจุบัน เป็น 100% ภายในไตรมาส 2/65 ส่วนสินค้า MDF และ PB ที่มีทั้งหมด 7 และ 3 Line การผลิต จะมีอัตราการใช้กำลังการผลิต 100% ตั้งแต่ไตรมาส 2/65 เป็นต้นไป

นอกจากนี้ ในช่วงไตรมาส 2/65 VNG จะผลิตและจำหน่ายแผ่นไม้อัด Concrete Forming Plywood ซึ่งเป็นผลิตภัณฑ์ที่ให้ margin สูง เน้นทำการตลาดทดแทนการนำเข้าไม้อัดจากต่างประเทศ สร้างรายได้สูงสุด 900 ล้านบาท/ปี

ขณะเดียวกันยังมองว่า โครงการที่ดำเนินการมาตั้งแต่ปี 2564 มีความคืบหน้าชัดเจน โดยโครงการโรงไฟฟ้าชีวมวลขนาด 9 MW เริ่มผลิตกระแสไฟฟ้าได้ตั้งแต่กันยายนปี 64 สามารถประหยัดต้นทุนค่าไฟฟ้าได้ปีละ 120 ล้านบาท โรงการโซลาร์รูฟท็อป ขนาด 9.3 MW ปี 64 มีการเดินเครื่องระยะเวลาครึ่งปีสามารถลดค่าใช้จ่ายได้ 25 ล้านบาท ฝ่ายวิจัยคาดว่าปี 65 จะลดค่าใช้จ่ายได้ 50 ล้านบาท และช่วงครึ่งหลังปี 65 จะมีกำลังการผลิตไฟฟ้าเพิ่ม 3.4 MW ซึ่งจะส่งผลให้ประหยัดค่าไฟเพิ่มขึ้นในปี 66

ด้านโรงงานผลิต Super Particle Board (SPB) ปัจจุบันโรงงาน Particle Board ที่สุราษฎร์ธานีมี 3 Line การผลิต โดย VNG ปรับปรุง 1 Line การผลิตให้เห็น SPB ซึ่งให้ราคาขายสูงกว่า Particle Board แบบธรรมดา 15-20% สามารถดำเนินการผลิตช่วงต้นปี 65 โดย VNG มีแผนที่จะรุกตลาดจีน เนื่องจากจีนมี Demand การใช้ SPB สูง

ขณะที่ในส่วนของ Logistic ในอดีต VNG ว่าจ้างบริษัทขนส่งภายนอก ซึ่งใช้รถเทรลเลอร์ 1,000 คัน อย่างไรก็ตาม VNG เล็งเห็นปัญหาที่เกิดขึ้นจากค่าขนส่งจึงดำเนินการลดค่าขนส่งโดยใช้รถเทลเลอร์ ของ VNG 100 คัน และเลือกจัดสรรรถที่รับ-ส่งสินค้าได้ 2 เที่ยว ประกอบด้วย 1.ขนส่งกาวจากระยองไปโรงงาน Particle Board และ MDF ที่สุราษฏร์ธานี 2.ขนส่งสินค้าที่ผลิตโรงงานสุราษฎร์ธานีกลับมาขายที่กรุงเทพฯ

โดยในส่วนของ warehouse เป็นพื้นที่โกดังเก็บสินค้าขนาด 124,000 ตรม.สามารถเก็บสินค้าได้มากถึง 400,000 ลบ.ม.มีวัตถุประสงค์ในการบริหารจัดการด้านจำหน่ายและจัดส่งสินค้าทั้งในและต่างประเทศ

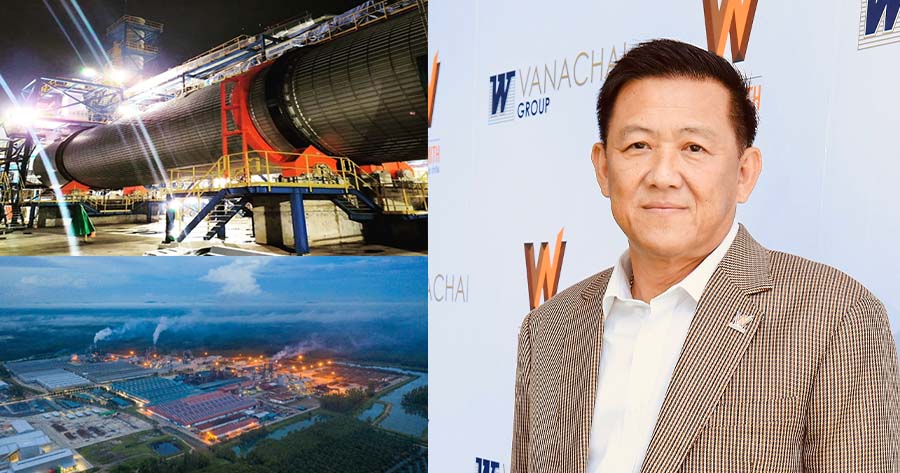

ด้าน นายวรรธนะ เจริญนวรัตน์ ประธานกรรมการบริหาร VNG มั่นใจว่าแนวโน้มผลการดำเนินงานของบริษัทฯในปี 2565 จะเข้าสู่โหมดของการเติบโตต่อเนื่อง จาก New Growth Drivers ที่จะช่วยผลักดันรายได้และกำไรเติบโต 20% ประกอบด้วย โรงงานผลิตแผ่น OSB ซึ่งมีขนาดกำลังการผลิต 210,000 ลูกบาศก์เมตรต่อปี โดยจับกลุ่มลูกค้าทั้งในประเทศ และต่างประเทศ

ขณะที่โรงไฟฟ้าชีวมวล ขนาดกำลังการผลิต 9.9 MW ในจังหวัดสุราษฎร์ธานี ซึ่งเดินเครื่องการผลิตแล้ว โดยใช้ เปลือกไม้ และฝุ่นไม้ ที่เหลือใช้จากการผลิต ช่วยประหยัดต้นทุนค่าไฟฟ้า โดยลดต้นทุนค่าไฟฟ้าได้ปีละ 120 ล้านบาท นอกจากนี้ โรงงานไม้อัด (Plywood) ขนาดกำลังการผลิต 60,000 ลูกบาศก์เมตรต่อปี พร้อมเดินเครื่องผลิตในไตรมาส 2/65 ซึ่งเน้นทำการตลาดทดแทนการนำเข้าไม้อัดจากต่างประเทศ มูลค่า 8,000 ล้านบาท/ปี

อีกทั้ง ยังมีแผนขยายกำลังการผลิตโซลาร์รูฟท็อปเพิ่มเป็น 12.7 MW ในปี 2565 จากปัจจุบันกำลังการผลิตอยู่ที่ 9.3 เมกะวัตต์ ซึ่งช่วยประหยัดค่าใช้จ่ายการผลิตให้กับบริษัทฯได้ราว 50 ล้านบาทต่อปี และยังได้รับการสนับสนุนจาก BOI

รวมไปถึงโรงงาน Super Particle board ก็พร้อมเดินเครื่องผลิตในต้นปี 2565 เช่นเดียวกัน ซึ่งถือเป็นสินค้า wood-based panel เจนเนอเรชั่นใหม่ที่กำลังเป็นที่ต้องการของตลาดโลกสูง และบริษัทฯมีแผนกลับไปบุกตลาดจีนอีกครั้ง หลังสถานการณ์โควิดคลี่คลาย

ส่วน “วนชัย โลจิสติกส์” ซึ่งจัดตั้งใหม่ขึ้นมา เพื่อประกอบกิจการให้บริการขนส่งสินค้า และWarehouse ให้กับกลุ่มบริษัทฯ ซึ่งจะเปิดดำเนินการได้ในไตรมาส 2/65 เพื่อเพิ่มประสิทธิภาพและลดค่าใช้จ่ายด้านการขนส่งสินค้าของบริษัทในกลุ่ม เพิ่มช่องทางในการดำเนินธุรกิจของบริษัทในกลุ่ม

ขณะที่ “วนชัย วู้ดสมิธ” จะเริ่มกลับมาบุกตลาด retail ทั่วประเทศอีกครั้ง หลังสถานการณ์โควิดคลี่คลายลง ช่วยผลักดันผลการดำเนินงานเติบโตอย่างต่อเนื่อง