เปิดโผ 87 หุ้น SET โชว์งบ Q2 กำไรโตทะลักเกิน 100%

เปิดโผ 87 หุ้น SET โชว์งบไตรมาส 2/65 กำไรโตกระฉูดเกิน 100% จับตา SABUY-ESSO-OR-TOP-BANPU ทั้งปี 65 โดยกำไรทะลัก

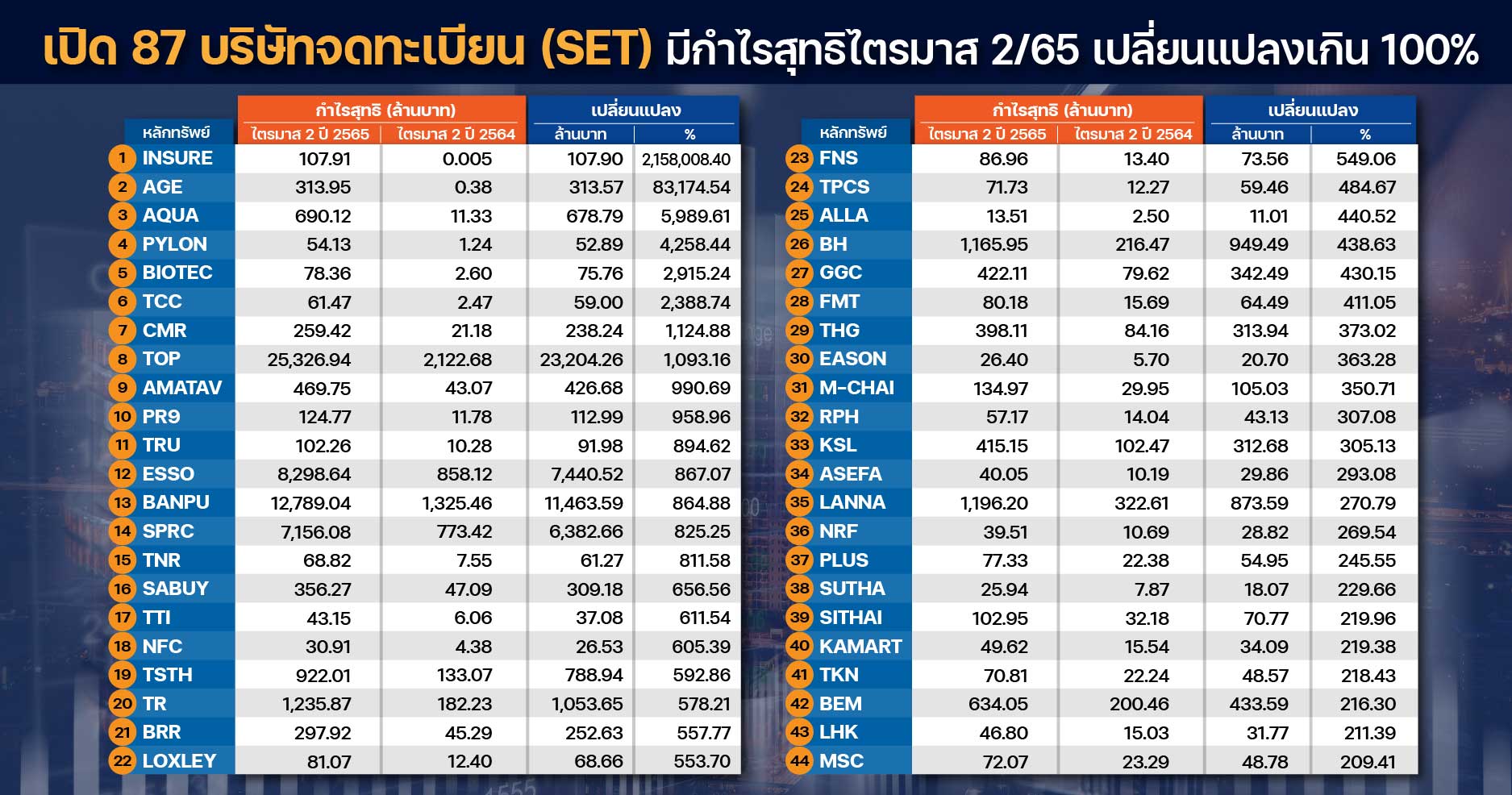

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการรวบรวมข้อมูลผลการดำเนินงานงวดไตรมาส 2 ปี 2565 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (SET) ที่ประกาศออกมาโชว์กำไรสุทธิเติบโตเกิน 100% เมื่อเทียบกับงวดเดียวกันของปีก่อน ซึ่งมีจำนวน 87 บริษัท (รายละเอียดดูจากตารางประกอบ)

อย่างไรก็ดีบริษัทที่โชว์กำไรสุทธิในช่วงไตรมาส 2 ปี 2565 เติบโตเกิน 100% มีทั้งบริษัทขนาดใหญ่ ขนาดกลางมีการฟื้นตัวตามภาวะเศรษฐกิจและสถานการณ์โควิด-19 คลี่คลาย โดยตัวอย่างบริษัทที่กวาดกำไรสุทธิไตรมาส 2 ปี 2565 ได้อย่างแข็งแกร่ง ที่สำคัญทางนักวิเคราะห์ประเมินว่าในครึ่งปีหลังจะยังคงทำผลงานดีอย่างต่อเนื่อง ได้แก่ SABUY, PTTEP, OR, TOP และ BANPU เป็นต้น

บริษัท สบาย เทคโนโลยี จำกัด (มหาชน) หรือ SABUY รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิ.ย.2565 มีกำไรสุทธิอยู่ที่ 356.30 ล้านบาท เพิ่มขึ้น 656.56% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 47.09 ล้านบาท ซึ่งรับรู้กำไรจากการลงทุนใน บริษัท เธียรสุรัตน์ จำกัด (มหาชน) ดำเนินธุรกิจจำหน่ายเครื่องกรองน้ำแบบขายตรงเป็นหลัก และบริษัท บัซซี่บีส์ จำกัด ดำเนินธุรกิจแพลตฟอร์ม และบริหารจัดการจากองค์กรธุรกิจ ในด้าน CRM Management การบริหารความสัมพันธ์ของลูกค้า

อย่างไรก็ตาม บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ประเมินแนวโน้ม SABUY ว่ากำไรในไตรมาส 3/2565 เชิงอนุรักษ์นิยมเทียบกับในไตรมาส 2/2565 คิดเป็นการเติบโต 535% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยจากการขยายของ Ecosystem ของบริษัท

รวมถึงการขยายธุรกิจในส่วนใหม่ๆ เช่นการปล่อยสินเชื่อ การให้บริการตู้ ATM และ CDM อีกทั้งคาดจะเห็นการฟื้นตัวของธุรกิจเดิมอย่างตู้เติมเงินหลังจากโควิด-19 คลี่คลาย นอกจากนี้ยังคงมองว่ากำไรจากการลงทุนจะไม่ใช่รายการเพียงครั้งเดียว แต่จะมีเข้ามาอย่างต่อเนื่องจากกลยุทธ์การดำเนินงานของบริษัทในการลงทุนและพาร์ทเนอร์กับบริษัทอื่นอย่างต่อเนื่อง โดยมีโอกาสจะเห็นกำไรทั้งปี 2565 อยู่ที่ 1.5 พันล้านบาท ยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 50 บาท

บริษัท เอสโซ่ (ประเทศไทย) จำกัด (มหาชน) หรือ ESSO รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิ.ย. 2565 มีกำไรสุทธิ 8,298.64 ล้านบาท เพิ่มขึ้น 867.07% จากช่วงเดียวกันของปีก่อน 858.12 ล้านบาท ซึ่งเป็นผลมาจากราคาตลาดที่ปรับตัวเพิ่มขึ้นและปริมาณการขายที่เพิ่มขึ้นสำหรับผลิตภัณฑ์ส่วนใหญ่ ทั้งนี้บริษัทมีผลกำไรจากการขาย 10,362 ล้านบาท เพิ่มขึ้น 9,287 ล้านบาท โดยหลักมาจากส่วนของธุรกิจการกลั่นน้ำมันและการจัดจำหน่ายน้ำมันจากค่าการกลั่นที่ปรับตัวสูงขึ้น

อย่างไรก็ตาม บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ประเมินแนวโน้มของ ESSO ว่ากำไรสุทธิในปี 2565 จะทำสถิติสูงสุดใหม่ที่ 1.37 หมื่นล้านบาท เพิ่มขึ้น 208% เมื่อเทียบกับงวดเดียวกันของปีก่อน เนื่องจาก spread ของผลิตภัณฑ์ จากการกลั่นดีขึ้น โดยคาดว่า accounting GRM (base GRM บวกกำไร และขาดทุนจากสต๊อกน้ำมันของ ESSO จะเพิ่มขึ้นถึง 69% เมื่อเทียบกับงวดเดียวกันของปีก่อนเป็น 12.6 ดอลลาร์ต่อบารเรล เนื่องจากคาดว่า spread ของน้ำมันเบนซิน, น้ำมันเครื่องบิน และน้ำมันดีเซลในปีนี้จะเพิ่มขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อน

บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิ.ย. 2565 มีกำไรสุทธิอยู่ที่ 6,567.81 ล้านบาท เพิ่มขึ้น 103.66% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 3,224.94 ล้านบาท ซึ่งเป็นผลมาจากรายได้ขายและบริการ 211,431 ล้านบาท เพิ่มขึ้น 34,140 ล้านบาท จากกลุ่มธุรกิจ Mobility มีรายได้ขายและบริการเพิ่มขึ้น 87,615 ล้านบาท และเพิ่มขึ้น 80.0% จากราคาขายเฉลี่ยที่เพิ่มขึ้นสูงเมื่อเทียบกับไตรมาส 2/2565 ซึ่งเป็นไปตามราคาน้ำมันในตลาดโลกที่ปรับสูงขึ้นมาก ปริมาณขายเพิ่มขึ้นในทุกผลิตภัณฑ์รวมทั้งสิ้น 1,317 ล้านลิตร และเพิ่มขึ้น 23.8%

นอกจากนี้มาจากธุรกิจตลาดพาณิชย์ปรับเพิ่มขึ้น 792 ล้านลิตร เพิ่มขึ้น 29.7% จากน้ำมันเตาที่เพิ่มขึ้นจากยอดขายกลุ่มเรือขนส่ง และน้ำมันอากาศยานเพิ่มขึ้น ส่วนธุรกิจค้าปลีกน้ำมัน ปรับเพิ่มขึ้น 525 ล้านลิตร และเพิ่มขึ้น 18.3% จากทั้งดีเซลและเบนซิน เนื่องจากในไตรมาส 2/2564 โดยภาครัฐยกระดับมาตรการเพื่อควบคุมการแพร่ระบาดระลอกใหม่ของสายพันธ์เดลต้า

ขณะที่กลุ่มธุรกิจ Lifestyle มีรายได้ขายและบริการเพิ่มขึ้น 1,232 ล้านบาท และเพิ่มขึ้น 30.3% เป็นผลจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจจากมาตรการควบคุมสถานการณ์การแพร่ระบาดของโรคโควิด-19 ที่ผ่อนคลายขึ้น รวมทั้งอัตราการได้รับวัคซีนของประชาชนสูงขึ้นทำให้รายได้จากธุรกิจค้าปลีกอาหารและเครื่องดื่มเพิ่มขึ้น 867 ล้านบาทและเพิ่มขึ้น 33.2% โดยหลักมาจากปริมาณจำหน่ายที่เพิ่มขึ้นจากการขยายเครือข่ายร้านค้าปลีกอาหารและเครื่องดื่ม

รวมถึงกลุ่มธุรกิจ Global มีรายได้ขายและบริการเพิ่มขึ้น 8,281 ล้านบาท เพิ่มขึ้นมากกว่า 100% จากการเพิ่มขึ้นในต่างประเทศของราคาขายที่ปรับเพิ่มสูงขึ้นตามราคาน้ำมันในตลาดโลกและปริมาณขายที่เพิ่มขึ้น

อย่างไรก็ตาม บริษัท หลักทรัพย์ ทรีนีตี้ จำกัด ประเมินแนวโน้มของ OR ว่าในช่วงไตรมาส 3/2565 มีทิศทางของผลกำไรน่าจะยังอยู่ในระดับที่ดี โดยปรับประมาณการกำไรปี 2565 ปรับขึ้นอยู่ที่ 2.3 หมื่นล้านบาท จากค่าการตลาดที่สูงกว่าที่คาดไว้โดยสมมติฐานใหม่อยู่ที่ 1.4 บาทต่อลิตร เดิม 0.95 บาทต่อลิตร แต่ยังคงประมาณการกำไรปี 2566 ที่ 1.3 หมื่นล้านบาท

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิ.ย. 2565 มีกำไรสุทธิอยู่ที่ 25,326.94 ล้านบาท เพิ่มขึ้น 1,093.16% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 2,122.68 ล้านบาท เป็นผลมาจากรายได้จากการขายเพิ่มขึ้น 65,772 ล้านบาท ตามราคาขายเฉลี่ยที่ปรับเพิ่มขึ้นตามราคาน้ำมันดิบ และมีกำไรขั้นต้นจากการผลิตของกลุ่มไม่รวมผลกระทบจากสต๊อกน้ำมันเพิ่มขึ้น 20.4 เหรียญสหรัฐฯ ต่อบาร์เรล สาเหตุหลักจากส่วนต่างราคาน้ำมันเบนซิน น้ำมันอากาศยานและน้ำมันก๊าด และน้ำมันดีเซลที่ปรับตัวดีขึ้นมาก หลังหลายประเทศผ่อนคลายมาตรการปิดเมืองและการเดินทางระหว่างประเทศ อีกทั้งธุรกิจผลิตสารตั้งต้นสำหรับผลิตภัณฑ์สารทำความสะอาดมีกำไรขั้นต้นสูงขึ้นจากอุปสงค์ของสาร LAB ที่ดีอย่างต่อเนื่อง

ส่วนราคาน้ำมันดิบที่ปรับตัวเพิ่มขึ้นส่งผลให้กลุ่มไทยออยล์มีกำไรจากสต๊อกน้ำมันเพิ่มขึ้น 3,774 ล้านบาทจากไตรมาส 2/65 และมีรายการกลับรายการสินค้าคงเหลือน้ำมันดิบและน้ำมันสำเร็จรูป 259 ล้านบาทในไตรมาส 2/65 เทียบกับรายการปรับลดมูลค่ามูลค่าสินค้ำคงเหลือน้ำมันดิบและน้ำมันสำเร็จรูป 71 ล้านบาทในไตรมาส 2/64 เมื่อรวมกับผลขาดทุนจากเครื่องมือทางการเงินที่เกิดขึ้นจริงสุทธิที่เพิ่มขึ้น 10,207 ล้านบาท ส่งผลให้มี EBITDA เพิ่มขึ้น 15,319 ล้านบาท

ขณะเดียวกัน บริษัท หลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ประเมินแนวโน้ม TOP ว่ากำไรสุทธิปี 2565 อยู่ที่ 3.62 หมื่นล้านบาท และในปี 2566 ประมาณกำไรสุทธิอยู่ที่ 1.54 หมื่นล้านบาท เทียบกับงวดเดียวกันของปีก่อนอยู่ที่ 1.26 หมื่นล้านบาท

ทั้งนี้ประเมินว่ากำไรปี 2565 จะเติบโต 188% เมื่อเทียบกับงวดเดียวกันของปีก่อนจาก 1) ค่าการกลั่นตลาด (market GRM) ที่สูงขึ้นตาม crack spread 2) กำไรจากสต๊อกน้ำมัน (stock gain) ที่สูงขึ้น และ 3) รับรู้กำไรจากการขายหุ้น GPSC แต่คาดว่ากำไรปี 2566 จะลดลง 57% เมื่อเทียบกับงวดเดียวกันของปีก่อนสู่ระดับปกติหลักๆ จาก 1) Crack spread ที่ลดลง และ 2) รับรู้ stock loss โดยยังคงแนะนำ “ซื้อ” ราคาเป้าหมายปี 2565 ที่ 65.00 บาท

บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU รายงานผลการดำเนินงานไตรมาส 2 สิ้นสุดวันที่ 30 มิถุนายน 2565 มีกำไรสุทธิอยู่ที่ 12,789.04 ล้านบาท เพิ่มขึ้น 864.88% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,325.46 ล้านบาท เป็นผลมาจากรายได้จากการขายรวม อยู่ที่ 1.77 พันล้านเหรียญสหรัฐ (เทียบเท่า 60,986 ล้านบาท) เพิ่มขึ้น 974 ล้านเหรียญสหรัฐ จากงวดเดียวกันของปีก่อน โดยรายได้จากธุรกิจถ่านหินเพิ่มขึ้น 651 ล้านเหรียญสหรัฐ อยู่ที่ 1.23 พันล้านเหรียญสหรัฐ และรายได้จากธุรกิจก๊าซเพิ่มขึ้น 227 ล้านเหรียญสหรัฐ รวมถึงธุรกิจไฟฟ้า ไอน้ำและอื่นๆ มีรายได้เพิ่มขึ้น 96 ล้านเหรียญสหรัฐ

อย่างไรก็ดีผลประกอบการไตรมาส 2/65 ที่ปรับตัวขึ้นมาจากราคาถ่านหินและราคาก๊าซธรรมชาติในตลาดโลกที่ปรับตัวสูงขึ้นอย่างต่อเนื่อง ส่งผลให้ราคาขายถ่านหินเฉลี่ยปรับตัวสูงขึ้น 20% จากไตรมาสก่อนหน้า มาอยู่ที่ 156.66 เหรียญสหรัฐต่อตัน อีกทั้งปริมาณการขายปรับตัวสูงขึ้นโดยเฉพาะเหมืองในประเทศออสเตรเลีย และราคาก๊าซธรรมชาติเฉลี่ย 6.64 เหรียญต่อพันลูกบาศก์ฟุต ปรับตัวสูงขึ้น 38% เทียบกับไตรมาสก่อนหน้า ส่งผลให้บริษัทรายงานผลประกอบการที่ดีขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม บริษัท หลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ประเมินแนวโน้ม BANPU ว่ากำไรสุทธิปี 2565 อยู่ที่ 4.13 หมื่นล้านบาท เพิ่มขึ้น 30% และในปี 2566 ประมาณกำไรสุทธิอยู่ที่ 3.10 หมื่นล้านบาท เพิ่มขึ้น 26% เทียบกับงวดเดียวกันของปีก่อนอยู่ที่ 9.9 พันล้านบาท โดยหลักๆ เพื่อสะท้อน 1) สมมติฐานราคาถ่านหินและก๊าซฯ ที่สูงขึ้น 2)ปริมาณขายก๊าซฯ ที่ดีขึ้น 3) ส่วนแบ่งกำไรจากบริษัทร่วม (equity income) ที่สูงขึ้นซึ่งเป็นผลจากธุรกิจถ่านหินในจีน และ 4) กำไรพิเศษจากการรวมธุรกิจ (bargain purchase from business combination) จากการเข้าซื้อแหล่งก๊าซธรรมชาติ Barnett เพิ่มเติมในไตรมาส 2/2565

ทั้งนี้ ยังคงมองว่ากำไรของบริษัทจะแข็งแกร่งต่อเนื่องไปในครึ่งปีหลัง 2565 หนุนด้วยราคาขายเฉลี่ยของ ASP ถ่านหินและก๊าซฯ ที่ยืนสูง อีกทั้งมีแรงหนุนจากปริมาณขายก๊าซฯ ที่สูงขึ้นจากการรวมสินทรัพย์ของ XTO เข้ามาเต็มระยะเวลา โดยยังคงคำ แนะนำ “ซื้อ” ราคาเป้าหมายใหม่ปี 2566 ที่ 17.00 บาท