OR กวาดกำไร 9 เดือนแรกโต 22% ทะลุ 1.1 หมื่นล้าน รับรายได้ขาย-บริการพุ่ง

OR โชว์กำไร 9 เดือนแรกปี 65 เติบโต 22% ทะลุ 1.1 หมื่นล้านบาท จากงวดเดียวกันของปีก่อนมีกำไรสุทธิ 9.1 พันล้านบาท รับรายได้ขายและบริการพุ่ง ด้านโบรกมองไตรมาส 4/65 ฟื้นตัว ทั้งปี 65 กำไรอยู่ที่ 1.60 หมื่นล้านบาท ชูเป้า 32 บาท

บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR รายงานผลการดำเนินงานไตรมาส 3/65 และงวด 9 เดือนแรกปี 65 ดังนี้

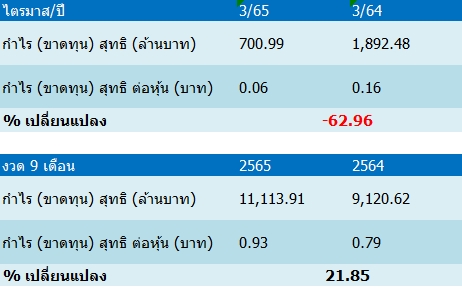

สำหรับผลการดำเนินไตรมาส 3/65 สิ้นสุด 30 ก.ย.65 บริษัทมีกำไรสุทธิอยู่ที่ 701 ล้านบาท ลดลง 63% เมื่อเทียบกับงวดเดียวกันของปีก่อน 1,892 ล้านบาท สาเหตุขาดทุนจากตราสารอนุพันธ์ (เฮดจิ้ง) จำนวน 665 ล้านบาท เมื่อเทียบกับงวดเดียวกันของปีก่อนขาดทุน 149 ล้านบาท

อย่างไรก็ดีในส่วนของรายได้ขายและบริการ 194,795 ล้านบาท เพิ่มขึ้น 66.8% เมื่อเทียบกับงวดเดียวกันของปีก่อนอยู่ที่ 116,793 ล้านบาท

ขณะที่ผลการดำเนินงาน 9 เดือนแรก สิ้นสุดวันที่ 30 ก.ย.65 มีกำไรสุทธิอยู่ที่ 11,114 ล้านบาท เพิ่มขึ้น 22% เมื่อเทียบกับงวดเดียวกันของปีก่อน 9,120 ล้านบาท เป็นผลมาจากทั้งรายได้ขายและบริการอยู่ที่ 583,571 ล้านบาท เพิ่มขึ้น 64.9% เมื่อเทียบกับงวดเดียวกันของปีก่อน 353,960 ล้านบาท

รวมทั้ง EBITDA มีการปรับตัวเพิ่มขึ้นในช่วง 9 เดือนแรกมาอยู่ที่ 19,354 ล้านบาท เพิ่มขึ้น 21.6% เมื่อเทียบกับงวดเดียวกันของปีก่อน 15,917 ล้านบาท เป็นผลมาจากภาวะเศรษฐกิจที่ฟื้นตัวจากสถานการณ์การแพร่ระบาดของโรคโควิด-19 ที่ภาครัฐใช้มาตรการผ่อนคลายมากกว่า ทำให้ภาพรวมผลการดำเนินงานดีขึ้นในทุกกลุ่มธุรกิจ เช่นเดียวกันกับด้านปริมาณขายก็ปรับเพิ่มขึ้นในทุกกลุ่มธุรกิจ

นอกจากนี้ บล.ดาโอ ประเมินแนวโน้มกำไรไตรมาส 4/65 ของ OR ฟื้นตัวจากไตรมาสก่อนหน้า เชื่อว่ากำไรของบริษัทจะกลับมาฟื้นตัวจากไตรมาสก่อนหน้าได้ในไตรมาส 4/65 จาก (1) ปริมาณขายผลิตภัณฑ์น้ำมันสำเร็จที่ฟื้นตัวตามปัจจัยฤดูกาลและอุปสงค์ที่สูงขึ้นจาก gas-to-oil switching หลักๆ จากลูกค้าในกลุ่มโรงไฟฟ้าที่ใช้ดีเซลเป็นเชื้อเพลิงทดแทนก๊าซธรรมชาติที่มีราคาสูง (2) เชื่อว่า marketing margin จะดีขึ้นจากไตรมาสก่อนหน้า ตามแนวโน้มราคาผลิตภัณฑ์น้ำมันสำเร็จรูปที่ฟื้นตัว และ (3) รายได้ธุรกิจ Lifestyle ที่สูงขึ้นตามปัจจัยฤดูกาลจากวันหยุดยาวที่เยอะ

อีกทั้งคงประมาณการกำไรปี 2565 อยู่ที่ 1.60 หมื่นล้านบาท และในปี 2566 อยู่ที่ 1.36 หมื่นล้านบาท โดยเชื่อว่ากำไรจะเพิ่มขึ้น 39% เมื่อเทียบกับงวดเดียวกันของปีก่อน จาก (1) ปริมาณขายน้ำมันรวมในประเทศที่สูงขึ้น (2) Marketing margin ที่ดีขึ้น (3) จำนวนสาขา Café Amazon และร้านสะดวกซื้อที่เพิ่มขึ้น และ (4) ปริมาณขายน้ำมันในต่างประเทศที่สูงขึ้น โดยประเมินราคาเป้าหมายปี 66 ที่ 32.00 บาท อิง PER เป้าหมายที่ 28.2 เท่า