อ่วม! เทรดบัญชี “แคชบาลานซ์” เสียค่าธรรมเนียม รวมภาษีขายหุ้น ล้านละเฉียด 2,800 บ.

ประเมินนักลงทุนเทรดบัญชีผ่าน Cash Balance นักลงทุนต้องเสียค่าธรรมเนียมซื้อขาย+Vat7% เพิ่มภาษีขายหุ้นอีก 0.11% อาจต้องเสียเงินล้านละเกือบ 3,000 บาท

นับจากนี้อีกประมาณ 4 เดือนข้างหน้า จะเริ่มดีเดย์มาตรการ “ภาษีขายหุ้น 0.1%” ที่รัฐบาล พล.อ.ประยุทธ์ จันทร์โอชา หมายมั่นปั้นมือว่าจะเป็นผลงานชิ้นโบว์แดง กับการสร้างรายได้ให้กับประเทศปีละประมาณ 1.6 หมื่นล้านบาท พร้อมกับการวาดฝันว่า สิ่งที่ทำนี้จะลดความเหลือมล้ำในการกระจายรายได้ ด้วยการจัดเก็บเงินตั้งแต่บาทแรกไม่ว่าการขายหุ้นในแต่ละครั้งจะได้ “กำไร หรือ “ขาดทุน” หรือถ้าเรียกภาษาชาวบ้านมาตรการนี้ไม่ต่างอะไรจะการเก็บ “ค่าต๋ง” ของรัฐบาลในตลาดหลักทรัพย์ไทย

แม้เวลานี้การจัดเก็บ “ค่าต๋ง” จากการขายหุ้นจะยังไม่มีผลบังคับใช้ แต่ทุกวันนี้นักลงทุนทั้ง “รายเล็ก” และ “รายใหญ่” ต่างมีภาระที่ต้องเสียค่าธรรมเนียมในการซื้อขายหุ้นให้กับบรรดาโบรกเกอร์อยู่แล้ว โดยขึ้นอยู่ว่าโบรกเกอร์แต่ละแห่งจะเรียกเก็บค่าธรรมเนียมที่ว่านี้ไม่เท่ากัน เพราะหลายโบรกเกอร์ใช้ค่าธรรมเนียมในส่วนนี้มาทำโปรโมชั่นสร้างแรงจูงใจให้นักลงทุนเปิดบัญชี และเทรดหุ้นผ่านโบรกเกอร์ของตัวเอง

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจรวบรวมข้อมูล และสำรวจพบว่าค่าธรรมเนียมหุ้นจะมีความแตกต่างกันตามแต่ละประเภทบัญชีและวิธีการซื้อขาย โดยปัจจุบันการซื้อขายหุ้นสามารถทำได้ 2 ช่องทาง คือ ซื้อขายเองผ่านอินเทอร์เน็ต หรือ ซื้อขายผ่านมาร์เก็ตติ้ง จึงทำให้ค่าธรรมเนียมซื้อขายย่อมแตกต่างกัน และการซื้อขายด้วยตัวเองก็เป็นวิธีที่นักลงทุนส่วนใหญ่ในปัจจุบันเลือกใช้ ด้วยเหตุผลง่ายๆคือ ค่าธรรมเนียมจากซื้อและการขายที่ถูกกว่า แต่สำหรับการซื้อขายหุ้นด้วยตัวเอง ก็ยังมีค่าธรรมเนียมที่แตกต่างไปอีกตามประเภทบัญชีที่เราใช้ คือ ถ้าเราซื้อขายผ่านบัญชีเงินสดจะเสียค่าธรรมเนียมสูงกว่าบัญชีแคชบาลานซ์หรือเครดิตบาลานซ์

สำหรับค่าธรรมเนียมการซื้อขายหุ้นที่โบรกเกอร์ต่างๆเก็บจากเราไปนั้น ส่วนหนึ่งเป็นค่าใช้จ่ายให้ตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งมีหน้าที่กำกับดูแลและปกป้องนักลงทุนรายย่อย ประกอบด้วย

ค่าธรรมเนียมตลาดหลักทรัพย์ฯ (SET Trading Fee) : 0.005% ของมูลค่าการซื้อขายต่อวัน

ค่าธรรมเนียมการชำระราคาและส่งมอบหลักทรัพย์ (TSD Clearing Fee) : 0.001% ของมูลค่าการซื้อขายต่อวัน

ค่าธรรมเนียมการกำกับดูแล : 0.001% ของมูลค่าการซื้อขายต่อวัน ซึ่งรวมกัน คือ 0.007%

นอกจากนี้ นักลงทุนยังต้องจ่าย VAT อีก 7% จากค่าธรรมเนียมที่โบรกเกอร์เรียกเก็บ ซึ่ง VAT ที่ว่าไม่ได้เก็บจากจำนวนเงินที่นักลงทุนซื้อขายหุ้น แต่เป็น VAT ที่เกิดจากค่าธรรมเนียมซื้อขายหุ้นที่เราจ่ายให้กับโบรกเกอร์รวมกับค่าธรรมเนียมที่เราจ่ายให้ตลาดหลักทรัพย์ ยกตัวอย่าง หากนักลงทุนถูกโบรกเกอร์แห่งหนึ่งถูกเรียกเก็บค่าธรรมเนียม 0.18% เมื่อรวมกับ VAT 7% ของ 0.18% เท่ากับเราจะมีค่าใช้จ่ายในการซื้อขายหุ้นในแต่ละครั้งอยู่ที่ 0.1926%

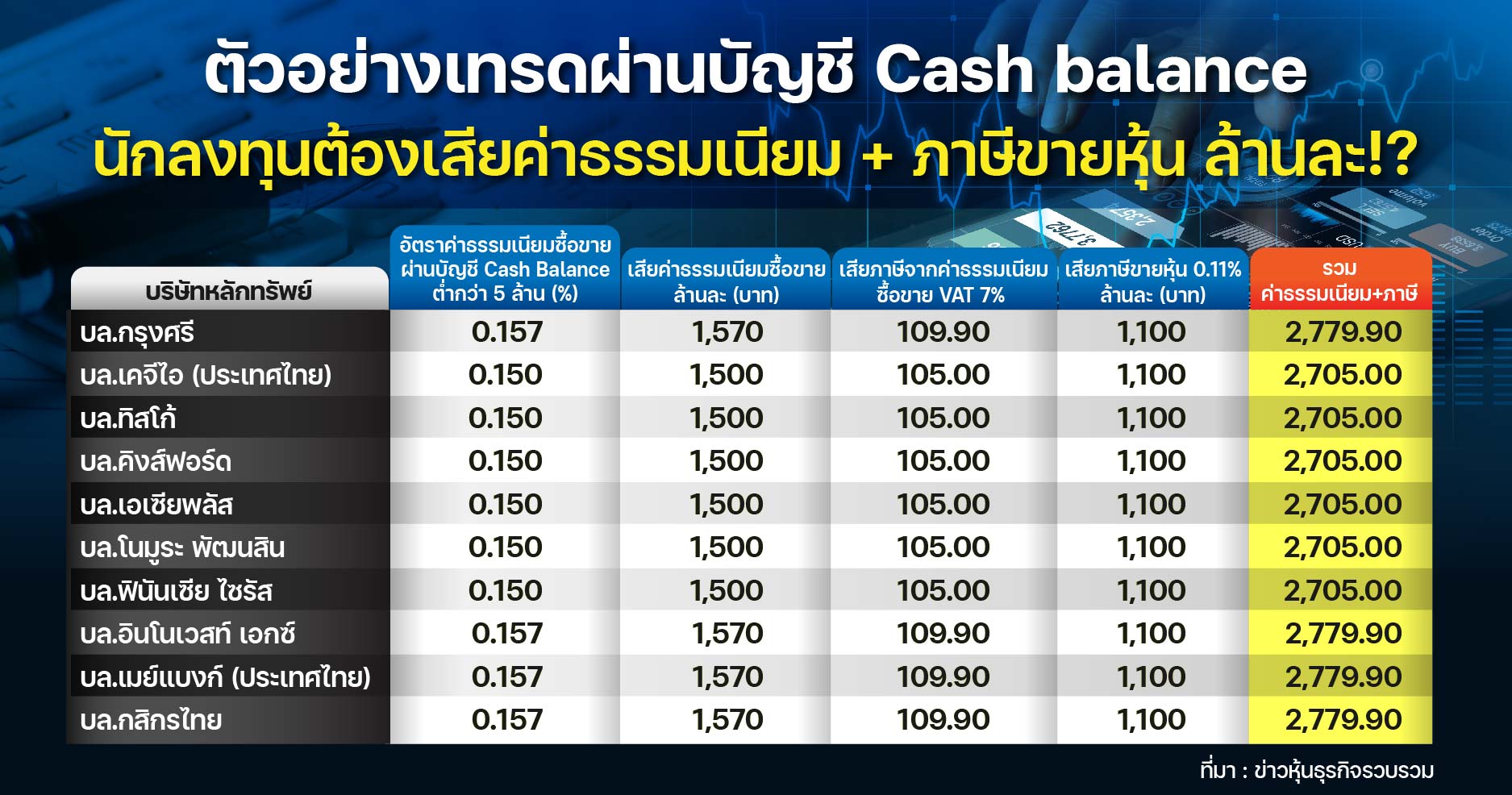

“ข่าวหุ้นธุรกิจออนไลน์” ได้จำลองข้อมูลคราวๆ หากมาตรการเก็บภาษีขายหุ้นเริ่มบังคับใช้ โดยคิดจากจำนวนเต็มที่กฎหมายจะเรียกเก็บในปีที่ 2 หรือปี 2567 อยู่ที่ 0.1 % จากอัตราค่าธรรมเนียมบัญชี Cash Balance ของ 10 โบรกเกอร์ และรวมค่าภาษีจาก VAT 7% ภาษีขาย 0.10%+ภาษีท้องถิ่น 0.01% รวมเก็บภาษีขายเท่ากับ 0.11% จากมูลค่าการลงทุนครั้งละ 1,000,000 บาท

เริ่มจาก บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.157% โดยจะต้องเสียค่าคอมล้านละ 1,570 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 109.90 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,779.90 บาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ ทิสโก้ จํากัด จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ คิงส์ฟอร์ด จำกัด จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ โนมูระ พัฒนสิน จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.150% โดยจะต้องเสียค่าคอมล้านละ 1,500 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 105 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,705 บาท

บริษัทหลักทรัพย์ อินโนเวสท์ เอกซ์ จำกัด จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.157% โดยจะต้องเสียค่าคอมล้านละ 1,570 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 109.90 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,779.90 บาท

บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.157% โดยจะต้องเสียค่าคอมล้านละ 1,570 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 109.90 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,779.90 บาท

บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) จะเก็บอัตราค่าธรรมเนียมซื้อขายผ่านบัญชี Cash Balance อยู่ที่ 0.157% โดยจะต้องเสียค่าคอมล้านละ 1,570 บาท รวมถึงเสียภาษีค่า VAT 7% อยู่ที่ 109.90 บาท ส่วนเสียภาษีขาย 0.11% คิดเป็น 1,100 บาท รวมทั้งสิ้นคาดต้องเสียภาษีกับค่าคอมมิชชั่นประมาณ 2,779.90 บาท

ในมุมมองของนักวิเคราะห์ บริษัท หลักทรัพย์ เอเซีย พลัส จำกัด ประเมินว่า การที่รัฐจะเริ่มเก็บภาษีขายหุ้นที่อัตรา 0.05% ช่วงไตรมาส 2/2566 ไปจนถึงไตรมาส 4/2566 นั้นในแง่ของรายได้รัฐบาลอาจจะเก็บได้เพิ่มขึ้นประมาณ 6,500 ล้านบาท (อ้างอิงจากมูลค่าซื้อขายปี 2565 ต่อปี 14.4 ล้านล้านบาท) แต่จะทำให้ความน่าสนใจในการลงทุนลดลง เนื่องจาก Transaction cost ที่สูงขึ้น อาจจะไม่สอดรับกับมาร์เก็ตแคป เกิดอุปสรรคการเติบโตของตลาดที่มาจากการเพิ่มขึ้นของหุ้นใหม่ๆ และน่าจะส่งผลต่อขีดความสามารถในการแข่งขันตลาดหุ้นโลกลดลง รวมถึงมูลค่าการซื้อขายหดตัวลง อาจจะส่งผลให้การเรียกเก็บภาษีในระยะยาวมีโอกาสลดลง โดยคาดว่า กลุ่มที่ได้รับผลกระทบได้แก่ 1) Broker หุ้นโบรกเกอร์ 2) หุ้นขนาดเล็กที่ Valuation แพง มีการซื้อขายหนาแน่น 3) หุ้นที่มีสัดส่วนการใช้มาร์จิ้นสูง

ขณะที่ นายสรพล วีระเมธีกุล ผู้อำนวยการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุว่า ภาษีประเภทนี้หลายประเทศที่พัฒนาแล้วจะมีการจัดเก็บ แต่ประเทศที่กำลังพัฒนาจะไม่จัดเก็บ ซึ่งไทยเป็นประเทศกำลังพัฒนา โดยผลกระทบจากการเก็บภาษีนี้ ส่วนแรกจะตกอยู่กับโบรกเกอร์ที่มีรายได้ค่าธรรมเนียมจาก TFEX (ตลาดสัญญาซื้อขายล่วงหน้า) กับ DW (ตราสารอนุพันธ์) ซึ่งปัจจุบันโบรกเกอร์ 20-30 แห่งจะคิดค่าธรรมเนียม หรือค่าคอมมิชชั่นแตกต่างกันไป โดยบางบริษัทเก็บประมาณล้านละ 600-700 บาท หรือบางบริษัทก็เก็บประมาณล้านละเกือบ 2,000 บาท แต่ค่าเฉลี่ยจะอยู่ประมาณล้านละ 1,100 บาท ซึ่งหากเก็บภาษีนี้เต็มที่อยู่ที่ 0.11% (รวมภาษีท้องถิ่น) ตั้งแต่ปี 2567 เป็นต้นไป ก็จะทำให้นักลงทุนเวลาขายหุ้นต้องจ่ายค่าคอมมิชชั่นเพิ่มเป็นล้านละ 2,200 บาท หรือเพิ่มขึ้นเท่าตัว อีกทั้งจะทำให้ AI trading (ปัญญาประดิษฐ์เทรดหุ้น) หรือกลุ่ม high-frequency trading เข้ามาเล่นในตลาดได้ยากขึ้นจากมูลค่าการซื้อขายของตลาดที่จะลดลง เนื่องจากภาษีจะลดแรงจูงใจในการเทรดของนักลงทุนประเภทนี้

“อย่างไรก็ตาม หุ้นขนาดกลางหรือขนาดเล็กบางตัวที่มีแรงจูงใจในการทำราคาที่ไม่ได้เกี่ยวกับประเด็นพื้นฐาน อาจจะทำได้ยากขึ้น รวมถึงการเก็บภาษีนี้ มีการทำสถิติข้อมูลในหลายๆ ประเทศออกมาแล้ว ว่าไม่ได้ทำให้ตลาดหุ้นขึ้นหรือลง แต่จะส่งผลให้ความผันผวนของตลาดหุ้นลดลง เพราะฉะนั้นธุรกรรมจะส่งผลกระทบ TFEX กับ DW เยอะกว่า” นายสรพล กล่าว

ทั้งหมดที่เล่ามานี้ เป็นการข้อมูลที่อยากให้นักทุน ผู้ที่เกี่ยวข้องกับตลาดทุน รวมถึงผู้บริหารที่นั่งอยู่บนหอคอยงาช้าง ได้เห็นภาพที่ชัดเจนมากขึ้น กับการเลือกเดินหน้าเก็บภาษีจากการขายหุ้นในทุกๆคำสั่งซื้อ โดยไม่ได้มองว่าการขายในแต่ละครั้งของนักลงทุนจะเอามาเป็น “บวก” ดีเวอร์ หรือเป็น “ลบ” เพราะขาดทุนย่อยยับ จากมันนี่เกมส์ที่เกิดขึ้นในตลาดทุนแทบทุกวัน จนอาจจะไม่ต่างอย่างที่ชาวบ้านพูดมาตั้งแต่ต้นว่า นี่คือการเก็บ “ค่าต๋ง” แบบเสือนอนกิน โดยไม่ได้รับถึงความเสียของนักลงทุนต้องเป็นคนแบกรับไว้เอง