KTB สินเชื่อ-ค่าฟีพุ่ง หนุนกำไร Q3 โต 22% ทะลุหมื่นล้าน

KTB โชว์กำไรไตรมาส 3/66 แตะ 1.02 หมื่นล้านบาท เติบโต 22% เทียบจากปีก่อนมีกำไรสุทธิ 8.45 พันล้านบาท รับยอดสินเชื่อรายย่อยและรายใหญ่เพิ่มขึ้น และค่าธรรมเนียมเพิ่มขึ้น ดันงวด 9 เดือนแรกของปี 66 มีกำไรสุทธิ 3.05 หมื่นล้านบาท โต 19%

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานงวดไตรมาส 3/2566 และงวด 9 เดือนแรกของปี 66 สิ้นสุดวันที่ 30 กันยายน 2566 มีกำไรสุทธิเพิ่มขึ้น ดังนี้

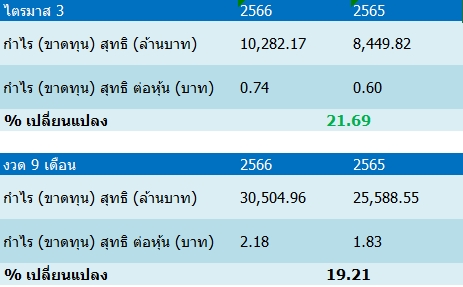

สำหรับผลประกอบการไตรมาส 3/2566 มีกำไรสุทธิอยู่ที่ 10,282.17 ล้านบาท เพิ่มขึ้น 21.69% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิอยู่ที่ 8,449.82 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ยสุทธิอยู่ที่ 29,667 ล้านบาท เพิ่มขึ้น 29.6% ซึ่งมีการเติบโตของสินเชื่อตามยุทธศาสตร์ของธนาคาร ได้แก่ สินเชื่อรายย่อย และสินเชื่อธุรกิจขนาดใหญ่ รวมถึงการขยายสินเชื่อภาครัฐเพื่อรักษาสมดุลด้านความเสี่ยงและผลตอบแทน (risk and return) ให้สอดคล้องกับภาวะเศรษฐกิจที่มีความไม่แน่นอน อีกทั้งธนาคารมีรายได้ดอกเบี้ยพิเศษจากลูกค้ารายใหญ่ ส่งผลให้อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) อยู่ที่ 3.38% เพิ่มขึ้นจาก 2.61% ในไตรมาส 3/2566

ขณะที่ผลการดำเนินงานงวด 9 เดือนแรกของปี 2566 มีกำไรสุทธิอยู่ที่ 30,504.96 ล้านบาท เพิ่มขึ้น 19.21% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิอยู่ที่ 25,588.55 ล้านบาท ซึ่งส่วนใหญ่จากรายได้ดอกเบี้ย 83,058 ล้านบาท เพิ่มขึ้น 26.2% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการเติบโตของสินเชื่อตามยุทธศาสตร์ของธนาคาร ได้แก่ สินเชื่อรายย่อย และสินเชื่อธุรกิจขนาดใหญ่ รวมถึงการขยายสินเชื่อภาครัฐเพื่อรักษาสมดุลด้านความเสี่ยงและผลตอบแทน (risk and return) ให้สอดคล้องกับภาวะเศรษฐกิจที่มีความไม่แน่นอน

อีกทั้งธนาคารมีรายได้ดอกเบี้ยพิเศษจากลูกค้ารายใหญ่ ส่งผลให้อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) อยู่ที่ 3.19% เทียบกับ 2.51% ในช่วงเดียวกันของปีก่อน

ด้าน บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุในบทวิเคราะห์ คาดการณ์กำไรสุทธิ KTB ไตรมาส 3/2566 ไว้ที่ระดับ 1.04 หมื่นล้านบาท เพิ่มขึ้น 23% เทียบกับช่วงเดียวกันของปีก่อน และเติบโต 2% เทียบไตรมาสก่อนหน้า จากการเพิ่มขึ้นของส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) จากดอกเบี้ยรับ (yield on loan) ตามทิศทางดอกเบี้ยขาขึ้น ทำให้ช่วยกลบการลดลงของรายได้ค่าธรรมเนียมและบริการ การเพิ่มขึ้นของค่าใช้จ่ายรวม

สำหรับสินเชื่อลดลง 0.5% เทียบกับช่วงเดียวกันของปีก่อน แต่เพิ่มขึ้น 0.8% เทียบไตรมาสที่ผ่านมา คิดเป็น 0.2% นับจากต้นปี (YTD) โดยการเพิ่มขึ้นจากสินเชื่อภาคธุรกิจ ด้านคุณภาพสินทรัพย์ NPL Ratio อยู่ที่ 3.20% เพิ่มจาก 3.11% ในไตรมาส 2/2566 ดังนั้นภาพรวมของ KTB เป็นหนึ่งในธนาคารที่ได้ประโยชน์จากทิศทางดอกเบี้ยขาขึ้น และมีคุณภาพสินทรัพย์แข็งแกร่ง รวมถึงมีโอกาสสร้างรายได้จากการพัฒนาแอปพลิเคชัน จึงยังคงแนะนำ “ซื้อ” KTB ราคาเป้าหมายที่ 25 บาท

นอกจากนี้ บริษัทหลักทรัพย์ เอเอสแอล จำกัด ระบุในบทวิเคราะห์ ประเมินกำไรสุทธิ KTB ไตรมาส 3/2566 ไว้อยู่ที่ 1.02 หมื่นล้านบาท เติบโต 0.4% จากไตรมาสก่อนหน้า และเติบโต 20.7% เทียบกับช่วงเดียวกันของปีก่อน สาเหตุจาก NIM ที่สูงขึ้นเป็น 3.3% ตาม loan mixed ที่เปลี่ยนไป เน้นกลุ่ม high yield มากขึ้น และได้ประโยชน์จากอัตราดอกเบี้ยขาขึ้น

ส่วนสินเชื่อยังทรงตัวเทียบไตรมาสที่ผ่านมา และเทียบกับช่วงเดียวกันของปีก่อน และจากสิ้นปี 2565 หรือเมื่อเทียบกับตั้งแต่ต้นปีจนถึงปัจจุบัน (YTD)

ขณะที่รายได้ค่าธรรมเนียมยังขยายตัวเมื่อเทียบไตรมาสที่ผ่านมา จากธุรกิจแบงก์แอสชัวรันส์ที่ยังขยายตัว และการใช้แอปฯ “เป๋าตัง” ที่เพิ่มขึ้น แต่หดตัวเทียบกับช่วงเดียวกันของปีก่อน จากภาวะตลาดทุนที่ผันผวน

ด้านค่าใช้จ่ายเพิ่มขึ้น 4.6% เทียบไตรมาสที่ผ่านมา และ 6.9% เทียบกับช่วงเดียวกันของปีก่อน จากการพัฒนาด้าน IT ส่วนการตั้งสำรองเพิ่มขึ้นตามแผนการรุกพอร์ตสินเชื่อ high yield มากขึ้น คิดเป็นต้นทุนความเสี่ยงจากการให้สินเชื่อ (credit cost) ที่ 1.30% โดยยังคงแนะนำ “ซื้อ” ราคาเป้าหมายสิ้นปี 2567 ที่ 22.30 บาท