ดักเก็บ 20 หุ้น SET100 ราคาต่ำบุ๊ก-ยีลด์สูงเกิน 4%

ดักเก็บ 20 หุ้น SET100 ช่วงตลาดฯผันผวน! ชูเทรดต่ำบุ๊ก ลุ้น “ดิวิเดนด์ยีลด์” สูงเกิน 4% พร้อมจับตาผลงานไตรมาส 3/66 โตแกร่ง

“ข่าวหุ้นธุรกิจออนไลน์” ทำการสำรวจกลุ่มหุ้น SET100 ราคาปรับตัวลงแรงเกินพื้นฐานมานำเสนอ เนื่องจากเป็นหุ้นที่มีมีพื้นฐานแข็งแกร่ง และแนวโน้มผลประกอบการปี 2566 เติบโตโดดเด่นและต่อเนื่องในอนาคต ขณะเดียวกันยังเป็นหุ้นเป้าหมายนักลงทุนในและต่างประเทศให้ความสนใจ และลุ้นให้อัตราผลตอบแทนจากเงินปันผล หรือ ดิวิเดนด์ยีลด์สูงเพื่อใช้เป็นข้อมูลเพื่อพิจารณาลงุทนในช่วงนี้และในภาวะตลาดหุ้นผันผวน

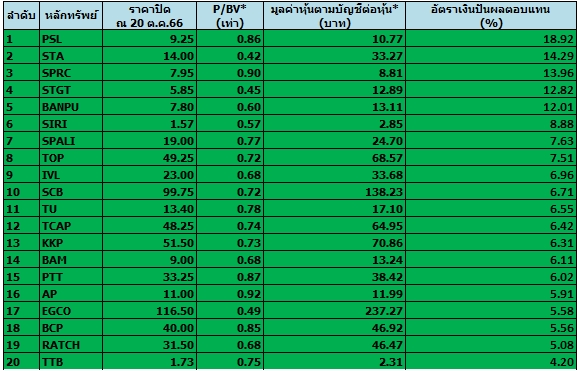

สำหรับหลักเกณฑ์ในการคัดเลือกหุ้นในครั้งนี้วัดจากราคาหุ้นต่ำกว่ามูลค่าหุ้นทางบัญชี หรือต่ำกว่าบุ๊ก และยังให้อัตราผลตอบแทนจากเงินปันผลสูงเกิน 4% มานำเสนอ โดยใช้ข้อมูลเปรียบเทียบราคาหุ้นปิด ณ วันที่ 20 ต.ค.2566 ซึ่งมีหุ้นที่เข้าหลักเกณฑ์ทั้งหมด 20 ตัว ประกอบด้วย PSL, STA, SPRC, STGT, BANPU, SIRI, SPALI, TOP, IVL,SCB,TU,TCAP, KKP, BAM, PTT, AP, EGCO,BCP, RATCH,TTB ดังตาราประกอบ และจะขอนำเสนอข้อมูลประกอบบางส่วนดังนี้

บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL ราคาหุ้นปิดที่ระดับ 9.25 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ0.86 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 10.77 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 18.92% นอกจากนี้คาดหุ้นหุ้นจะได้รับประโยชน์จากทิศทางดัชนีค่าระวางเรือเทกอง (BDI) ที่กลับมายืนเหนือระดับ 2,000 จุด อีกครั้ง ขณะเดียวโบรกเกอร์ประเมินว่าผลประกอบการไตรมาส3/66 หุ้นกลุ่มเดินเรือคาดว่าจะได้ฟื้นตัวแข็งแกร่งและต่อเนื่องไปจนถึงไตรมาส 4/66

ด้านบล.พาย ระบุในบทวิเคราะห์ว่า PSL แนะนำซื้อราคาเป้าหมาย 12.40 บาท คาดว่าค่าระวางเรือเทกองจะฟื้นตัวแข็งแกร่งในปลายไตรมาส 3/66 ถึงสิ้นปี หนุนจากปัจจัยตามฤดูกาล เช่น อุปสงค์ต่อถ่านหินที่สูงขึ้นในช่วงหน้าร้อน และการเก็บเกี่ยวธัญพืชทางซีกโลกเหนือ ส่วนในระยะยาว อุปสงค์-อุปทานที่มีสมดุลดีขึ้นจะพยุงให้ค่าระวางยังอยู่ในระดับที่ผู้ประกอบการส่วนใหญ่ยังทำกำไรได้

บริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน)หรือ STA ราคาหุ้นปิดที่ระดับ 9.25 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ0.86 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 10.77 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 18.92% นอกจากนี้คาดหุ้นจะได้ประโยชน์จากทิศทางราคายางพาราปรับตัวขึ้นในช่วงนี้

บล.หยวนต้า ระบุในบทวิเคราะห์ว่า ราคาหุ้นกลุ่มยางพาราปรับตัวขึ้น คาดตอบรับมาตรการกระตุ้นเศรษฐกิจจีน ซึ่งน่าจะส่งผลดีต่ออุตสาหกรรมยานยนต์ของจีน และหนุนต่อความต้องการล้อยางมากขึ้น คาดเป็นบวกต่อผลการดำเนินงานของกลุ่มยางพาราในไตรมาส 4/66

ส่วนบล.กรุงศรี พัฒนสิน ระบุในบทวิเคราะห์ว่า(20ต.ค.66) ว่า ยาง TOCOM ปรับตัวขึ้น 10.00% เทียบวันก่อนหน้า ปิดที่ 378.4 เยนต่อกิโลกรัม มองเป็นจิตวิทยาบวกต่อหุ้นที่ทำธุรกิจยาง อาทิ NER, STA, TRUBB, HFT

บริษัท สตาร์ ปิโตรเลียม รีไฟน์นิ่ง จำกัด (มหาชน) หรือ SPRC ราคาหุ้นปิดที่ระดับ 7.95 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.90 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 8.81 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 13.96%

บล.ฟิลลิป ระบุในบทวิเคราะห์ (20 ต.ค.66) ว่า SPRC คาดกำไรไตรมาส 3/66 ผลประกอบการกลับมามีกำไร 4,237 ล้านบาท พลิกจากขาดทุน 2,105 ล้านบาท ในไตรมาส 2/66 เนื่องจากค่าการกลั่นที่ปรับตัวขึ้นแรง และมีกำไรจากสต๊อกน้ำมันตามทิศทางราคาน้ำมันดิบที่ปรับตัวสูงขึ้น ทางฝ่ายคาดค่าการกลั่นกลับมาระดับปกติในไตรมาส 4/66 แต่ช่วงปลายปีอาจเห็นการปรับตัวขึ้นสูงอีกครั้งตามปัจจัยฤดูกาล คงคำแนะนำ “ชื่อ” ราคาพื้นฐาน 10.50 บาท

บริษัท ศรีตรังโกลฟส์ (ประเทศไทย) จำกัด (มหาชน) หรือ STGT ราคาหุ้นปิดที่ระดับ 5.85 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.45 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 12.89 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 12.82%

สำหรับ STGT เป็นผู้ผลิตและจัดจำหน่ายถุงมือยางที่ใช้ในทางการแพทย์และอุตสาหกรรมอื่น โดยมีผลิตภัณฑ์หลัก ได้แก่ ถุงมือยางธรรมชาติชนิดมีแป้ง ถุงมือยางธรรมชาติชนิดไม่มีแป้ง และถุงมือยางไนไตรล์ อย่างไรก็ตามช่วงนี้ราคายางพาราปรับตัวขึ้นแรงคาดเป็นหุ้นอีกรายที่ได้ประโยชน์จากปัจจัยดังกล่าว

ด้านบริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU ราคาหุ้นปิดที่ระดับ 7.80 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.60 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 13.11 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 12.04%

สำหรับ BANPU เป็นหุ้นที่มีแผนลงทุนโดดเด่นต่อเนื่องโดยบริษัทตั้งงบลงทุนปี 2566-2568 ไว้ที่ 2,000 ล้านเหรียญสหรัฐ หรือกว่า 7 หมื่นล้านบาท ส่วนใหญ่จะใช้สำหรับการขยายลงทุนพลังงานสะอาด เทคโนโลยีพลังงาน โครงการดักจับและกักเก็บก๊าซคาร์บอนไดออกไซด์ (CCUS) สร้างมูลค่าให้ได้มากขึ้น รวมทั้งศึกษาการนำแอมโมเนีย และไฮโดรเจนมาผสมเชื้อเพลิงเพื่อผลิตไฟฟ้าในอนาคต

ทั้งนี้ บริษัทยังคงวางเป้าหมายในปี 2568 จะเห็นการเติบโตของพอร์ตโฟลิโอพลังงานที่สะอาดขึ้นและเทคโนโลยีพลังงาน ขณะเดียวกันบ้านปูยังคงนำเสนอโซลูชันด้านพลังงานสะอาดใหม่ ๆ ที่สามารถตอบโจทย์ธุรกิจ ไลฟ์สไตล์ของคนรุ่นใหม่ และขับเคลื่อนคุณภาพชีวิตที่ดีของผู้คนได้มากขึ้น

ส่วนในไตรมาส 3/2566 ผลประกอบการอาจจะไม่ดีเท่าไตรมาส 3/2565 เนื่องจากราคาถ่านหินปรับลดลงจาก 200 เหรียญสหรัฐในปีก่อน มาอยู่ที่ 168 เหรียญสหรัฐต่อตันในปัจจุบัน แต่ก็นับว่าราคาถ่านหินในช่วงครึ่งปีหลังยังทรงตัวในระดับที่ดี ขณะที่ไตรมาส 4/2566 คาดจะเป็นไตรมาสที่ดีที่สุดของปีนี้ เนื่องจากราคาถ่านหินปรับสูงขึ้นตามฤดูกาล ซึ่งราคาถ่านหินได้ปรับขึ้นมา 1-3 เหรียญสหรัฐต่อตันในช่วง 3 สัปดาห์ที่ผ่านมา ส่งผลให้ผลประกอบการไตรมาส 4 ปีนี้ ดีกว่าช่วงต้นปีที่ผ่านมา

ขณะที่บริษัท แสนสิริ จำกัด (มหาชน) หรือ SIRI ราคาหุ้นปิดที่ระดับ 1.57 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.57 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ2.85 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 8.88%

สำหรับ SIRI เป็นหุ้นในกลุ่มอสังหาริมทรัพย์ที่มีแนวธุรกิจเติบโตโดดเด่นในปี66 ล่าสุดนายอุทัย อุทัยแสงสุข ประธานผู้บริหารสายงานปฏิบัติการ SIRI เปิดเผยว่า ผลงานกำไรในปี 2566 จะสามารถสร้างสถิติสูงสุดใหม่เป็นประวัติการณ์ในรอบ 39 ปี โดยหลังแนวโน้มผลงานกำไรในรอบ 9 เดือนที่ผ่านมา น่าจะทำได้ตามเป้าหมาย (Hit the Target) เติบโตทะลุปีก่อนที่มีกำไรทั้งปี 4,280 ล้านบาท

โดยคาดว่าจะทำผลงานดีที่สุดในไตรมาส 4/2566 และจากแผนการรุกเปิดตัวโครงการใหม่ในช่วงไตรมาสสุดท้ายจะช่วยเสริมความแข็งแกร่งของผลประกอบการของบริษัทให้มีการเติบโตที่โดดเด่น ทั้งยอดขาย รายได้ กำไรในปี 2566

ทั้งนี้ บริษัทยังพร้อมรุกต่อไตรมาสสุดท้ายของปีนี้ ด้วยแผนเปิดตัวโครงการใหม่อีก 22 โครงการใหม่ มูลค่าโครงการรวม 36,000 ล้านบาท แบ่งเป็น แนวราบ 13 โครงการ มูลค่าโครงการรวม 23,600 ล้านบาท และคอนโดมิเนียม 9 โครงการ มูลค่าโครงการรวม 12,400 ล้านบาท

ด้านบริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI ราคาหุ้นปิดที่ระดับ 19.00 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.77 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 24.70 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 7.638% สำหรับ SPALI เป็นหุ้นในกลุ่มอสังหาริมทรัพย์ที่มีแนวโน้มเติบโตโดดเด่นอีกรายเช่น

โดยก่อนหน้านี้นายไตรเตชะ ตั้งมติธรรม กรรมการผู้จัดการ SPALI เปิดเผยว่า ทิศทางการดำเนินงานในช่วงครึ่งปีหลังของปี 2566 จะดีขึ้นตามลำดับจากช่วงครึ่งปีแรกที่ผ่านมา โดยในช่วงครึ่งปีหลังบริษัทมีแผนเปิดตัวโครงการใหม่มากขึ้น ซึ่งจะเป็นโครงการแนวราบที่สามารถรับรู้รายได้เร็วเข้ามาหนุนทั้งยอดขายและยอดโอนกรรมสิทธิ์ในช่วงครึ่งปีหลัง นอกจากนี้ ในช่วงไตรมาส 3/2566 จะมีคอนโดมิเนียมโครงการ ศุภาลัย พรีเมียร์ สี่พระยา-สามย่าน มูลค่าโครงการ 2,300 ล้านบาท ซึ่งปัจจุบันมียอดขายแล้ว 100% สร้างเสร็จใหม่ จะเริ่มส่งมอบภายในเดือน สิงหาคมนี้ อีกทั้งยังมีโครงการศุภาลัย ลอฟท์ สาทร-ราชพฤกษ์ มูลค่าโครงการ 1,465 ล้านบาท ที่โอนกรรมสิทธิ์ต่อเนื่องจากไตรมาส 2/2566 ที่ผ่านมา

ทั้งนี้ ในช่วงครึ่งปีหลังบริษัทมีแผนเปิดตัวโครงการใหม่ จำนวน 27 โครงการ มูลค่าโครงการรวม 28,600 ล้านบาท แบ่งเป็นคอนโดมิเนียม 1 โครงการ และแนวราบ 26 โครงการ ซึ่งเพิ่มขึ้นจากช่วงครึ่งปีแรกที่เปิดตัวโครงการใหม่เพียง 10 โครงการ มูลค่าโครงการรวม 12,400 ล้านบาท ซึ่งจะผลักดันให้ยอดขาย (Presale) ในปี 2566 เติบโตตามเป้าหมายที่ตั้งไว้ 36,000 ล้านบาท แม้ในช่วงครึ่งปีแรกบริษัทมียอดขาย 14,285 ล้านบาท คิดเป็นประมาณ 45% ของเป้าหมายยอดขายทั้งปี

ปิดท้ายด้วยบริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP ราคาหุ้นปิดที่ระดับ 49.25 บาท ณ วันที่ 20 ต.ค.2566 โดยราคาหุ้นปรับตัวลงต่ำกว่า P/BV ที่ระดับ 0.72 เท่า และต่ำกว่ามูลค่าหุ้นทางบัญชีที่แท้จริงที่ระดับ 68.57 บาท และให้อัตราเงินปันผลตอบแทน หรือ ดิวิเดนด์ยีลด์สูงถึง 7.51% สำหรับ TOP เป็นหุ้นในกลุ่มพลังงานที่น่าจับ โดยเฉพาะผลงานไตรมาส 3/66 ที่คาดว่าจะออกมาโดดเด่น

โดยผู้สื่อข่าวรายงานว่า วันที่ 8 พ.ย. 2566 คาดว่าจะมีการประชุมคณะกรรมการบริษัท TOP วาระสำคัญที่จะพิจารณาคือการอนุมัติผลการดำเนินงานไตรมาส 3/2566 ซึ่งถูกคาดหมายว่าบริษัทจะทำกำไรสุทธิสูงสุดรอบปีนี้เกินกว่า 1 หมื่นล้านบาท

รายงานข้อมูล Refinitiv Consensus ของหุ้น TOP ประมาณการรายได้ไตรมาส 3/2566 ที่ 123,050.03 ล้านบาท กำไรสุทธิ 5,755.33 ล้านบาท ขณะที่รายได้รวมปี 2566 ที่ 461,711.06 ล้านบาท และกำไรสุทธิปี 2566 ที่ 15,707.71 ล้านบาท ราคาเป้าหมายเฉลี่ย 62.01 บาท จาก 18 โบรกเกอร์

นักวิเคราะห์ บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ปรับประมาณการกำไร TOP ปีนี้เพิ่ม 4% เป็น 2.16 หมื่นล้านบาท หลังจากที่ TOP ประเมินว่าค่าใช้จ่ายที่เกี่ยวข้องกับน้ำมันรั่วจะอยู่ที่ประมาณ 100 ล้านบาท ซึ่งต่ำกว่าที่คาดไว้ก่อนหน้านี้ที่ 1 พันล้านบาท โดยคาดว่าบริษัทจะรายงานกำไร Q3/2566 ที่ 10,438 ล้านบาท เพิ่มขึ้น 89,053% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หรือ YoY และเพิ่มขึ้น 834% จากไตรมาสก่อนหน้านี้ หรือ QoQ

โดยกำไรที่เพิ่มขึ้นอย่างมากทั้ง YoY และ QoQ เนื่องจากค่าการกลั่นตลาด หรือ Market GRM สูงขึ้น และมีกำไรจากสต๊อกน้ำมันมากขึ้น คาดว่า Market GRM ของ TOP จะเพิ่มขึ้น 81% YoY และเพิ่มขึ้น 170% QoQ เป็น 12.1 ดอลลาร์สหรัฐต่อบาร์เรล เนื่องจากต้นทุนราคาส่วนเพิ่มของน้ำมันดิบที่กลั่น เมื่อเทียบกับราคาน้ำมันดิบอ้างอิง หรือ Crude premium ลดลง 83% YoY และ 37% QoQ เหลือ 1.8 ดอลลาร์สหรัฐต่อบาร์เรล

ขณะที่ Spread ของน้ำมันเบนซิน, น้ำมันเครื่องบิน และน้ำมันดีเซล เพิ่มขึ้น 14-87% QoQ เป็น 18.9 ดอลลาร์สหรัฐต่อบาร์เรล ทั้งนี้ตลาดโรงกลั่นได้แรงหนุนจากอุปทานในช่วงเดือนมิถุนายน-สิงหาคม เนื่องจากโรงกลั่นหลายแห่งในโลกปิดซ่อมบำรุงนอกแผน และสต๊อกน้ำมันกลุ่มน้ำมันกลั่นขั้นกลาง หรือ middle distillate อยู่ในระดับต่ำ

นอกจากนี้ ยังคาดว่าบริษัทกำไรจากสต๊อกน้ำมันสูงถึง 9 พันล้านบาท ใน Q3/2566 จากที่เคยบันทึกผลขาดทุนจากสต๊อกน้ำมัน 9 พันล้านบาท ใน Q3/2565 และ 1.9 พันล้านบาท ใน Q2/2566 หลังจากราคาน้ำมันดิบดูไบสูงขึ้นจาก 75 ดอลลาร์สหรัฐต่อบาร์เรล ในเดือนมิถุนายน เป็น 93 ดอลลาร์สหรัฐต่อบาร์เรล ในเดือนกันยายนที่ผ่านมา

นายศรชัย พิทยาพฤกษ์ นักวิเคราะห์ด้านหุ้นพลังงาน บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด แนะนำ “ซื้อ” TOP ราคาเป้าหมาย 77 บาท โดยมอง Positive ต่อแนวโน้มกำไรสุทธิ Q3/2566 ที่ 10,261 ล้านบาท เพิ่มขึ้นเมื่อเทียบกับปีก่อน และเพิ่มขึ้น 819% จากไตรมาสก่อน และดีกว่าที่เคยประเมิน ค่าการกลั่นสูงกว่าคาด โดยกำไรฟื้นสูง YoY และ QoQ หนุนจากธุรกิจโรงกลั่นที่ค่าการกลั่นเพิ่มขึ้น 79% YoY และเพิ่มขึ้น 167% QoQ จาก Crude premium ที่ลดลง และ Supply ตึงตัวจากมีปิดซ่อมนอกแผนของโรงกลั่นบางส่วนในสหรัฐฯ และเอเชีย รวมถึง มี Stock gain ก้อนใหญ่ ส่วนกำไรที่ลดลง QoQ ใน Q4/2566 ไม่ได้น่ากังวล เพราะค่าการกลั่นและกำไรยังอยู่ในระดับที่ดี

ทั้งนี้ ปรับเพิ่มกำไรปกติปี 2566 ขึ้นเป็น 2 หมื่นล้านบาท ทรงตัวจากปีก่อน ตามการปรับเพิ่มค่าการกลั่น และ Stock gain พร้อมกับปรับราคาเป้าหมายเพิ่มขึ้นเป็น 77 บาท/หุ้น จากเดิม 75 บาท คงคำแนะนำ “ซื้อ” มองผ่านช่วงกดดันมากสุดของเหตุน้ำมันรั่วไปแล้ว ระยะสั้นมีแรงหนุนจากกำไร Q3/2566 ทำจุดสูงสุดของปี ระยะยาวมีปัจจัยบวกเฉพาะตัวโดดเด่น

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน