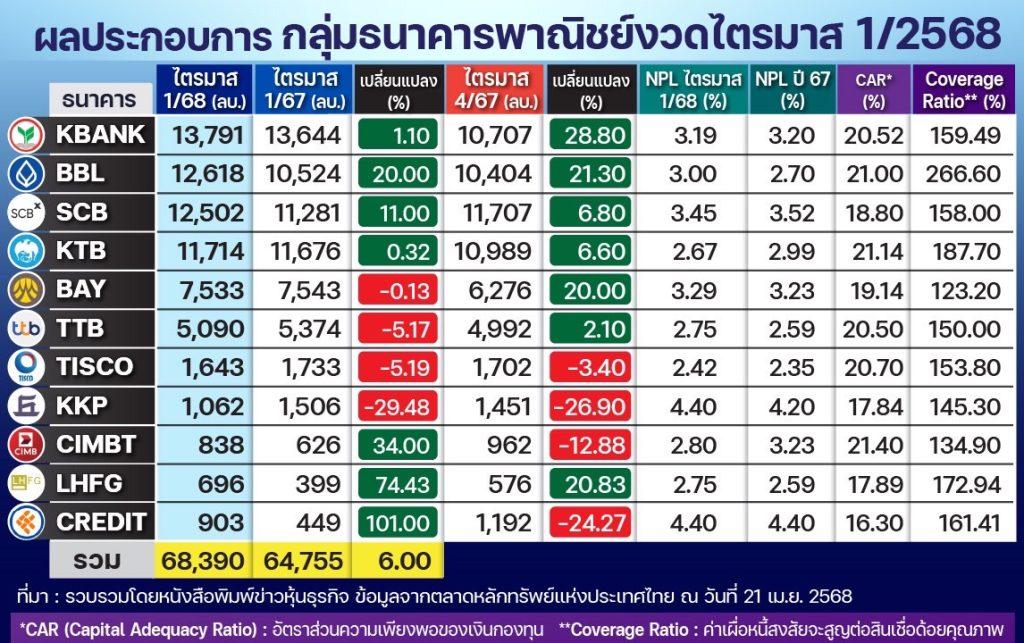

10 แบงก์กวาดกำไร Q1 แตะ 6.83 หมื่นลบ. “KBANK- BBL-SCB-KTB” ทะลุหมื่นล้าน

เปิดงบกลุ่มแบงก์ 10 แห่ง กวาดกำไรสุทธิไตรมาส 1/68 แตะ 6.83 หมื่นล้านบาท เพิ่มขึ้น 6% จากช่วงเดียวกันของปีก่อน พบ "KBANK-BBL-SCB-KTB" โกยกำไรทะลุหมื่นล้านบาท

“กลุ่มธนาคารพาณิชย์” ทั้ง 10 แห่ง ประกาศผลการดำเนินงานไตรมาส 1/2568 ออกมาครบถ้วนเป็นที่เรียบร้อยแล้ว ประกอบด้วย KBANK, BBL, SCB, KTB, BAY, TTB, TISCO, KKP, CIMBT และ LHFG

สำหรับกำไรสุทธิงวดไตรมาส 1/2568 ของธนาคารทั้ง 10 แห่งรวมทั้งสิ้น 68,390 ล้านบาท เพิ่มขึ้น 6.00% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 64,755 ล้านบาท โดยส่วนใหญ่รายได้ดอกเบี้ยเพิ่มขึ้น ตั้งสำรองลดลง และควบคุมต้นทุนได้ดี

ทั้งนี้ ธนาคารที่มีกำไรสุทธิไตรมาส 1/2568 เติบโตแกร่ง เมื่อเทียบกับช่วงเดียวกันของปีก่อน ได้แก่ BBL, SCB, CIMBT, LHFG, KTB และ KBANK ส่วนธนาคารที่กำไรสุทธิลดลงจากช่วงเดียวกันของปีก่อน ได้แก่ TTB, TISCO, BAY, KKP

รายละเอียดดังตารางประกอบ

ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK รายงานผลประกอบการไตรมาส 1 ปี 2568 มีกำไรสุทธิอยู่ที่ 13,791.45 ล้านบาท เพิ่มขึ้นเล็กน้อย 1.08% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และเติบโตขึ้น 28.08% จากไตรมาสก่อนหน้า โดยภาพรวมรายได้ดอกเบี้ยสุทธิของธนาคารลดลง 7.23% จากผลกระทบของสภาพแวดล้อมอัตราดอกเบี้ยที่ยังอยู่ในระดับสูง ประกอบกับการบริหารจัดการคุณภาพสินทรัพย์อย่างระมัดระวัง ส่งผลให้ Net Interest Margin (NIM) อยู่ที่ระดับ 3.41%

ขณะที่รายได้ที่มิใช่ดอกเบี้ยเติบโตขึ้น 15.39% มาจากกำไรที่เกิดจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยราคายุติธรรมผ่านกำไรหรือขาดทุน รายได้จากการลงทุน และรายได้สุทธิจากค่าธรรมเนียมและบริการ แม้รายได้จากการดำเนินงานสุทธิรวมจะลดลง 1.87% แต่ค่าใช้จ่ายในการดำเนินงานยังคงถูกควบคุมให้อยู่ในระดับใกล้เคียงกับช่วงเดียวกันของปีก่อน ทำให้ธนาคารสามารถรักษาอัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to income ratio) ได้ที่ระดับ 40.84% ในไตรมาสนี้

โดยยังคงตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) อยู่ที่ 9,818 ล้านบาท เพื่อให้มีความพร้อมรองรับความไม่แน่นอนทางเศรษฐกิจ ทั้งจากแนวโน้มการเติบโตของเศรษฐกิจไทยที่ต่ำกว่าปีก่อน และความผันผวนของเศรษฐกิจโลก ขณะเดียวกัน หากพิจารณาแบบไตรมาสต่อไตรมาส กำไรสุทธิไตรมาส 1/2568 เพิ่มขึ้นจากไตรมาสก่อนถึง 28.08% โดยมีรายได้จากการดำเนินงานสุทธิเพิ่มขึ้นเล็กน้อย 0.81% ในขณะที่ค่าใช้จ่ายในการดำเนินงานลดลง 10.06% ส่งผลให้กำไรก่อนสำรองฯ และภาษีเพิ่มขึ้น 9.99%

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL รายงานผลประกอบการไตรมาส 1 ปี 2568 มีกำไรสุทธิอยู่ที่ 12,618 ล้านบาท เพิ่มขึ้น 19.90% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สะท้อนถึงการเติบโตของรายได้จากการดำเนินงาน โดยรายได้ดอกเบี้ยสุทธิอยู่ที่ 31,909 ล้านบาท และส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin) อยู่ที่ 2.89% ซึ่งเป็นไปตามทิศทางอัตราดอกเบี้ยในตลาด

สำหรับรายได้ที่ไม่ใช่ดอกเบี้ยก็เติบโตดีเช่นกัน โดยเฉพาะรายได้ค่าธรรมเนียมและบริการสุทธิที่เพิ่มขึ้นจากสินเชื่อ บริการประกันผ่านธนาคาร และบริการกองทุนรวมที่ยังขยายตัวต่อเนื่อง รวมถึงกำไรจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุนที่ปรับตัวเพิ่มขึ้นตามภาวะตลาด

แม้ว่าค่าใช้จ่ายในการดำเนินงานจะเพิ่มขึ้นจากการลงทุนเพื่อพัฒนาประสิทธิภาพและการบริหารจัดการอย่างต่อเนื่อง แต่อัตราส่วนค่าใช้จ่ายต่อรายได้ยังอยู่ในระดับที่ควบคุมได้ที่ 45.5% ในส่วนของการบริหารความเสี่ยง ธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ในไตรมาสนี้อยู่ที่ 9,067 ล้านบาท ซึ่งอยู่ในระดับใกล้เคียงกับช่วงเดียวกันของปีก่อน

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB รายงานผลประกอบการไตรมาส 1 ปี 2568 มีกำไรสุทธิอยู่ที่ 12,502.10 ล้านบาท เพิ่มขึ้น 10.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยปัจจัยหลักมาจากการบริหารต้นทุนที่มีประสิทธิภาพและการจัดการคุณภาพสินทรัพย์อย่างรอบคอบ

รายได้ดอกเบี้ยสุทธิ ลดลง 2.2% เมื่อเทียบกับงวดเดียวกันของปีก่อน สืบเนื่องจากการลดลงของส่วนต่างอัตราดอกเบี้ยสุทธิ (Net Interest Margin) และยอดสินเชื่อรวมที่ปรับตัวลดลง 1.0% จากแนวทางการปล่อยสินเชื่อแบบระมัดระวัง

รายได้ค่าธรรมเนียมและรายได้อื่น ๆ เพิ่มขึ้น 7.0% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยหลักมาจากการเติบโตของธุรกิจบริหารความมั่งคั่ง (Wealth Management) แม้ว่ารายได้จากค่าธรรมเนียมการขายประกันภัยและการให้สินเชื่อจะปรับตัวลดลงเล็กน้อย

ค่าใช้จ่ายในการดำเนินงาน ลดลง 5.3% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการควบคุมต้นทุนที่มีประสิทธิภาพ และการยุติการดำเนินธุรกิจแพลตฟอร์ม “Robinhood” ในปี 2567 ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to Income Ratio) ปรับลดลงมาอยู่ที่ 39.9%

การตั้งสำรองผลขาดทุนด้านเครดิต ลดลง 6.2% เมื่อเทียบกับงวดเดียวกันของปีก่อน สะท้อนถึงคุณภาพสินทรัพย์ที่ดีขึ้น โดยเฉพาะในกลุ่มธุรกิจ Gen 2 เช่น บริษัท คาร์ด เอกซ์ จำกัด รวมถึงการตั้งสำรองพิเศษเพื่อเตรียมรองรับความเสี่ยงจากมาตรการภาษีนำเข้าของสหรัฐอเมริกา

อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อด้อยคุณภาพ (Coverage Ratio) ยังคงอยู่ในระดับสูงที่ 156% แสดงถึงความแข็งแกร่งด้านการบริหารความเสี่ยงของธนาคาร

คุณภาพของสินเชื่อโดยรวม อยู่ในระดับที่น่าพอใจ โดยอัตราส่วนสินเชื่อด้อยคุณภาพ (NPL Ratio) ณ สิ้นไตรมาสอยู่ที่ 3.45% ลดลงจาก 3.52% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ขณะที่ เงินกองทุนตามกฎหมาย ของธนาคารยังคงอยู่ในระดับแข็งแกร่ง สะท้อนถึงความมั่นคงทางการเงินและความพร้อมในการรองรับความผันผวนทางเศรษฐกิจ

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB มีกำไรสุทธิสำหรับไตรมาส 1 ปี 2568 อยู่ที่ 11,713.70 ล้านบาท เพิ่มขึ้นเล็กน้อย 0.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยการเติบโตของกำไรดังกล่าวมาจากรายได้ที่เพิ่มขึ้นจากผลิตภัณฑ์บริหารความเสี่ยงทางการเงิน รายได้จากการลงทุน และกำไรจากเงินลงทุน

ธนาคารยังคงบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยมีอัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to Income Ratio) อยู่ที่ 40.4% ขณะที่การตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นยังคงอยู่ในระดับที่เหมาะสม และใกล้เคียงกับไตรมาสเดียวกันของปีก่อน

ด้านคุณภาพของสินทรัพย์ สินเชื่อด้อยคุณภาพ (NPL) อยู่ที่ระดับบริหารจัดการได้ที่ 95,017 ล้านบาท โดยอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPL Ratio) ลดลงจาก 2.99% ณ สิ้นปี 2567 มาอยู่ที่ 2.97% ณ สิ้นไตรมาส 1 ปี 2568 สะท้อนถึงความสามารถในการบริหารจัดการพอร์ตสินเชื่อได้อย่างสมดุล แม้ในภาวะเศรษฐกิจที่ผันผวน

ณ วันที่ 31 มีนาคม 2568 ธนาคารมีเงินกองทุนชั้นที่ 1 คิดเป็น 18.17% ของสินทรัพย์เสี่ยง และมีเงินกองทุนรวมทั้งสิ้นคิดเป็น 21.14% ของสินทรัพย์เสี่ยง ซึ่งถือว่าอยู่ในระดับแข็งแกร่งเมื่อเทียบกับเกณฑ์ของธนาคารแห่งประเทศไทย

ธนาคารยังคงมีสภาพคล่องเพียงพอ โดยรักษาอัตราส่วนสภาพคล่อง (Liquidity Coverage Ratio: LCR) ให้อยู่ในระดับสูงกว่าเกณฑ์ที่กำหนด

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY มีกำไรสุทธิในไตรมาส 1 ปี 2568 อยู่ที่ 7,533.48 ล้านบาท ลดลงเล็กน้อย 0.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยผลกำไรสุทธิค่อนข้างทรงตัวจากรายได้ดอกเบี้ยสุทธิที่ลดลง ซึ่งเป็นผลจากการหดตัวของเงินให้สินเชื่อในภาวะอัตราดอกเบี้ยขาลง อย่างไรก็ตาม การลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสามารถชดเชยผลกระทบได้บางส่วน

คุณภาพสินทรัพย์ในกลุ่มธุรกิจอาเซียนมีแนวโน้มปรับตัวดีขึ้น โดย ณ วันที่ 31 มีนาคม 2568 ธนาคารมีเงินให้สินเชื่อรวมอยู่ที่ 1,896,446 ล้านบาท ทรงตัวเมื่อเทียบกับสิ้นเดือนธันวาคม 2567 ขณะที่เงินรับฝากอยู่ที่ 1,838,982 ล้านบาท เพิ่มขึ้น 16,753 ล้านบาท หรือ 0.9% จากช่วงเดียวกัน

อัตราส่วนสินเชื่อด้อยคุณภาพ (NPL Ratio) อยู่ที่ 3.29% เพิ่มขึ้นเล็กน้อยจาก 3.23% ณ สิ้นเดือนธันวาคม 2567 แต่อยู่ในระดับที่ควบคุมได้ โดยอัตราส่วนเงินสำรองต่อสินเชื่อด้อยคุณภาพอยู่ที่ 124.5% เพิ่มขึ้นจาก 123.2% ในไตรมาสก่อน

อัตราผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อรวมลดลงมาอยู่ที่ 211 เบสิสพอยท์ เทียบกับ 234 เบสิสพอยท์ในไตรมาสก่อนหน้า สะท้อนถึงการบริหารความเสี่ยงที่มีประสิทธิภาพ

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB รายงานกำไรสุทธิไตรมาส 1/2568 ที่ 5,096.01 ล้านบาท ลดลง 5.2% เทียบกับช่วงเดียวกันของปีก่อน แต่เพิ่มขึ้น 2% จากไตรมาสก่อนหน้า โดยได้แรงหนุนจากการควบคุมต้นทุนทางการเงิน การบริหารต้นทุนดำเนินงานอย่างมีประสิทธิภาพ และการลดความเสี่ยงทางเครดิตอย่างต่อเนื่อง อัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อยู่ที่ 8.6% ทรงตัวจากไตรมาสก่อน

ขณะที่ส่วนต่างรายได้ดอกเบี้ย (NIM) ยังรักษาระดับได้ที่ 3.19% ซึ่งอยู่ในกรอบเป้าหมาย 3.10-3.25% แม้จะได้รับผลกระทบจากการลดลงของอัตราดอกเบี้ยนโยบายเร็วกว่าที่คาด แต่การบริหารสินทรัพย์และหนี้สินอย่างมีประสิทธิภาพช่วยลดแรงกดดันดังกล่าวได้ดี ต้นทุนการดำเนินงานลดลง 7% ส่งผลให้อัตราส่วนต้นทุนต่อรายได้ (Cost to Income Ratio) ปรับลดลงมาอยู่ที่ 43% จาก 44% ในไตรมาสก่อน การเปลี่ยนผ่านสู่โมเดลธุรกิจแบบ Digital-first ควบคู่กับวินัยด้านการใช้จ่ายและการยกระดับประสิทธิภาพองค์กร เป็นปัจจัยหลักที่ช่วยลดต้นทุนในไตรมาสนี้

ขณะที่คุณภาพสินทรัพย์ยังคงอยู่ในระดับควบคุมได้ดี โดยค่าใช้จ่ายในการตั้งสำรองฯ ลดลง 2% จากไตรมาสก่อนหน้ามาอยู่ที่ 4,580 ล้านบาท หรือคิดเป็นอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss) เท่ากับ 1.52% ของสินเชื่อรวม

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO รายงานผลประกอบการงวดไตรมาส 1 ปี 2568 มีกำไรสุทธิ 1,643.38 ล้านบาท ลดลง 89.64 ล้านบาท หรือลดลง 5.17% เมื่อเทียบกับงวดเดียวของปีก่อนมีกำไรสุทธิ 1,733.02 ล้านบาท

สำหรับกำไรสุทธิปรับตัวลดลง เป็นผลมาจากรายได้ดอกเบี้ยสุทธิ มีจำนวน 3,328.45 ล้านบาท ลดลง 2% เมื่อเทียบกับงวดเดียวกันของปีก่อน เป็นผลมาจากการลดอัตราดอกเบี้ยเงินกู้แบบลอยตัว สอดคล้องกับการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (ธปท.)

โดยบริษัทมีการปรับลดอัตราดอกเบี้ยเงินกู้ทุกประเภทเพื่อสอดรับกับการปรับลดอัตราดอกเบี้ยนโยบายของธปท. ในเดือนกุมภาพันธ์ 2568 ส่งผลให้อัตราผลตอบแทนของเงินให้สินเชื่อลดลง 7.63% เนื่องจากการลดอัตราดอกเบี้ยเงินกู้แบบลอยตัว รวมถึงการลดภาระดอกเบี้ยให้แก่ลูกหนี้กลุ่มเปราะบางบางส่วนในโครงการ “คุณสู้ เราช่วย”

ประกอบกับ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาส 1 ปี 2568 อยู่ที่ 385.73 ล้านบาท เพิ่มขึ้น 38.20% เมื่อเทียบกับไตรมาส 1 ปี 2567 อยู่ที่ 279.04 ล้านบาท

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 1,061.62 ล้านบาท ลดลง 29.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สาเหตุหลักมาจากการปรับลดลงของรายได้ดอกเบี้ยสุทธิ ซึ่งลดลง 15.4% โดยเป็นผลจากการชะลอตัวของการปล่อยสินเชื่อตามนโยบายการบริหารคุณภาพสินทรัพย์ ที่เน้นปล่อยสินเชื่อในกลุ่มที่มีคุณภาพสูง และจากการปรับลดลงของอัตราดอกเบี้ยตามการเปลี่ยนแปลงของนโยบายการเงิน

ส่วนรายได้ที่มิใช่ดอกเบี้ยรวมปรับลดลง 4.6% แม้รายได้ค่าธรรมเนียมและบริการสุทธิจะเติบโต 16.4% แต่ยังไม่สามารถชดเชยรายได้จากกำไรสุทธิของเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน ซึ่งปรับลดลงในอัตราเดียวกันที่ 4.6% อย่างไรก็ตาม ธนาคารสามารถลดผลขาดทุนจากการขายรถยึดลงได้ถึง 51.9%

ด้านคุณภาพสินทรัพย์ ธนาคารยังคงดำเนินการด้วยความระมัดระวัง โดยมีการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 1,104 ล้านบาท สำหรับไตรมาสนี้ ส่งผลให้อัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ที่ 131.0% และอัตราส่วนสินเชื่อด้อยค่าต่อสินเชื่อรวมอยู่ที่ 4.4% ณ สิ้นไตรมาส 1/2568

ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 838.13 ล้านบาท เพิ่มขึ้น 33.9% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยมีสาเหตุหลักมาจากการเติบโตของรายได้จากการดำเนินงานที่เพิ่มขึ้น 2.2% และการลดลงของค่าใช้จ่ายในการดำเนินงาน 22.1% อย่างไรก็ตาม ผลขาดทุนด้านเครดิตที่คาดการณ์เพิ่มขึ้น 58.2%

รายได้จากการดำเนินงานอยู่ที่ 3,583.8 ล้านบาท เพิ่มขึ้น 22% เมื่อเทียบกับงวดเดียวกันของปีก่อน เนื่องจากการเพิ่มขึ้นของรายได้จากการดำเนินงานอื่น ขณะที่ค่าใช้จ่ายในการดำเนินงานลดลง 485.3 ล้านบาท หรือ 22.1% จากการบริหารจัดการที่มีประสิทธิภาพ อัตราส่วนค่าใช้จ่ายต่อรายได้ปรับตัวดีขึ้นเป็น 47.6% จาก 62.5% ในปี 2567

อัตราส่วนรายได้ดอกเบี้ยสุทธิ (NIM) อยู่ที่ 2.0% ลดลงจาก 2.2% ในปี 2567 เนื่องจากการลดลงของรายได้ดอกเบี้ยจากเงินให้สินเชื่อและเงินลงทุน ขณะที่อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ลดลงมาอยู่ที่ 134.3% จาก 137.9% ณ สิ้นปี 2567

ค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอยู่ที่ 9,100 ล้านบาท ซึ่งรวมถึงเงินสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 1,500 ล้านบาท

ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานกำไรสุทธิในไตรมาส 1/2568 อยู่ที่ 838.13 ล้านบาท เพิ่มขึ้น 33.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจัยหลักมาจากรายได้จากการดำเนินงานที่เพิ่มขึ้น 2.2% และค่าใช้จ่ายในการดำเนินงานที่ลดลง 22.1%

แม้ว่าในช่วงเดียวกัน ธนาคารมีผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้น 58.2% รายได้จากการดำเนินงานรวมอยู่ที่ 3,583.8 ล้านบาท เพิ่มขึ้น 22% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการเติบโตของรายได้จากการดำเนินงานอื่น ขณะที่ค่าใช้จ่ายในการดำเนินงานลดลง 485.3 ล้านบาท หรือ 22.1% จากการบริหารจัดการที่มีประสิทธิภาพ ทำให้อัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to Income Ratio) ปรับตัวดีขึ้นอย่างชัดเจนมาอยู่ที่ 47.6% จากระดับ 62.5% ในปี 2567

อัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์เฉลี่ย (NIM) อยู่ที่ 2.0% ลดลงจาก 2.2% ในปีก่อน โดยเป็นผลจากการลดลงของรายได้ดอกเบี้ยทั้งจากเงินให้สินเชื่อและเงินลงทุน ส่วนอัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) ปรับลดลงมาอยู่ที่ 134.3% จาก 137.9% ณ สิ้นปี 2567 ขณะที่ยอดค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีจำนวนทั้งสิ้น 9.1 พันล้านบาท ซึ่งรวมถึงเงินสำรองส่วนเกินตามเกณฑ์ธนาคารแห่งประเทศไทยจำนวน 1.5 พันล้านบาท

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG รายงานกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 695.84 ล้านบาท เพิ่มขึ้น 74.3% เมื่อเทียบกับงวดเดียวกันของปีก่อน เป็นผลจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิและการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

ส่วนกำไรสุทธิเพิ่มขึ้น 20.7% จากไตรมาสก่อนหน้า จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ และรายได้เงินปันผลรายได้ดอกเบี้ยสุทธิจำนวน 1,829.5 ล้านบาท เพิ่มขึ้น 10.3% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 7.7% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยรายได้ดอกเบี้ยจำนวน 3,393.6 ล้านบาท เพิ่มขึ้น 4.0% ค่าใช้จ่ายดอกเบี้ยจำนวน 1,564.1 ล้านบาท ลดลง 0.1% เมื่อเทียบกับงวดเดียวกันของปีก่อน

รายได้ที่มิใช่ดอกเบี้ยสุทธิจำนวน 350.4 ล้านบาท ลดลง 34.5% จากไตรมาสก่อนหน้า และลดลง 7.4% เมื่อเทียบกับงวดเดียวกันของปีก่อน ส่วนใหญ่เป็นการลดลงของกำไร (ขาดทน) สุทธิจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุนค่าใช้จ่ายในการดำเนินงานอื่นจำนวน 1,118.7 ล้านบาท ลดลง 23.8% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 5.3% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ส่วนใหญ่เป็นการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับอาคาร สถานที่และอุปกรณ์กำไรจากการดำเนินงานก่อนผลขาดทุนด้านเครดิตและภาษีเงินได้จำนวน 1,061.2 ล้านบาท ลดลง 17.7% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 6.0% เมื่อเทียบกับงวดเดียวกันของปีก่อน