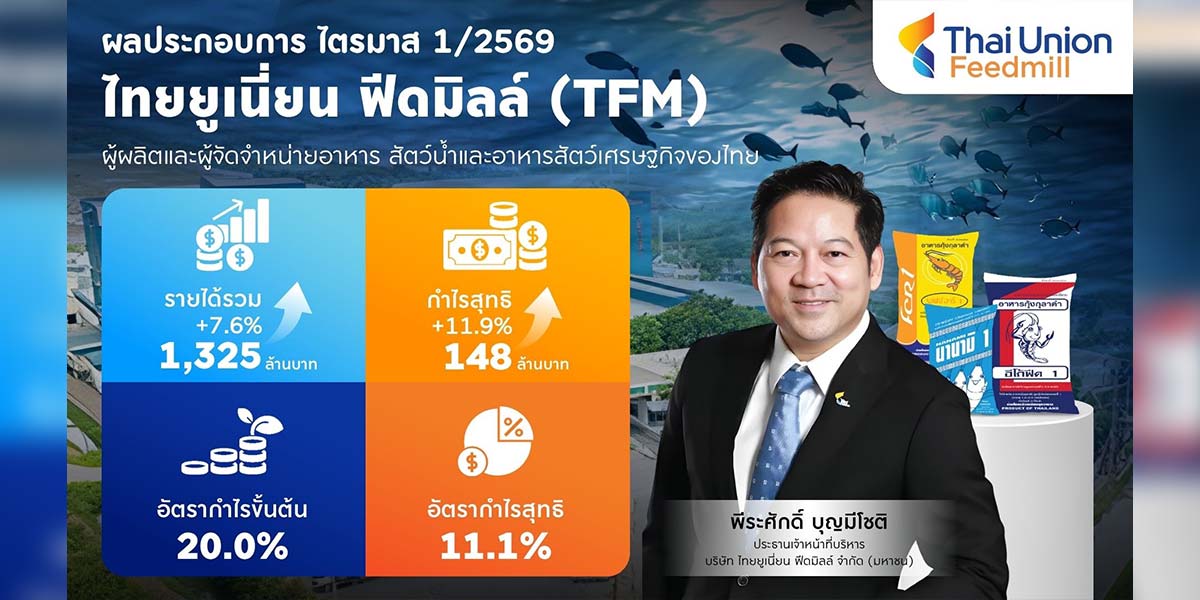

โบรกเชียร์ซื้อ TFM เคาะเป้าสูง 7.90 บาท มองรายได้ปีนี้โต 10% รับอุตสาหกรรมอาหารกุ้งฟื้น

TFM เดินหน้าลุยตลาดอาหารกุ้งรับอุตสาหกรรมฟื้นตัว โบรกฯ ประสานเสียงเชียร์ "ซื้อ" เคาะเป้าสูงสุด 7.90 บ. คาดปี 69 รายได้โต 8-10% พร้อมลุยขยายฐานเอกวาดอร์ ดันยอดขายหมื่นลบ.

บริษัท ไทยยูเนี่ยน ฟีดมิลล์ จำกัด (มหาชน) หรือ TFM ผู้ผลิตและจำหน่ายอาหารสัตว์น้ำของไทย เปิดเผยว่า บริษัทยังคงเดินหน้าขยายธุรกิจอย่างต่อเนื่อง แม้สถานการณ์เศรษฐกิจโลกและการค้าจะอยู่ในภาวะผันผวน ทั้งนี้ ประเมินว่ามาตรการจัดเก็บภาษีนำเข้าของสหรัฐอเมริการอบใหม่ที่ปรับเพิ่มจากเดิม 10% เป็น 15% จะส่งผลกระทบต่อบริษัทเพียงในวงจำกัด เนื่องจากสัดส่วนการส่งออกไปยังตลาดสหรัฐฯ ยังอยู่ในระดับที่ต่ำ ขณะเดียวกัน บริษัทยังคงมุ่งมั่นพัฒนานวัตกรรมอาหารกุ้งเพื่อเพิ่มประสิทธิภาพในการเลี้ยง ควบคู่ไปกับการบริหารจัดการต้นทุนวัตถุดิบอย่างรัดกุม เพื่อเสริมสร้างความสามารถในการแข่งขันและสนับสนุนการเติบโตอย่างยั่งยืน นอกจากนี้ ทิศทางของอุตสาหกรรมกุ้งไทยที่เริ่มมีสัญญาณการฟื้นตัว รวมถึงความเชื่อมั่นของเกษตรกรที่กลับมาเพิ่มปริมาณการเลี้ยง ได้สะท้อนให้เห็นถึงแนวโน้มความต้องการอาหารกุ้งในตลาดที่มีโอกาสขยายตัวอย่างต่อเนื่อง ซึ่งถือเป็นปัจจัยสนับสนุนที่สำคัญต่อธุรกิจในห่วงโซ่อุตสาหกรรมสัตว์น้ำ

ด้านนักวิเคราะห์จากหลายบริษัทหลักทรัพย์ยังคงมีมุมมองเชิงบวกต่อแนวโน้มธุรกิจของ TFM ภายหลังผลประกอบการในปี 2568 มีการเติบโตอย่างโดดเด่น พร้อมทั้งมีการเสนอจ่ายเงินปันผลประจำปีในอัตราที่สูงถึง 81.8% ของกำไรสุทธิ ซึ่งสะท้อนให้เห็นถึงฐานะทางการเงินที่แข็งแกร่ง ขณะที่ธุรกิจอาหารกุ้งยังมีแนวโน้มขยายตัวจากการเพิ่มส่วนแบ่งทางการตลาด และการฟื้นตัวของอุตสาหกรรมเพาะเลี้ยงสัตว์น้ำที่เริ่มกลับเข้าสู่ช่วงขาขึ้นของวัฏจักร โดยการพัฒนาผลิตภัณฑ์ใหม่และการขยายตลาดจะยังคงเป็นปัจจัยสำคัญที่ช่วยสนับสนุนการเติบโตของบริษัทในระยะถัดไป

บทวิเคราะห์จากบริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุเมื่อวันที่ 4 มีนาคม 2569 ประเมิน TFM ในระดับ Outperform โดยคงคำแนะนำ “ซื้อ” และพิจารณาปรับเพิ่มราคาเป้าหมายขึ้นเป็น 7.50 บาท จากเดิม 7.00 บาท เพื่อสะท้อนการปรับเพิ่มประมาณการกำไร โดยมองว่าปี 2569 จะเป็นปีที่ผลประกอบการกลับเข้าสู่ภาวะปกติ หลังจากปี 2568 มีความแข็งแกร่งเป็นพิเศษซึ่งกำไรเติบโตถึง 37% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) ทั้งนี้ ฝ่ายบริหารของบริษัทคาดการณ์ว่าปริมาณผลผลิตกุ้งในประเทศไทยจะทรงตัว ดังนั้น กลยุทธ์หลักจึงมุ่งเน้นไปที่การผลักดันการเติบโตของรายได้ผ่านการเพิ่มส่วนแบ่งการตลาด ซึ่งหลักๆ จะอยู่ในกลุ่มอาหารกุ้งและอาหารปลากะพง ควบคู่ไปกับการยกระดับสัดส่วนผลิตภัณฑ์ผ่านการเพิ่มการเจาะตลาดในกลุ่มสินค้าพรีเมียม โดยเฉพาะอาหารกุ้งและอาหารปลากะพงเช่นเดียวกัน โดยบริษัทฯ ได้ตั้งเป้าหมายการเติบโตของรายได้ที่ระดับ 8–10% ซึ่งสูงกว่าประมาณการเดิมของฝ่ายวิเคราะห์ที่ -4%

ขณะที่อัตรากำไรขั้นต้น (GPM) ประเมินว่ายังคงอยู่ในระดับที่สนับสนุนผลประกอบการ โดย TFM ได้ให้กรอบ GPM ไว้ที่ 18–20% ตามฤดูกาล ซึ่งคาดว่า GPM ในช่วงไตรมาส 1/2569 จะปรับตัวลดลงเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) จากปริมาณการขายที่ลดลง ก่อนที่จะค่อยๆ ปรับตัวดีขึ้นในช่วงไตรมาส 2-3/2569 นอกจากนี้ การส่งออกยังคงเป็นกลยุทธ์ที่สำคัญของ TFM ในการกระจายความเสี่ยงของพอร์ตธุรกิจ โดยบริษัทได้วางกรอบงบลงทุน (Capex) สำหรับปี 2569 ไว้ที่ประมาณ 680 ล้านบาท เพื่อรองรับการขยายธุรกิจและเสริมศักยภาพการเติบโตในอนาคต ขณะที่ตลาดอินโดนีเซียยังคงเป็นอีกหนึ่งเป้าหมายที่สำคัญ แม้ว่าก่อนหน้านี้จะเผชิญกับประเด็นปัญหา “Radiation issue” ที่ส่งผลกระทบต่อยอดขายในช่วงปลายปี 2568 แต่ล่าสุดฝ่ายบริหารเริ่มเห็นสัญญาณการฟื้นตัวในระยะต้นแล้ว

ด้านบทวิเคราะห์จากบริษัทหลักทรัพย์ พาย จำกัด (มหาชน) หรือ Pi ระบุเมื่อวันที่ 20 กุมภาพันธ์ 2569 ว่า ยังคงคำแนะนำ “ซื้อ” เช่นเดิม จากปัจจัยบวกเรื่องผลประกอบการงวดไตรมาส 4/2568 ที่ออกมาดีกว่าคาดการณ์ จากผลดีของธุรกิจอาหารกุ้งที่มีส่วนแบ่งการตลาดเพิ่มสูงขึ้น สำหรับภาพรวมในปี 2569 นั้น TFM ได้ตั้งเป้าหมายรายได้เติบโต 8–10% โดยยังคงเน้นหนักไปที่กลุ่มอาหารกุ้งด้วยการเพิ่มส่วนแบ่งการตลาดให้มากขึ้น และธุรกิจอาหารปลาที่จะมีการเพิ่มสินค้าใหม่ๆ นอกเหนือจากอาหารปลากะพง ซึ่งปัจจุบันบริษัทครองส่วนแบ่งตลาดอาหารปลากะพงเป็นอันดับ 1 อยู่แล้ว ขณะที่แผนการดำเนินงานในระยะกลาง TFM ได้มีการขยายการลงทุนไปยังประเทศเอกวาดอร์ ซึ่งเป็นประเทศที่มีการผลิตกุ้งมากที่สุดในโลก เพื่อให้เป็นไปตามแผนยุทธศาสตร์ที่จะมีรายได้แตะระดับ 10,000 ล้านบาท ภายในปี 2573 (ค.ศ. 2030)

ทั้งนี้ จากผลประกอบการที่ออกมาดีเกินคาด ฝ่ายวิเคราะห์จึงได้พิจารณาปรับเพิ่มประมาณการกำไรสุทธิในปี 2569 ขึ้นจากเดิม 11% มาอยู่ที่ระดับ 787 ล้านบาท หรือเพิ่มขึ้น 7% YoY โดยมีการปรับลดสมมติฐานการจ่ายภาษีลงเหลือ 5% จากเดิมที่คาดไว้ระดับ 9% ขณะที่รายได้รวมคาดว่าจะอยู่ที่ 6,526 ล้านบาท หรือเพิ่มขึ้น 8% YoY สำหรับคำแนะนำการลงทุน ด้วยผลประกอบการที่ออกมาดีและมีโอกาสเห็นการเติบโตอีกมากในระยะ 2 ปีข้างหน้า จึงคงคำแนะนำ “ซื้อ” เช่นเดิม โดยประเมินมูลค่าเหมาะสมใหม่ที่ 7.90 บาท (อิง PER ปี 2569 ที่ 10 เท่า) อนึ่ง TFM ได้ประกาศจ่ายเงินปันผลสำหรับงวดครึ่งหลังของปี 2568 ในอัตรา 0.30 บาทต่อหุ้น โดยได้ขึ้นเครื่องหมาย XD (ผู้ซื้อไม่ได้รับสิทธิปันผล) ไปเมื่อวันที่ 26 กุมภาพันธ์ 2569 ที่ผ่านมา และมีกำหนดการจ่ายเงินปันผลให้แก่ผู้ถือหุ้นในวันที่ 21 เมษายน 2569 นี้