5 โบรกฯการันตี SPALI กำไร Q1/61 โตกระฉูดหลังตุน Backlog แน่น 4 หมื่นลบ.ทยอยรับรู้ถึงปี 64

5 โบรกฯ การันตี SPALI กำไร Q1/61 โตกระฉูด หลังตุน Backlog แน่น 4 หมื่นลบ.ทยอยรับรู้ถึงปี 64 โบรกฯ เคาะราคาเป้าสูง 30 บาท อัพไซต์สูง 26%

หลังจากเข้าสู่ช่วงประกาศผลการดำเนินงานงวดไตรมาส 1/61 ของบริษัทจดทะเบียน “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับ บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI หลังมีนักวิเคราะห์หลายสำนักออกมาประเมินกำไรสุทธิว่ามีแนวโน้มเติบโตอย่างโดดเด่น

โดยราคาหุ้น SPALI ปิดตลาดฯ วานนี้ (10) ที่ระดับ 23.80 บาท ลดลง 0.10 บาท หรือ 0.42% สูงสุดที่ระดับ 23.90 บาท ต่ำสุดที่ระดับ 23.60 บาท ด้วยมูลค่าการซื้อขาย 88.35 ล้านบาท ทั้งนี้ หากคิดจากราคาเป้าสูงสุดที่ 30 บาท เท่ากับราคาหุ้นมีอัพไซด์สูงถึง 26%

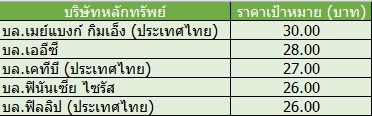

ด้านนักวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุแนะนำซื้อหุ้น SPALI ในราคาเป้าหมายปี 2561 เท่ากับ 30 บาท/หุ้น โดยมองว่าฐานกำไรของ SPALI ยังแข็งแกร่งแม้ในปี 2561 จะมี Dilution จาก SPALI-W4 แต่เป็นจังหวะของการเข้าลงทุนหุ้นได้เนื่องจากช่วงครึ่งแรกปี 2561 จะเป็นช่วงของการเริ่มกลับมาจ่ายเงินปันผลหลังจากเว้นไป

ขณะที่บริษัทมียอดโอนรับรู้รายได้ (Backlog) ล่าสุดอยู่ที่ระดับ 41,665 ล้านบาท ซึ่งจะบันทึกใน 3 ไตรมาสที่เหลือของปีเท่ากับ 12,180 ล้านบาท และส่วนที่เหลือประมาณ 29,500 ล้านบาทจะทยอยบันทึกใน ปี 2562-2564

ดังนั้นหากรวม Backlog แล้วจะทำให้ SPALI มี Secured Revenue ที่ 61% ของประมาณการรายได้ที่ 27,576 ล้านบาท (เพิ่มขึ้น 10% จากปีก่อน) คาดกำไรสุทธิเท่ากับ 6,108 ล้านบาท (เพิ่มขึ้น 5.1 จากปีก่อน) แม้เป็นการเติบโตที่ไม่สูงแต่คาดเป็นฐานของ Record High และมีโอกาสเกิด Upside ได้ โดยคาดว่าทิศทางของไตรมาส 2/61 จะใกล้เคียงเคียงกับไตรมาส 1/61 และครึ่งหลังปี 2561 จะเติบโตอย่างก้าวกระโดด โดยมีสัดส่วนของผลประกอบการระหว่างครึ่งแรกของปีกับครึ่งหลังของปีอยู่ที่ 33:67

ขณะเดียวกัน นักวิเคราะห์ บล.เออีซี ระบุว่า SPALI มียอด Presales ช่วงไตรมาส 1/61 ที่ระดับ 8.8 พันล้านบาท โต 17%จากปีก่อน หรือคิดเป็น 26.8% ของเป้าหมาย Presales ในปีนี้ที่ 3.3 หมื่นล้านบาท อีกทั้งยังมีแผนเปิดตัวโครงการใหม่ในช่วงครึ่งหลังปี 2561 อีก 25 โครงการ มูลค่ารวม 3.2 หมื่นล้านบาท จากเป้าหมายเปิดตัวปีนี้ที่ 35 โครงการ มูลค่ารวม 4 หมื่นล้านบาท จะหนุน Backlog ในมือสูงเกิน 4 หมื่นล้านบาท ซึ่งสามารถทยอยรับรู้ได้ถึงปี 2564 อีกทั้งราคาหุ้นยังมี Upside 22.3% จากพื้นฐานปี 2561 ที่ 28 บาท (อิงค่าเฉลี่ย PER ย้อนหลัง 5 ปี +0.5SD ที่ 10.1 เท่า) จึงคงคำแนะนำ “ซื้อ” ในราคาเป้าหมายที่ 28 บาท

ด้าน บล.เคทีบี (ประเทศไทย) ระบุแนะนำ “ซื้อ” หุ้น SPALI ในราคาเป้าหมาย 27 บาท/หุ้น โดยคาดว่ากำไรสุทธิในไตมาส 1/61 ของ SPALI จะเติบโต 21% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากการโอนโครงการที่มีมาต่อเนื่อง ซึ่งส่วนใหญ่เป็นโครงการแนวราบ คิดเป็นสัดส่วน 70% ของยอดโอนในไตรมาส 1/61 ที่คาดว่าอยู่ที่ 4.4 พันล้านบาท หรือเพิ่มขึ้น 20% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนที่เหลืออีก 30% จะมาจากยอดโอนโครงการคอนโดมิเนียม

ส่วนยอดขายในไตรมาส 1/61 คาดว่าจะยังทำได้ดี หรืออยู่ที่ระดับ 8.8 พันล้านบาท ซึ่งเป็นการเติบโตขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อนและไตรมาสก่อนหน้า แม้ว่า SPALI จะไม่มีการเปิดโครงการคอนโดมิเนียมใหม่ในไตรมาส 1/61 แต่ยังมียอดขายจากโครงการคอนโดมิเนียมที่เปิดไปแล้วเข้ามาอย่างต่อเนื่อง และโครงการแนวราบแบรนด์ ESSENCE เป็นโครงการที่สร้างยอดขายให้เป็นอย่างดี

อีกทั้งในแง่ของการรับรู้รายได้ของปีนี้ยังมียอดขายรอโอน (Backlog) ที่รอรับรู้ในระดับสูงราว 1.2 หมื่นล้านบาท จาก Backlog ที่มีอยู่เกือบ 4 หมื่นล้านบาท

ขณะที่ บล.ฟินันเซีย ไซรัส ระบุแนะนำ “ซื้อ” ในราคาเป้าหมายที่ 26 บาท/หุ้น โดยคาดกำไรในไตรมาส 1/61 ของ SPALI จะเติบโตโดดเด่นราว 37% เมื่อเทียบกับช่วงเดียวกันของปีก่อน จากการโอนโครงการที่คาดว่าจะเติบโต 18% เมื่อเทียบกับช่วงเดียวกันของปีก่อน หรือราว 4.3 พันล้านบาท โดยเฉพาะการโอนโครงการแนวราบ ขณะเดียวกันเริ่มโอนคอนโดมิเนียมใหม่ คือ โครงการ Supalai Elite พญาไท มูลค่า 2 พันล้านบาท ซึ่งมียอดขาย 100% เข้ามาหนุน

ด้านยอดขายในไตรมาส 1/61 คาดว่าจะทำได้ราว 8.8 พันล้านบาท เติบโต 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยคิดเป็น 27% ของเป้าทั้งปีที่ 3.3 หมื่นล้านบาท ซึ่งยอดขายส่วนใหญ่ในไตรมาส 1/61 มาจากโครงการแนวราบ ที่การเปิดโครงการแนวราบใหม่ไป 6 โครงการ มูลค่ารวม 3.5 พันล้านบาท โดยยังไม่มีการเปิดคอนโดมิเนียมใหม่ในไตรมาส 1/61

ขณะเดียวกัน บล.ฟิลลิป (ประเทศไทย) ระบุแนะนำ “ซื้อ” หุ้น SPALI ในราคาเป้าหมาย 26 บาท/หุ้น พร้อมคาดกำไรสุทธิของ SPALI ในไตรมาส 1/61 เติบโต 25% จากช่วงเดียวกันของปีก่อน จากโครงการคอนโดมิเนียม Supalai Elite พญาไท ที่เพิ่งเริ่มทยอยโอน และเป็นโครงการที่ให้กำไรดี ขณะที่มีโครงการแนวราบที่โอนอย่างต่อเนื่องเข้ามาเสริม โดยคาดว่ายอดโอนจะอยู่ที่ 4.4 พันล้านบาท หรือเติบโต 17% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ด้านยอดขายในไตรมาส 1/61 คาดว่าจะทำได้ 8 พันล้านบาท หรือเติบโต 17% จากงวดปีก่อน โดยส่วนใหญ่ยอดขายจะมาจากโครงการแนวราบแบรนด์ไหม่ คือ Supalai ESSENCE ที่เจาะกลุ่มลูกค้าระดับบน สามารถสร้างยอดขายได้ดี ส่วนยอดขายจากโครงการคอนโดมิเนียมจะมาจากโครงการที่อยู่ระหว่างการขาย เพราะในไตรมาส 1/61 ยังไม่มีการเปิดโครงการคอนโดมิเนียมไหม่