คลัง เผย GDP ปี 68 โต 2.1% เจอพิษ “ภาษีสหรัฐ” เร่ง 5 แผนรับมือ

สศค. กระทรวงการคลัง เผยคาดการณ์เศรษฐกิจไทยปี 2568 ขยายตัวเพียง 2.1% จากเดิม 3% เจอแรงกดดันจากนโยบายภาษีนำเข้าสหรัฐฯ และแนวโน้มเศรษฐกิจโลกที่ชะลอตัว แม้ภาคบริโภคในประเทศและการท่องเที่ยวยังหนุนการเติบโต

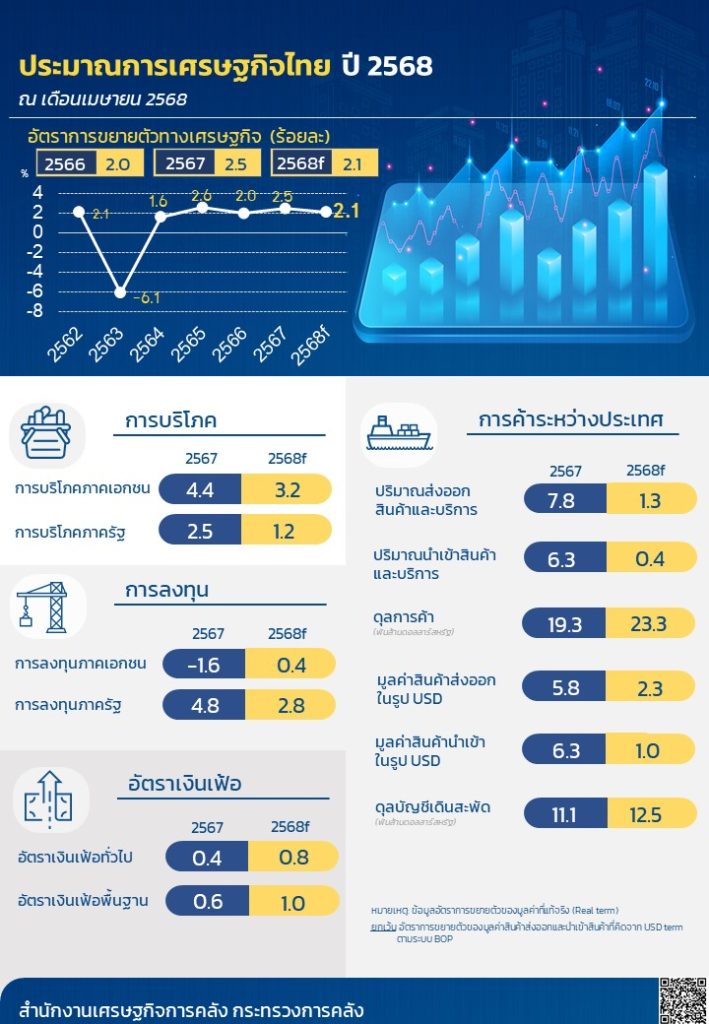

วันนี้ (1 พ.ค.68) นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) ในฐานะโฆษกกระทรวงการคลัง เปิดเผยประมาณการเศรษฐกิจไทยปี 2568 ว่า คาดการณ์จีดีพี (GDP) ไทยจะขยายตัวอยู่ที่ 2.1% โดยมีกรอบคาดการณ์ที่ 1.6 – 2.6% ลดลงจากปีก่อนหน้า สาเหตุหลักจากแรงกดดันด้านการค้าโลก โดยเฉพาะผลกระทบจากนโยบายภาษีนำเข้าของ สหรัฐอเมริกา และการชะลอตัวของเศรษฐกิจประเทศคู่ค้า

สำหรับมูลค่าการส่งออกสินค้าในรูปดอลลาร์สหรัฐ คาดว่าจะเติบโตเพียง 2.3% ซึ่งได้รับผลกระทบทางตรงจากนโยบายภาษีนำเข้าจากมาตรการ “Reciprocal Tariffs” ของสหรัฐฯ แม้ล่าสุดจะมีการเลื่อนการบังคับใช้ออกไป 90 วัน นับจากวันที่ 9 เม.ย.68 และยกเว้นบางรายการสินค้านำเข้า เช่น ชิ้นส่วนอิเล็กทรอนิกส์และคอมพิวเตอร์ ซึ่งช่วยบรรเทาผลกระทบของการส่งออกของไทยบางส่วน

ด้านมูลค่าการนำเข้าสินค้า คาดว่าจะทรงตัวที่ 1.0% ต่อปี สอดคล้องกับความต้องการวัตถุดิบเพื่อการผลิต เพื่อส่งออก และราคาน้ำมันดิบในตลาดโลกที่ปรับตัวลดลง

“นโยบายการค้าระหว่างประเทศของสหรัฐฯ ในระยะต่อไป ยังคงมีความไม่แน่นอนและมีโอกาสที่จะเปลี่ยนแปลงอย่างต่อเนื่อง ซึ่งอาจส่งผลต่อทิศทางของเศรษฐกิจไทยและประเทศคู่ค้าอย่างมีนัยสำคัญ จำเป็นต้องติดตามการเปลี่ยนแปลงของนโยบายการค้าของสหรัฐฯ และประเทศคู่ค้าของไทยอย่างใกล้ชิดต่อไป” โฆษกกระทรวงการคลัง ระบุ

ในด้านบวกเศรษฐกิจไทย ปี 2568 ยังได้รับแรงขับเคลื่อนจากภาคการบริโภคภาคเอกชน ซึ่งคาดว่าจะเติบโต 3.2% หนุนจากรายได้ภาคบริการและจำนวนนักท่องเที่ยวต่างชาติที่คาดว่าจะอยู่ที่ 36.5 ล้านคน ขยายตัว 2.7% จากปีก่อนหน้า

ภาคการลงทุนภาคเอกชนยังอ่อนแรง คาดว่าจะขยายตัวเพียง 0.4% ขณะที่ภาครัฐเตรียมเร่งเบิกจ่ายงบประมาณช่วงครึ่งหลังปีงบประมาณ โดยคาดว่าการลงทุนภาครัฐจะโต 2.8% และการบริโภคภาครัฐโต 1.2% จากการเบิกจ่ายงบประมาณอย่างต่อเนื่อง และการลงทุนในโครงการสาธารณูปโภคและโครงสร้างพื้นฐานที่จะมีการเร่งรัดเบิกจ่ายในช่วงไตรมาสที่ 3 – 4 ของปีงบประมาณ 2568 ต่อเนื่องไปยังไตรมาสที่ 1 ของปีงบประมาณ 2569

ด้านเสถียรภาพเศรษฐกิจ ภายในประเทศยังคงมั่นคง โดยคาดว่าเงินเฟ้อทั่วไปจะอยู่ที่ 0.8% ตามทิศทางราคาน้ำมันที่ลดลง ขณะที่เสถียรภาพภายนอกประเทศ ขณะที่ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุล 12.5 พันล้านดอลลาร์สหรัฐ หรือคิดเป็น 2.2% ของ GDP จากดุลการค้าที่เกินดุลอย่างต่อเนื่อง

ทั้งนี้ สศค. ได้จัดทำกรณีจำลองเพิ่มเติม หากสหรัฐฯ ปรับลดอัตราภาษีนำเข้าไทยลงเฉลี่ย 10% อัตราการเติบโตเศรษฐกิจไทยอาจเร่งตัวขึ้นได้ถึง 2.5% ตามการฟื้นตัวของการส่งออกและการลงทุน

โฆษกกระทรวงการคลัง กล่าวทิ้งท้ายว่า เศรษฐกิจไทยยังคงเผชิญแรงกดดันจากมาตรการภาษีนำเข้าของสหรัฐฯ ซึ่งส่งผลกระทบต่อไทยทั้งทางตรงและทางอ้อม โดยทางตรงคือการที่สินค้าส่งออกไทยเผชิญกับราคาที่สูงขึ้นในตลาดสหรัฐฯ กระทบความสามารถในการแข่งขันโดยเฉพาะภาคส่งออกและห่วงโซ่อุปทานของกลุ่มธุรกิจขนาดกลางและขนาดย่อม (MSMEs)

ขณะที่ผลกระทบทางอ้อมเกิดจากเศรษฐกิจโลกและประเทศคู่ค้าที่ชะลอตัวลง การลงทุนต่างประเทศในไทยอาจเพิ่มขึ้นบางส่วน แต่คาดว่าจะมีสินค้าไหลเข้าสู่ประเทศไทยแทนการส่งออกไปยังสหรัฐฯ รวมถึงความผันผวนในตลาดเงินและตลาดทุนจากความไม่แน่นอนของสถานการณ์ที่เกิดขึ้นเพื่อประคับประคองเศรษฐกิจในช่วงเปลี่ยนผ่าน

5 แผนรับมือผลกระทบจากสงครามภาษี

- เจรจากับสหรัฐฯ อย่างต่อเนื่อง เพื่อแสวงหาแนวทางที่เป็นประโยชน์ร่วมกันทั้งสองฝ่าย

- เตรียมแหล่งเงินเพื่อจัดทำมาตรการกระตุ้นเศรษฐกิจ ควบคู่ไปกับการบรรเทาผลกระทบที่อาจจะเกิดขึ้นกับกลุ่มเปราะบาง

- เร่งรัดเบิกจ่ายงบประมาณในช่วงที่เหลือของปี เพื่อสนับสนุนการกระตุ้นเศรษฐกิจ

- ผลักดันความช่วยเหลือผู้ส่งออกผ่านธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM Bank)

- บูรณาการความร่วมมือกับหน่วยงานที่เกี่ยวข้องเพื่อดูแลผู้ประกอบการรายย่อยและกิจการที่ได้รับผลกระทบ

7 ปัจจัยเสี่ยงที่ต้องจับตา

- ทิศทางนโยบายภาษีของสหรัฐฯ และการตอบโต้ของจีน

- การปรับขึ้นดอกเบี้ยนโยบายของธนาคารกลางสหรัฐฯ (Fed)

- การไหลบ่าของสินค้าต่างประเทศมายังตลาดไทย

- ความขัดแย้งในภูมิภาคต่าง ๆ ทั่วโลก

- การย้ายฐานการผลิตจากประเทศที่ได้รับผลกระทบ

- เศรษฐกิจคู่ค้าหลักที่ชะลอตัว

- ระดับหนี้ครัวเรือนและภาคธุรกิจของไทย

ผู้สื่อข่าวรายงานเพิ่มเติมว่า การแถลงประมาณการเศรษฐกิจในครั้งนี้ นับเป็นการปรับประมาณการรอบที่ 2 ของปี 2568 โดยก่อนหน้านี้ เมื่อเดือนมกราคมที่ผ่านมา สศค. กระทรวงการคลัง ได้ประเมินว่าเศรษฐกิจไทยในปี 2568 จะขยายตัวที่ 3% ภายใต้ช่วงคาดการณ์ระหว่าง 2.5 – 3.5% โดยมีแรงสนับสนุนหลักจากการบริโภคภาคเอกชน การส่งออก การท่องเที่ยว และการลงทุนจากทั้งภาครัฐและภาคเอกชน