GFPT-AAI-PPPM โชว์ฟอร์มดี! กำไร Q1 โตกระฉูด รับดีมานด์อาหารสัตว์หนุน

ส่อง GFPT-AAI-PPPM กำไรไตรมาส 1/68 ฟอร์มแจ่ม รับปัจจัยหนุนความต้องการ-รายได้จากอาหารสัตว์เพิ่มขึ้น พร้อมคุมค่าใช้จ่ายเยี่ยม โบรกฯ แนะนำ “ซื้อ” GFPT ราคาเป้า 12 บาท คาดกำไรปีนี้แตะ 2 พันล้านบาท

“ข่าวหุ้นธุรกิจออนไลน์” ได้รายงานการรวบรวมผลประกอบการงวดไตรมาส 1/2568 ของบริษัทจดทะเบียนในกลุ่ม “อาหารสัตว์” จำนวนทั้งสิ้น 6 บริษัท ได้แก่ บริษัท จีเอฟพีที จำกัด (มหาชน) หรือ GFPT, บริษัท พีพี ไพร์ม จำกัด (มหาชน) หรือ PPPM, บริษัท เอเชี่ยน อะไลอันซ์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ AAI, บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU, บริษัท เอเชี่ยนซี คอร์ปอเรชั่น จำกัด (มหาชน) หรือ ASIAN และ บริษัท ไอ-เทล คอร์ปอเรชั่น จำกัด (มหาชน) หรือ ITC ซึ่งพบว่า 3 บริษัทฯ มีผลการดำเนินงานเติบโตแกร่ง เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีรายละเอียดสนับสนุน ดังนี้

บริษัท จีเอฟพีที จำกัด (มหาชน) หรือ GFPT รายงานกำไรสุทธิอยู่ที่ 638.46 ล้านบาท เพิ่มขึ้น 37.03% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 465.94 ล้านบาท ซึ่งมีปัจจัยสนับสนุนจากบริษัทมีรายได้จากการขายรวมในไตรมาส 1/2568 อยู่ที่ 4,649.47 ล้านบาท เพิ่มขึ้น 122.63 ล้านบาท หรือเพิ่มขึ้น 2.71% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจัยหลักมาจากรายได้ของธุรกิจฟาร์มเลี้ยงสัตว์เพิ่มขึ้น 165.67 ล้านบาท หรือเพิ่มขึ้น 10.87% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมาจากรายได้จากการขายลูกไก่ และรายได้จากการขายไก่เนื้อเพิ่มขึ้น

บริษัท พีพี ไพร์ม จำกัด (มหาชน) หรือ PPPM รายงานกำไรสุทธิอยู่ที่ 59.89 ล้านบาท เพิ่มขึ้น 1,101.42% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 5 ล้านบาท ซึ่งมีปัจจัยสนับสนุนจากค่าใช้จ่ายในการขายอยู่ที่ 2.61 ล้านบาท ลดลงจำนวน 4.10ล้านบาท เพิ่มขึ้น 61% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อีกทั้งค่าใช้จ่ายในการบริหารปรับตัวลดลง 47% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนรายได้จากการขายรวมอยู่ที่ 132.24 ล้านบาท ประกอบด้วยรายได้จากธุรกิจอาหารสัตว์น้ำ จำนวน 8.82 ล้านบาท และรายได้จ้ากธุรกิจอาหารสัตว์เลี้ยง จำนวน 123.42 ล้านบาท

บริษัท เอเชี่ยน อะไลอันซ์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ AAI รายงานกำไรสุทธิอยู่ที่ 258.65 ล้านบาท เพิ่มขึ้น 6.85% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 242.02 ล้านบาท โดยมีปัจจัยขับเคลื่อนมาจากกลุ่มบริษัทฯ มีรายได้รวม อยู่ที่ 1,880 ล้านบาท เพิ่มขึ้น 26.30% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ 1,489 ล้านบาท โดยรายได้เพิ่มขึ้นทั้งในกลุ่มธุรกิจอาหารสัตว์เลี้ยง และอาหารพร้อมทานบรรจุภาชนะปิดผนึก

ด้านบริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุผ่านบทวิเคราะห์ถึง GFPT แนะนำ “ซื้อ” ราคาเป้าหมาย 12.00 บาท ซึ่งฝ่ายนักวิเคราะห์มีมุมมองเป็นกลางจากการเข้าร่วมประชุมนักวิเคราะห์เมื่อวันที่ 13 พ.ค.ที่ผ่านมา โดยมีประเด็นสำคัญ ดังนี้

แนวโน้มการส่งออกไก่ในไตรมาส 2 ปี 2568 มีแนวโน้มชะลอลงมาอยู่ที่ประมาณ 8,200–8,300 ตัน เทียบกับ 9,000 ตันในไตรมาส 2 ปี 2567 และ 8,700 ตันในไตรมาสก่อนหน้าเนื่องจากลูกค้าในยุโรปได้เร่งสั่งซื้อไปแล้วก่อนหน้านี้ อย่างไรก็ตาม บริษัทคาดว่าราคาขายเฉลี่ยจะปรับตัวดีขึ้นจากการปรับสัดส่วนสินค้าที่จำหน่าย (product mix) และยังได้รับปัจจัยบวกจาก ต้นทุนวัตถุดิบที่ยังทรงตัวในระดับต่ำ

อีกทั้ง บริษัทคาดว่าแนวโน้มราคาไก่ในปี 2568 จะอยู่ที่ประมาณ 40–42 บาท/กิโลกรัม ปรับตัวดีขึ้นจากราคาเฉลี่ยปี 2567 ที่ 38 บาท/กิโลกรัม ตามอุปสงค์ที่ฟื้นตัว นอกจากนี้ ยังมีโอกาสได้รับอานิสงส์ทางอ้อมจาก ราคาหมูที่ปรับตัวสูงขึ้น

ส่วนอุตสาหกรรมไก่โดยรวมและ GFPT ได้รับผลกระทบจากนโยบายเก็บภาษี (tariffs) ของสหรัฐฯ ค่อนข้างจำกัด เนื่องจากบริษัทไม่ได้ส่งออกไปยังตลาดสหรัฐฯ โดยตรง ขณะเดียวกัน สหรัฐฯ ก็เป็นผู้ผลิตไก่รายใหญ่ในตลาดโลกอยู่แล้ว ทั้งนี้ บริษัทยัง ยืนยันแผนการขยายโรงเชือดไก่แห่งใหม่ ซึ่งยังคงตามแผนเดิม โดยคาดว่าจะเริ่ม ผลิตเชิงพาณิชย์ได้ในช่วงครึ่งแรกของปี 2569

อย่างไรก็ตาม ฝ่ายนักวิเคราะห์ยังคงประมาณการกำไรปกติปี 2568 ไว้ที่ 2,000 ล้านบาท เติบโต 6% จากปีก่อนหน้าสำหรับแนวโน้มผลการดำเนินงานไตรมาส 2/2568 เบื้องต้นประเมินว่า กำไรปกติมีโอกาสชะลอตัวเล็กน้อยจากไตรมาสก่อน ตามปัจจัยฤดูกาล และปริมาณการส่งออกที่ลดลง

อย่างไรก็ตาม คาดว่าแรงกดดันดังกล่าวจะถูก ชดเชยบางส่วนจากต้นทุนวัตถุดิบที่ยังทรงตัวอยู่ในระดับต่ำ โดยเฉพาะกากถั่วเหลือง ขณะเดียวกัน ราคาไก่และรายได้จากสินค้ารอง (by-product) โดยเฉลี่ยยังคงทรงตัวใกล้เคียงกับไตรมาสก่อน

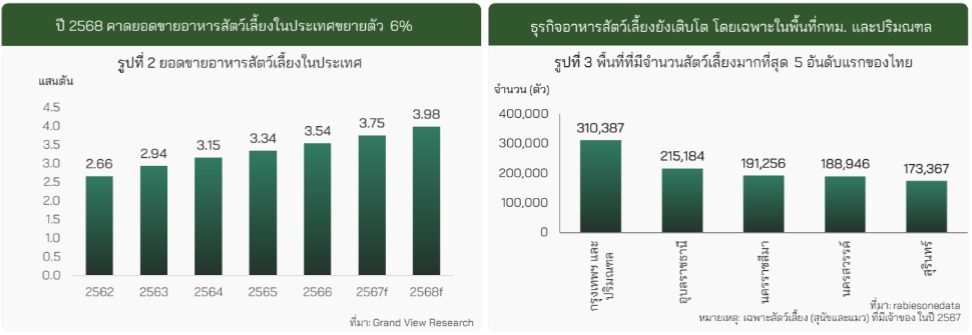

นอกจากนี้หากมาดูข้อมูลจาก ศูนย์วิจัยกสิกรไทย ซึ่งได้ทำการวิเคราะห์แนวโน้ม อุตสาหกรรมอาหารสัตว์เลี้ยงไทย ปี 2568 โดยระบุว่า มูลค่าตลาดอาหารสัตว์เลี้ยงในประเทศปี 2568 คาดการณ์เติบโต 12% เทียบกับปีก่อนจากความต้องการอาหารสัตว์เลี้ยงที่เพิ่มขึ้นตามจำนวนสัตว์เลี้ยง

ขณะที่ พื้นที่มีศักยภาพในการเติบโต คือ กรุงเทพฯและปริมณฑล เนื่องจากมีจำนวนสัตว์เลี้ยงมากที่สุดและผู้เลี้ยงมีกำลังขึ้น อีกทั้งปี 2568 คาดว่ายอดขายอาหารสัตว์เลี้ยงอยู่ที่ประมาณ 3.98 แสนตัน ขยายตัว 6% จากปีก่อน

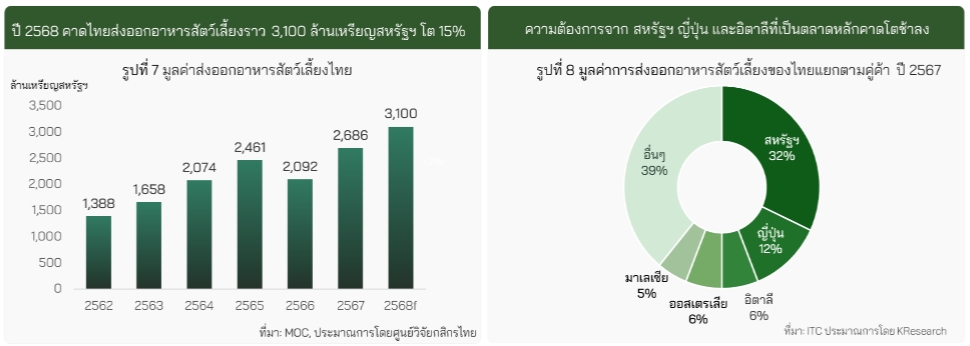

ดังนั้น ทางศูนย์วิจัยกสิกรไทย คาดว่า มูลล่ากลาดอาหารสัตว์เลี้ยงในประเทศจะอยู่ที่ 46,000 ล้านบาท ในปี 2568 ขยายตัว 12% จากปีก่อนและกำไรของธุรกิจคาดว่าจะยังคงเพิ่มขึ้นสอดคล้องไปกับยอดขายที่โตต่อเนื่อง ส่วนแนวโน้มการส่งออกอาหารสัตว์เลี้ยงของไทยยังโตโดดเด่นตามความนิยมเลี้ยงสัตว์ทั่วโลก โดยเฉพาะในสหรัฐฯ และสหภาพยุโรป ซึ่งเป็นตลาดที่มีกำลังซื้อและจำนวนสัตว์เลี้ยงมากและปี 2568 คาดว่าไทยส่งออกอาหารสัตว์เลี้ยงราว 3,100 ล้านเหรียญสหรัฐฯ ขยายตัว 15% ชะลอลงจากปีก่อนที่ขยายตัว 28.4%