TTB เปิดงบปี 68 กำไร 2.06 หมื่นล้านบาท ค่าฟีโต-ตั้งสำรองลด

TTB รายงานผลประกอบการปี 2568 กำไรสุทธิ 20,639 ล้านบาท รักษาเสถียรภาพทางการเงินแกร่งแม้เผชิญดอกเบี้ยขาลง ชูความสำเร็จการบริหารคุณภาพสินทรัพย์ ดันตั้งสำรองลดลงถึง 17% ขณะที่รายได้ค่าธรรมเนียมเติบโตโดดเด่น 16.2% พร้อมเดินหน้ากลยุทธ์ Digital-first ลดต้นทุนระยะยาว

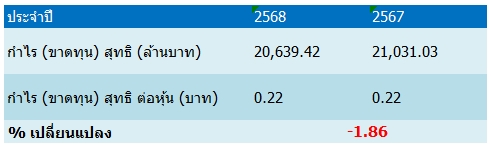

บริษัททหารไทยธนชาต จำกัด (มหาชน) หรือ TTB รายงานผลการดำเนินงานประจำปี 2568 สิ้นสุดวันที่ 31 ธันวาคม 2568 มีกำไรสุทธิ ดังนี้

บริษัทรายงานผลการดำเนินงานในปี 2568 มีกำไรสุทธิ 20,639.42 ล้านบาท ลดลงร้อยละ 1.86 เมื่อเทียบกับงวดเดียวกันของปีก่อนที่มีกำไรสุทธิ 21,031.03 ล้านบาท สาเหตุหลักมาจากการลดลงของรายได้ดอกเบี้ยเงินให้สินเชื่อ ซึ่งได้รับผลกระทบจากสภาวะอัตราดอกเบี้ยขาลง อย่างไรก็ดี รายได้ดอกเบี้ยจากเงินลงทุนยังคงเพิ่มขึ้น ควบคู่กับการบริหารโครงสร้างเงินฝากและเงินกู้ยืม ซึ่งช่วยลดต้นทุนดอกเบี้ยจ่ายได้อย่างต่อเนื่อง

สำหรับผลการดำเนินงานรอบ 12 เดือนปี 2568 บริษัทมีรายได้ดอกเบี้ยสุทธิ 50,637 ล้านบาท ลดลงร้อยละ 10.3 เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยมีสาเหตุหลักจากการลดลงของรายได้ดอกเบี้ยจากเงินให้สินเชื่อ อันเป็นผลจากทิศทางอัตราดอกเบี้ยขาลง และการปรับลดอัตราดอกเบี้ยให้กับลูกค้าที่เข้าร่วมโครงการช่วยเหลือต่างๆ ขณะที่รายได้ดอกเบี้ยจากเงินลงทุนยังคงเพิ่มขึ้นจากการบริหารจัดการพอร์ตเงินลงทุนเชิงรุก ทั้งนี้ ค่าใช้จ่ายดอกเบี้ยสามารถปรับลดลงได้อย่างต่อเนื่อง ตามแผนกลยุทธ์การบริหารโครงสร้างเงินฝากและเงินกู้ยืม ส่งผลให้ต้นทุนทางการเงินลดลง และช่วยพยุงรายได้ดอกเบี้ยสุทธิท่ามกลางภาวะรายได้ฝั่งสินเชื่อที่ชะลอตัว

สำหรับอัตราส่วนส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ในรอบ 12 เดือนปี 2568 ปรับตัวลดลง 22 จุดพื้นฐาน มาอยู่ที่ร้อยละ 3.04 จากร้อยละ 3.26 ในรอบ 12 เดือนปี 2567 โดยการหดตัวของ NIM มีสาเหตุหลักจากอัตราผลตอบแทนจากสินทรัพย์ที่ก่อให้เกิดรายได้ลดลง อย่างไรก็ดี ต้นทุนทางการเงินที่ลดลง 25 จุดพื้นฐานเมื่อเทียบกับปีก่อน จากแผนการบริหารต้นทุนเชิงรุก ช่วยลดทอนผลกระทบจากการหดตัวของส่วนต่างรายได้ดอกเบี้ยได้ในระดับหนึ่ง

ทั้งนี้ อัตราผลตอบแทนจากเงินให้สินเชื่อยังคงเผชิญแรงกดดันจากภาวะอัตราดอกเบี้ยต่ำและการเติบโตของสินเชื่อที่ชะลอตัว บริษัทจึงยังคงดำเนินแผนปรับโครงสร้างพอร์ตสินเชื่อไปยังกลุ่มสินเชื่อรายย่อยที่ให้ผลตอบแทนสูง ภายใต้ระดับความเสี่ยงที่เหมาะสม พร้อมเน้นการเติบโตของสินเชื่อที่มีคุณภาพมากกว่าการขยายตัวเชิงปริมาณ เพื่อรักษาคุณภาพของพอร์ตสินเชื่อ ขณะที่ต้นทุนเงินฝากคาดว่าจะสามารถปรับลดลงได้เพิ่มเติมในไตรมาสถัดไป จากการปรับลดอัตราดอกเบี้ยเงินฝากภายหลังการปรับลดอัตราดอกเบี้ยนโยบายเมื่อเดือนธันวาคม 2568 โดยการบริหารต้นทุนการจัดหาเงินทุนยังคงเป็นปัจจัยสำคัญในการรักษาระดับความสามารถในการทำกำไรในระยะต่อไป

ด้านรายได้ที่มิใช่ดอกเบี้ยมีจำนวน 15,040 ล้านบาท เพิ่มขึ้นร้อยละ 16.2 เมื่อเทียบกับปีก่อน จากรายได้ค่าธรรมเนียมและบริการสุทธิ กำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน กำไรจากการขายทรัพย์สินรอการขายและสินทรัพย์อื่น รวมถึงรายได้อื่นๆ ซึ่งส่วนหนึ่งมาจากเงินชดเชยที่ได้รับจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ทั้งนี้ หากไม่รวมผลของเงินชดเชยดังกล่าว รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นร้อยละ 10 เมื่อเทียบกับปีก่อน

ท่ามกลางภาวะตลาดที่ท้าทายตลอดปี 2568 รายได้ค่าธรรมเนียมเชิงกลยุทธ์หลักยังคงมีทิศทางปรับตัวดีขึ้นจากปีก่อน โดยมีแรงหนุนจากค่าธรรมเนียมที่เกี่ยวข้องกับการปล่อยสินเชื่อและค่าธรรมเนียมที่ไม่เกี่ยวข้องกับสินเชื่อ อาทิ ค่าธรรมเนียมธุรกิจประกันภัยผ่านบริษัท ซึ่งเพิ่มขึ้นจากยอดขายประกันในกลุ่มลูกค้ารายย่อยและประกันรถยนต์ รวมถึงค่าธรรมเนียมกองทุนรวมที่กลับมาฟื้นตัวจากแคมเปญทางการตลาดซึ่งช่วยเพิ่มมูลค่าสินทรัพย์ภายใต้การบริหารจัดการ ขณะเดียวกัน รายได้ค่าธรรมเนียมด้านการส่งออกและปริวรรตเงินตรา ค่าธรรมเนียมบัตรเครดิต และค่าธรรมเนียมจากหุ้นกู้อนุพันธ์แฝง ยังคงเติบโตและสนับสนุนรายได้ค่าธรรมเนียมโดยรวม อย่างไรก็ดี รายได้ค่าธรรมเนียมที่เกี่ยวข้องกับภาคธุรกิจยังคงชะลอตัว ตามภาวะความต้องการสินเชื่อที่อ่อนตัวลง

ในระยะถัดไป บริษัทยังคงเดินหน้ายกระดับความสามารถด้านดิจิทัลและการพัฒนา Ecosystem ต่างๆ อาทิ ระบบนิเวศด้านยานยนต์ ที่อยู่อาศัย และการบริหารความมั่งคั่ง เพื่อใช้เป็นช่องทางในการขยายฐานลูกค้า กลยุทธ์ดังกล่าวช่วยให้บริษัทสามารถวิเคราะห์พฤติกรรมลูกค้าและใช้ประโยชน์จากฐานข้อมูลเพื่อสร้างโอกาสในการขายต่อเนื่องข้ามผลิตภัณฑ์ ซึ่งจะช่วยผลักดันรายได้ค่าธรรมเนียมอย่างยั่งยืน นอกจากนี้ การเข้าซื้อหุ้นในบริษัทหลักทรัพย์ธนชาต ยังช่วยสนับสนุนการพัฒนา Ecosystem ด้านการบริหารความมั่งคั่ง โดยเฉพาะการต่อยอดบริการด้านการลงทุนและการพัฒนาโซลูชันแบบครบวงจรให้กับลูกค้า

สำหรับค่าใช้จ่ายที่มิใช่ดอกเบี้ยอยู่ที่ 29,533 ล้านบาท ทรงตัวเมื่อเทียบกับปีก่อน สะท้อนความมุ่งมั่นในการควบคุมค่าใช้จ่ายอย่างมีวินัยอย่างต่อเนื่อง ส่งผลให้บริษัทสามารถบริหารจัดการค่าใช้จ่ายในการดำเนินงานได้อย่างมีประสิทธิภาพ โดยเฉพาะการลดต้นทุนที่เกิดขึ้นประจำ ผ่านการเพิ่มประสิทธิภาพการดำเนินธุรกิจตามแผนบริหารจัดการสาขาและทรัพยากรบุคคล ซึ่งเห็นได้จากค่าใช้จ่ายด้านสถานที่และพนักงานที่ลดลง (หากไม่รวมค่าใช้จ่ายจากบริษัทหลักทรัพย์ธนชาต)

ขณะเดียวกัน การปรับเปลี่ยนโมเดลธุรกิจสู่การดำเนินงานในรูปแบบดิจิทัลเป็นหลัก (Digital-first) ยังคงดำเนินไปตามแผน และช่วยเพิ่มประสิทธิภาพการดำเนินธุรกิจ โดยคาดว่าจะสามารถลดต้นทุนที่เกิดขึ้นประจำได้เพิ่มเติม ผ่านการปรับประสิทธิภาพสาขา การย้ายบริการไปยังแพลตฟอร์มดิจิทัลมากขึ้น และการบริหารจัดการบุคลากรให้สอดคล้องกับทิศทางธุรกิจ

ในส่วนของอัตราส่วนต้นทุนต่อรายได้อยู่ที่ร้อยละ 45 เพิ่มขึ้นเล็กน้อยจากร้อยละ 43 ในรอบ 12 เดือนปี 2567 สะท้อนภาวะรายได้หลักที่ชะลอตัว อย่างไรก็ดี บริษัทยังคงเน้นย้ำการรักษาระดับอัตราส่วนดังกล่าวผ่านการบริหารต้นทุนอย่างมีวินัย และการปรับเปลี่ยนโมเดลธุรกิจสู่ดิจิทัลเป็นหลัก ซึ่งจะเป็นปัจจัยสนับสนุนสำคัญในการบรรลุเป้าหมายอัตราส่วนต้นทุนต่อรายได้ในระดับร้อยละ 40 ต้นๆ ในระยะถัดไป ขณะเดียวกัน การลงทุนอย่างต่อเนื่องในแพลตฟอร์มและศักยภาพด้านดิจิทัล จะช่วยเสริมสร้างช่องทางการสร้างรายได้ที่มีความมั่นคงในระยะยาว

ด้านการตั้งสำรอง บริษัทตั้งสำรองจำนวน 16,485 ล้านบาท ลดลงร้อยละ 17.0 เมื่อเทียบกับช่วงเดียวกันของปีก่อน คิดเป็นอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อที่ 136 จุดพื้นฐาน ขณะที่การตั้งสำรองตามการดำเนินธุรกิจปกติอยู่ที่ 12,818 ล้านบาท คิดเป็นอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อที่ 106 จุดพื้นฐาน โดยระดับการตั้งสำรองที่ลดลงอย่างต่อเนื่องสะท้อนถึงคุณภาพสินทรัพย์ที่อยู่ในเกณฑ์ดี ภายใต้การบริหารความเสี่ยงอย่างรอบคอบ

ทั้งนี้ บริษัทได้ตั้งสำรองเพิ่มเติมเพื่อรองรับความเสี่ยงที่อาจเกิดขึ้น อาทิ ผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐอเมริกา และสถานการณ์น้ำท่วม โดยระดับการตั้งสำรองดังกล่าวเป็นผลจากโมเดลการคำนวณผลขาดทุนด้านเครดิตที่มีความเข้มงวด ควบคู่กับระดับกันชนรองรับความเสี่ยงด้านสินเชื่อ (LLR) ที่ยังคงอยู่ในระดับแข็งแกร่ง