10 หุ้น “บลูชิพ” แรลลี่ยาว 9 เดือน! KCE แชมป์รีเทิร์นสูง 80% พ่วงเก็บ 9 หุ้นต่ำบุ๊ก!

10 หุ้น “บลูชิพ” แรลลี่ยาว 9 เดือน! KCE แชมป์รีเทิร์นสูง 80% พ่วงเก็บ 9 หุ้นต่ำบุ๊ก! นำโดย BBL,KBANK,EGCO,KTB,PTTGC,TOP,SCB,TTB,RATCH

ภาวะตลาดหุ้นไทยในช่วง 9 เดือนแรก 2564 ยังเป็นขาขึ้น แม้ว่าช่วงที่ผ่านมาจะได้รับแรงกดดันจากการแพร่ระบาดโควิด-19 โดยเห็นได้จากดัชนี SET ณ วันที่ 30 ธ.ค.63 อยู่ที่ระดับ 1,449.35 จุด ปรับตัวเพิ่มขึ้น อยู่ที่ระดับ 1,605.68 ณ วันที่ 30 ก.ย.64 บวก 156.33 จุด หรือเพิ่มขึ้น 10.78%

การปรับตัวดังกล่าวถือเป็นการปรับเพิ่มขึ้นสูงกว่าค่าเฉลี่ยของดัชนีตลาดหลักทรัพย์อื่นๆ โดยกลุ่มอุตสาหกรรมที่ปรับตัวดีกว่า SET Index เมื่อเทียบกับสิ้นปี 63 ได้แก่ กลุ่มสินค้าอุตสาหกรรม กลุ่มเทคโนโลยี กลุ่มเกษตรและอุตสาหกรรมอาหาร และกลุ่มบริการ

ดังนั้นจากทิศทางดังกล่าวทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วง 9 เดือนแรก 2564 มานำเสนอเพื่อให้เห็นรทิศทางหุ้นรายใดปรับตัวขึ้นตามภาวะตลาด และปรับตัวสวนภาวะปัจจัยลบมาได้แข็งแกร่ง ขณะเดียวกันเป็นโอกาสให้เข้าสะสมหุ้นพื้นฐานราคาต่ำกว่าพื้นฐานเข้าพอร์ต

เนื่องจากนักวิเคราะห์ส่วนใหญ่มองว่าเศรษฐกิจในระยะต่อไปจะได้รับผลบวกจากการกระจายวัคซีนที่เพิ่มขึ้นและการผ่อนคลายมาตรการควบคุมการแพร่ระบาดที่เร็วกว่าคาด หลังยอดผู้ติดเชื้อลดลงจากระดับ 2 หมื่นคน/วัน มาสู่ระดับ 1 หมื่นคน/วัน

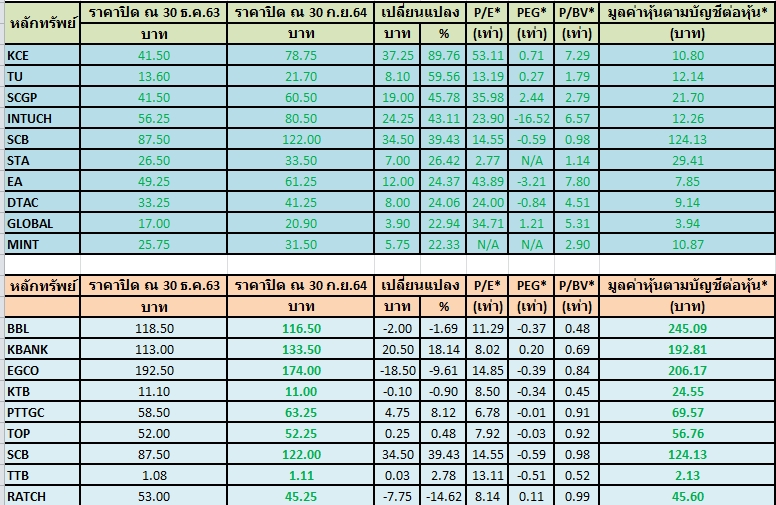

สำหรับกลุ่มหุ้น SET100 ที่ราปรับตัวขึ้นแรง 10 อันดับของกลุ่ม SET50 โดยเปรียบเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63-31 ส.ค.2564 โดยเรียงลำดับราคาหุ้นปรับตัวขึ้นแรงมากสุดไปหาน้อยสุด ประกอบด้วย KCE,TU,SCGP,INTUCH,SCB,STA,EA, DTAC,GLOBAL และ MINT

ส่วน 9 หุ้นพื้นฐานแกร่งราคาต่ำกว่าบุ๊ก อาทิ BBL,KBANK,EGCO,KTB,PTTGC,TOP,SCB,TTB,RATCH คาดเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการตัดสินใจเลือกสะสมหุ้นเข้าพอร์ตอีกครั้งดังตารางประกอบ

สำหรับหุ้นราคาปรับตัวแรงอันดับ 1 คือ บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาหุ้นในช่วง 9 เดือนแรกปี 2564 ปรับตัวขึ้น 89.76% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 78.75 บาท ณ วันที่ 30 ก.ย.64 ราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรปีนี้เติบโตโดดเด่น

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ (27 ก.ย.2564) ว่า KCE แนะนำซื้อราคาเป้าหมาย 87.70 บาท ภาพธุรกิจยังดีมาก คำสั่งซื้อปัจจุบันเพียงพอถึง พ.ย. แล้วตามกลุ่มลูกค้ารถยนต์เติบโตทุกภูมิภาค มีความต้องการเซมิคอนดักเตอร์

ขณะที่บริษัทเริ่มปรับราคากว่า 5% ตั้งแต่ไตรมาส 2/264 เพื่อชดเชยต้นทุนทองแดงสูงขึ้น โดยโมเมนตัมดีต่อในไตรมาส 3/254 เป็น High season คาดกำไรปกติที่ 690 ลบ. (+176%เทียบช่วงเดียวกันของปีก่อน, +12% เทียบไตรมาสก่อนหน้า) และมองกำไรทั้งปี 2.4 พันลบ. โต 114% เทียบช่วงเดียวกันของปีก่อน จากยอดขายปี 2564 โตกว่า +26% และอัตรากำไรที่สูงขึ้น

โดย Valuation: แนะนำ Trading รับภาพ bullish ของกลุ่มอิเล็กทรอนิกส์และรถยนต์ โดยราคาหุ้นปัจจุบันมี PER21F ที่ 37 เท่า การเลือกตั้งในเยอรมันวานนี้อยู่ระหว่างนับผล พรรคฝ่ายค้านนำ (SPD + Greens) จะหนุนนโยบาย Green energy เต็มตัว (EV + Neutral carbon) + เงินบาทยังอ่อนค่าต่อเนื่อง

อันดับ 2 คือ บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ราคาหุ้นในช่วง 9 เดือนแรกปี 2564 ปรับตัวขึ้น 59.56% จากระดับ 13.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 21.70 บาท ณ วันที่ 30 ก.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์วันนี้ (28 ก.ย.64) ว่า บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU (TP22F 23.8*) คาดกำไรปี 2564 โต 18% และ 3% ในปี 2565 จากยอดขายอาหารแช่แข็งฟื้นตัว + กลุ่มอาหารสัตว์เลี้ยงเติบโตดี และส่วนแบ่งขาดทุน Red lobster ลดลง ซึ่งโดยรวมการเปิดประเทศในยุโรป+สหรัฐ (รายได้จาก 2 พื้นที่นี้คิดเป็น 27%, 43% ตามลำดับ) ยังเป็นสัญญาณฟื้นตัว

ขณะที่ภาพระยะกลางยาว บริษัทจะเริ่ม Unlock value ของบริษัท ผ่านการ Spin-off 2 บริษัทลูก TU Feed mill (อาหารกุ้ง) ปลายไตรมาส 4/2564 และธุรกิจอาหารสัตว์เลี้ยงในปี 2566

โดยราคาหุ้นปัจจุบันซื้อขายเหลือ PER22F ที่ 13.9 เท่า และ PBV21F 1.7x ยังเป็นหุ้นใหญ่ที่ซื้อขายค่อนข้างต่ำ ส่วนโรงงานหลักอยู่โซนสมุทรสาคร ยังดูมีความเสี่ยงน้อยสุดจากปัญหาน้ำท่วม + ภาพระยะกลาง ทยอย Unlock value บริษัทผ่านการ IPO บ.ลูก 2 บริษัท (TFM ไฟลิ่งแล้ว และยังมีแผนนำบ.อื่น (ขายอาหารสัตว์เลี้ยงเข้าตลาดต่อไปในปี 2566) รวมถึงการจับมือกับ RBF สร้างโอกาสธุรกิจ+เงินบาทอ่อนค่าทะลุ High เดิม ล่าสุดอยู่ที่ 33.64 บาท/เหรียญ

อันดับ 3 คือ บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาหุ้นในช่วง 9 เดือนแรกปี 2564 ปรับตัวขึ้น 45.78% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 60.50 บาท ณ วันที่ 30 ก.ย.64 ราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ (6 ก.ย.2564) ว่า SCGP โดยคาดแนวโน้มการเติบโตของกำไรปี 2564-2566 โตเฉลี่ย 31% CAGR แข็งแรงและได้ประโยชน์จากการลงทุนซื้อกิจการในช่วงปีที่ผ่านมาปรับเพิ่มราคาเป้าหมายเป็น 82 บาท แนะนำ “ซื้อ”

นายดนัยเดช เกตุสุวรรณ ประธานเจ้าหน้าที่บริหารสายการเงิน บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP เปิดเผยว่า บริษัทยังคงเป้าหมายรายได้ปี 2564 ไม่ต่ำกว่า 100,000 ล้านบาท โดยวางงบลงทุนเพื่อสร้างการเติบโตในปีนี้ไม่ต่ำกว่า 20,000 ล้านบาท โดยบริษัทจะนำไปใช้ในการขยายธุรกิจแบบ M&P ตามที่วางแผนไว้ไม่น้อยกว่า 5,000 ล้านบาท, การลงทุนใน Go-Pak, Duytan & brownfield Projects ราว 11,000 ล้านบาท และ Maintenance จำนวน 4,000 ล้านบาท อีกทั้งสถานะทางการเงินยังคงแข็งแกร่ง โดยปัจจุบันบริษัทมี D/E อยู่ที่ราว 0.6 เท่า

อันดับ 4 คือ บริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH ราคาหุ้นในช่วง 9 เดือนแรกปี 2564 ปรับตัวขึ้น 43.11% จากระดับ 56.25 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 80.50 บาท ณ วันที่ 30 ก.ย.64 โดยราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งบวกกับเป็นหุ้นปันผลเด่นทำให้นักลงทุนเชื่อมั่นเข้าลงทุน ประกอบกับบริษัท กัลฟ์ เอ็นเนอร์จี อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ GULF ได้เข้ามาเป็นผู้ถือหุ้นใหญ่อันดับ 1 สัดส่วน 42.25% ยิ่งทำให้นักลงทุนมั่นใจในธุรกิจในอนาคต

บริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) เปิดเผยว่า มีมุมมองเชิงบวกสำหรับ GULF หลังเข้ามาเป็นผู้ถือหุ้นใหญ่ใน INTUCH โดย GULF จะมุ่งเน้นในส่วน Digital Infrastructure ที่นำโดย INTUCH ซึ่งทาง GULF มีแผนที่จะเพิ่มประสิทธิภาพสินทรัพย์ของ INTUCH โดยระยะแรกจะพยายามให้จ่าย Dividend กลับมาให้ GULF มากที่สุด

ทั้งนี้ มองว่ามีโอกาสที่ ADVANC จะกลับมาจ่ายปันผล Payout 100% ได้ จากปัจจุบันที่จ่ายอยู่ 70% ของกำไรสุทธิ ขณะที่ INTUCH จ่ายปันผลระดับเกือบ 100% อยู่แล้วในปัจจุบัน

สำหรับในระยะกลางถึงยาวจะมี Synergy Benefit ใหม่เพิ่มขึ้น เช่น พัฒนา Smart grid/smart city, Energy trading peer to peer ใช้ประโยชน์จากฐานลูกค้าของ AIS ที่มีถึง 40 ล้านหมายเลข รวมถึงพัฒนา data center ที่ต้องอาศัยไฟฟ้าที่มั่นคงซึ่งเป็นจุดแข็งของ GULF ส่วนกรณี ADVANC ที่กำลังศึกษา Digital Infrastructure fund ทาง GULF ยังไม่ได้ดูในรายละเอียดถ้ามีทิศทางที่ดีก็พร้อมสนับสนุน

อย่างไรก็ตาม ในภาพโดยรวมยังเห็นUpside ของ ADVANC มากกว่า INTUCH ทั้งในด้านปันผลที่จะมากขึ้น และ Synergy โดยตรงในอนาคต จึงยังคงแนะนำ “ซื้อ” ADVANC มากกว่า INTUCH

สำหรับอันดับ 5 ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB ราคาหุ้น 9 เดือนแรกปี 2564 มาอยู่ที่ระดับ 122.00 บาท บวก 34.50บาท หรือเพิ่มขึ้น 39.43% ราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากพื้นฐานบริษัทที่แข็งแกร่งและเงินปันผลงาม อีกทั้งแผนธุรกิจที่โดดเด่นทำให้นักลงทุนเข้ามาลงทุนในช่วงดังกล่าว

โดยแผนล่าสุด SCB ปรับโครงสร้างธุรกิจมาเป็น SCBX โดยตามแผนงาน 5 ปีที่ตั้งไว้ถึงปี 68 จะขึ้นเป็นบริษัทในระดับภูมิภาคและนานาชาติ ซึ่งจะครอบคลุมการขยายฐานลูกค้าเพิ่มขึ้นเป็นกว่า 200 ล้านราย สามารถผลักดันการเติบโตของผลการดำเนินงานได้เพิ่มขึ้นเป็น 2 เท่า (Quality Earning 2X) และผลักดันมูลค่าหลักทรัพย์ในตลาด (Market Cap) ของ SCBX แตะ 1 ล้านล้านบาท ภายในปี 68 ยิ่งทำให้นักลงทุนเชื่อมั่นธุรกิจยิ่งขึ้น

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน