BANPU เด้ง 4% โบรกมองบวกดีลซื้อ XTO หนุนอัพไซด์กำไร 5-6%

BANPU เด้ง 4% รับข่าวทุ่ม 2.51 หมื่นลบ. เข้าซื้อหุ้น XTO รุกลงทุนแหล่งก๊าซธรรมชาติบาร์เนตต์ คาดมีอัพไซด์ต่อประมาณการกำไรปี 65 ราว 5-6% แนะนำ “ซื้อ” ราคาเป้าหมาย 16 บาท

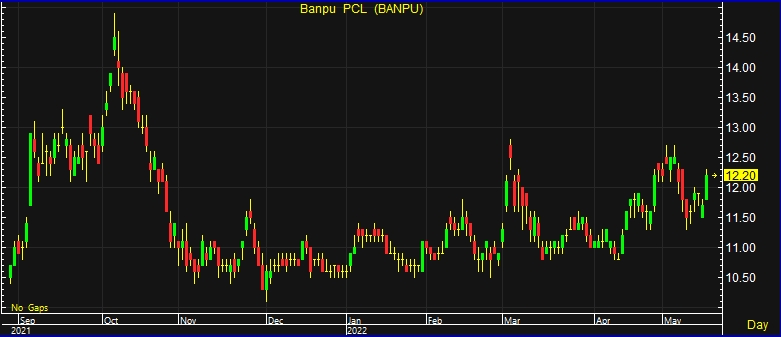

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท บ้านปู จำกัด (มหาชน) หรือ BANPU ณ เวลา 15:59 น. อยู่ที่ระดับ 12.20 บาท เพิ่มขึ้น 0.50 บาท หรือ 4.27% สูงสุดที่ระดับ 12.30 บาท ต่ำสุดที่ระดับ 11.80 บาท ด้วยมูลค่าการซื้อขาย 1.71 พันล้านบาท

โดย บริษัทหลักทรัพย์ เคทีบีเอสที จำกัด (มหาชน) ระบุวันนี้ (20 พ.ค.65) ว่าบริษัท BKV Corporation (BKV) (บริษัทย่อยที่บริษัทถือหุ้น 96.1%) ได้ลงนามซื้อขายเพื่อเข้าซื้อสัดส่วนลงทุนในแหล่งก๊าซธรรมชาติและ ครอบคลุมถึงธุรกิจกลางน้ำ (Midstream) บริเวณแหล่งก๊าซฯ Barnett ในประเทศสหรัฐอเมริกา (US) จากบริษัท XTO Energy, Inc. and Barnett Gathering LLC (XTO) (บริษัทย่อยของ Exxon Mobil Corporation)

โดยมีมูลค่าลงทุนรวม USD750mn (ประมาณ 2.51 หมื่นล้านบาท) และมูลค่าผลประโยชน์แก่ผู้ขายในอนาคต (contingency payments) โดยรวมไม่เกิน USD50mn (ประมาณ 1.71 พันล้านบาท) โดยเงินลงทุนนี้จะมาจากกระแสเงินสดของบริษัท และการสนับสนุนจากสถาบันการเงิน และคาดว่าข้อตกลงจะเสร็จสิ้นภายในเดือนมิถุนายน 2565

ทั้งนี้ สินทรัพย์นี้มีปริมาณการผลิตก๊าซฯ คิดตามสัดส่วนประมาณ 225 ล้านลูกบาศก์ฟุตต่อวัน (mmcfed) และมีปริมาณสํารองก๊าซฯ 1P ประมาณ 1.4 ล้านล้านลูกบาศก์ฟุต ขณะที่ธุรกิจ Midstream มี throughput ประมาณ 275mmcfed (รวมปริมาณของลูกค้าภายนอก) และท่อส่งก๊าซฯยาว 750 ไมล์ (ที่มา: SET)

อย่างไรก็ตาม ประเมิน upside ต่อประมาณการกำไรสุทธิปี 2565 ที่ 5-6% โดยมีมุมมองเป็นกลางต่อข่าวนี้โดยในเบื้องต้น หากซื้อขายนี้เสร็จภายในครึ่งปีแรก 2565 ประเมินว่าการซื้อขายครั้งนี้จะเพิ่มกําลังการผลิตก๊าซฯจากเดิมประมาณ 700mmcfed เป็น 900 mmcfed และเพิ่มปริมาณสํารองก๊าซฯ 1P จาก 4.4tcfe เป็น 5.8tcfe และจะสร้าง upside ประมาณ 5-6% ต่อประมาณการกําไรปี 2565 ของทางฝ่ายวิจัย สำหรับดีลนี้สะท้อน valuation ที่ EV/1P reserve ที่ USD0.57bcfe

อย่างไรก็ดี เนื่องจากว่ามูลค่าธุรกรรมนี้รวมถึงธุรกิจ Midstream ด้วย ผู้บริหารชี้แจงว่าไม่สามารถนํามูลค่าลงทุนมาคํานวณตรงๆ ได้แต่ต้องแบ่งตามธุรกิจ แต่เนื่องจากดีลยังไม่จบจึงยังไม่สามารถเปิดเผยมูลค่าดีลของแต่ละธุรกิจได้ อย่างไรก็ดี ผู้บริหารเชื่อว่า valuation นั้นสมเหตุสมผล โดยชี้แจงว่าสมมติฐานราคาก๊าซฯที่บริษัทใช้เป็นราคาระยะยาว (ซึ่งน่าจะอยู่ในช่วง USD3/mmbtu-USD4/mmbtu) ไม่ใช่ราคาที่สูงขึ้นในส่วนของปีนี้ (ราคาก๊าซฯอ้างอิง Henry Hub ล่าสุดอยู่ที่ USD8.1/mmbtu)

ผู้บริษัทคาดว่าหากรวมปริมาณการขายก๊าซฯจากดีลนี้เข้ามา ปริมาณการทํา hedging จะลดลงเหลือ 60% จาก 70% ตามแผน และบริษัทวางแผนว่าจะไม่ทํา hedged volume เพิ่มเติมในปีนี้แล้ว

นอกจากนี้ ทางฝ่ายวิจัยยังคงประมาณการกำไรสุทธิที่ 3.14 หมื่นล้านบาทในปี 2565 ทั้งนี้ เนื่องจากว่ายังมีความไม่แน่นอนของดีลอยู่ จึงยังไม่ได้รวมเข้าไปในประมาณการกําไรของทางฝ่ายวิจัย โดยยังคาดว่าบริษัทจะสามารถเห็นกําไรสูงขึ้นอย่างมากในปี 2565 ตามแนวโน้มราคาถ่านหินและก๊าซธรรมชาติที่ปรับตัวสูงขึ้นจากอุปทานที่ตึงตัวจากภาวะสงครามระหว่างรัสเซียและยูเครนและระดับสินค้าคงคลังที่ตํ่ากว่าค่าเฉลี่ยระยะยาว ทั้งนี้ยังคงคำแนะนํา “ซื้อ” ที่ราคาเป้าหมายปี 2565 ที่ 16 บาท อิงวิธี SOTP