IRPC ดีด 3% โบรกชี้ปี 66 พลิกกำไร 7.4 พันล้าน แนะ “ซื้อ” เป้า 3.90 บ.

IRPC ดีด 3% โบรกชี้ปี 66 พลิกกำไร 7.4 พันล้าน คาดหวังฟื้นตัวจากประเทศจีนที่ช่วยให้ Spread ปิโตรเคมีปรับดีขึ้น ขณะที่โรงกลั่นกลับมาเดินเครื่องตามปกติ พร้อมกับผลขาดทุนสต๊อกน้ำมันจะลดลง แนะ “ซื้อ” ราคาเป้าหมาย 3.90 บาท

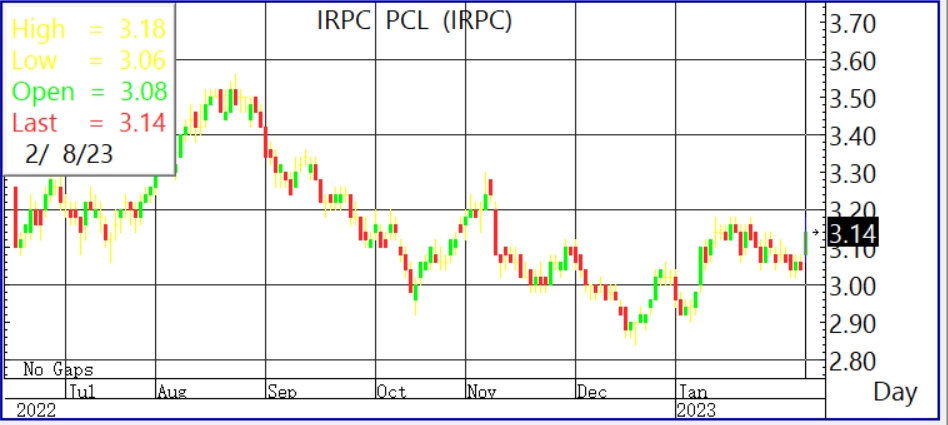

ผู้สื่อข่าวรายงานว่า วันนี้ (8 ก.พ.66) ราคาหุ้น บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC ล่าสุด ณ เวลา 10:34 น. อยู่ที่ระดับ 3.14 บาท บวก 0.10 บาท หรือ 3.29% สูงสุดที่ระดับ 3.16 บาท ต่ำสุดที่ระดับ 3.06 บาท ด้วยมูลค่าการซื้อขาย 279.62 ล้านบาท

โดยราคาหุ้น IRPC ดีดกลับแรง สะท้อนว่าผลประกอบการที่ผ่านจุดต่ำสุดในไตรมาส 4/65 ไปแล้ว ซึ่งมีความคาดหวังของการฟื้นตัวในปี 66 นี้ อิงจากบทวิเคราะห์ บล.ทรีนี้ตี้ ประเมินว่าปี 66 ยังคงคาดหวังการฟื้นตัวจากประเทศจีน ที่น่าจะช่วยทำให้ Spread ปิโตรเคมีปรับดีขึ้น

ทั้งนี้เบื้องต้นฝ่ายวิจัยยังคงประมาณการกำไรปี 66 อยู่ที่ 7.4 พันล้านบาท บนสมติฐาน HDPE Spread ประมาณ 500 ดอลลาร์/ตัน โดยปัจจุบัน Spread เริ่มมีการฟื้นตัว 50-100 ดอลลาร์/ตัน จากไตรมาสก่อนถึงปัจจุบัน หลังจากที่จีนหยุดยาวจากช่วงตรุษจีน น่าจะเห็นสัญญาณที่ดีขึ้นจากการเปิดประเทศ และ Demand ที่เพิ่มขึ้น คงราคาเป้าหมายปี 66 ที่ 3.90 บาท

ด้าน บล.คิงส์ฟอร์ด ระบุว่า แนวโน้มไตรมาส 1/66 คาดว่าผลการดำเนินงานปกติจะพลิกกลับมาเป็นกำไรได้ เนื่องจากโรงกลั่นจะกลับมาเดินเครื่องตามปกติอยู่ที่ราว 200KBD ขณะที่ค่าใช้จ่ายจากการปิดซ่อมบำรุงจะลดลง ทำให้ Total Cost จะกลับมาอยู่ที่ 10 ดอลลาร์/บาร์เรล

ขณะที่ผลขาดทุนสต๊อกน้ำมันจะลดลงอย่างมีนัยสำคัญจากราคาน้ำมันดิบที่เริ่มนิ่ง ในส่วนของ Market GIM คาดปรับตัวดีขึ้นมาอยู่ที่ 11-12 ดอลลาร์/บาร์เรล หนุนจากค่าการกลั่นที่ฟื้นตัวหลังจีนเปิดประเทศ บวกกับต้นทุน Crude Premium ยังปรับตัวลดลง ขณะที่ส่วนต่างราคาผลิตภัณฑ์ PP และ ABS ปรับตัวดีขึ้นจากไตรมาสก่อนหน้าจนถึงปัจจุบัน ช่วยลดผลกระทบจากแผนปิดซ่อมบารุงหน่วยผลิตปิโตรเคมีบางส่วนเป็นเวลาประมาณ 20 วัน

อย่างไรก็ตามในปี 66 คาดการฟื้นตัวของธุรกิจปิโตรเคมียังคงถูกจำกัดเนื่องจากภาวะอุปทานล้นตลาด โดยยังมีอุปทานใหม่ทยอยเข้าสู่ตลาดเป็นจานวนมาก (เลื่อนมาจากปีก่อน)

สำหรับแนวโน้มการฟื้นตัวของ Petrochemical Spread ที่ยังถูกกดดัน จึงปรับลดคาดการณ์กำไรสุทธิปี 66 ลงราว 21% อยู่ที่ 4.1 พันล้านบาท โดยคาด Market GIM ที่ 11.5 ดอลลาร์/บาร์เรล (เดิม 12 ดอลลาร์/บาร์เรล) ประเมินราคาเหมาะสมปี 66 ที่ 3.24 บาท แนะนำ “ซื้อเก็งกาไร” หนุนจากผลประกอบการที่ผ่านจุดต่ำสุดในไตรมาส 4/65

ขณะที่บริษัทประกาศจ่ายเงินปันผลงวดครึ่งหลังของปี 65 ในอัตราหุ้นละ 0.03 บาท โดยขึ้นเครื่องหมาย XD วันที่ 21 ก.พ.66 และกำหนดจ่ายเงินปันผลในวันที่ 26 เม.ย. 66