KTB รูด 13% เซ่นไตรมาส 4 กำไรต่ำคาด! ตั้งสำรองสูง 1.3 หมื่นล้านบาท

KTB รูด 13% เซ่นไตรมาส 4/66 กำไร 7 พันล้านบาท ต่ำกว่านักวิเคราะห์คาด เนื่องจากตั้งสำรองสูง 1.3 หมื่นล้านบาท ขณะที่โบรกคาดกำไรในปี 67 ทรงตัว ส่วน NPL น่าจะขยับขึ้นเล็กน้อยจาก 3.08% เป็น 3.10-3.20%

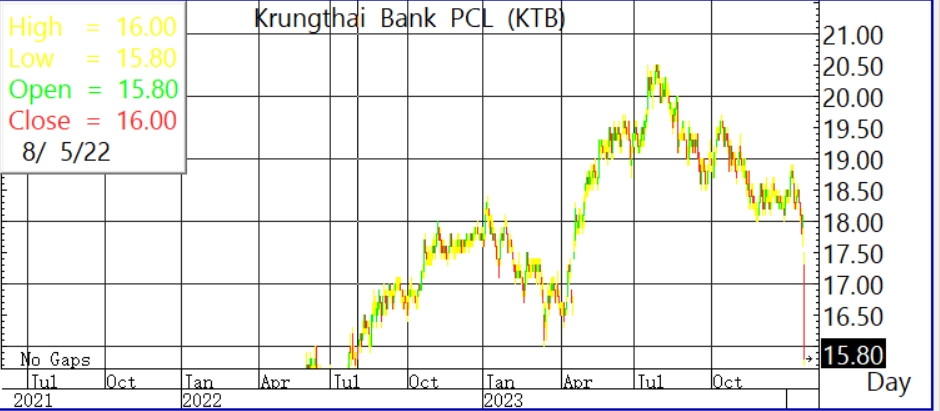

ผู้สื่อข่าวรายงานว่า วันนี้ (22 ม.ค. 67) ราคาหุ้น ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB อยู่ที่ระดับ 15.80 บาท ลบไป 2.30 บาท หรือ 12.71% สูงสุดที่ระดับ 17.50 บาท ต่ำสุดที่ระดับ 15.70 บาท ด้วยมูลค่าการซื้อขาย 1,953.36 ล้านบาท ส่งผลให้ราคาทำนิวโลว์ในรอบ 1 ปี 5 เดือน

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า KTB กำไรสุทธิในไตรมาส 4/66 ต่ำว่า Consensus คาดไว้ถึง 35% โดยกำไรสุทธิของ KTB ในไตรมาส 4 อยู่ที่ 6.1 พันล้านบาท ลดลง 25% เมื่อเทียบกับช่วงเดียวของปีก่อน, ลดลง 41% จากไตรมาสก่อนหน้า ต่ำกว่า consensus คาดไว้มาก เพราะมีการตั้งสำรองสูงเกินกว่าคาดไปมาก ทั้งนี้ธนาคารมีกำไรสุทธิในปี 66 อยู่ที่ 3.66 หมื่นล้านบาท เพิ่มขึ้น 9% เมื่อเทียบกับช่วงเดียวของปีก่อน

ขณะที่รายได้ดอกเบี้ยสุทธิ (NII) ปี 66 เพิ่มขึ้น 25% เมื่อเทียบกับช่วงเดียวของปีก่อน เพราะส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) เพิ่มขึ้น (เป็น 3.22% จาก 2.60% ในปี 65 ในขณะที่สินเชื่อเติบโตค่อนข้างทรงตัวเมื่อเทียบกับช่วงเดียวของปีก่อน แต่หากไม่รวมสินเชื่อภาครัฐ สินเชื่อจะขยายตัว 1.5% เมื่อเทียบกับช่วงเดียวของปีก่อน ในขณะที่รายได้ที่ไม่ใช้ดอกเบี้ย (Non-NII) เพิ่มขึ้น 3% เมื่อเทียบกับช่วงเดียวของปีก่อนหลักๆมาจากค่าธรรมเนียม bancassurance, บัตรเครดิต และรายได้ equityincome จากการลงทุน

ขณะที่ค่าใช้จ่ายดำเนินงาน (OPEX) ในปี 66 เพิ่มขึ้น 6% เมื่อเทียบกับช่วงเดียวของปีก่อน เนื่องจากการลงทุนในระบบ IT และผลขาดทุนจากการด้อยค่าของอสังหาริมทรัพย์รอการขาย แต่สัดส่วน C/I คุมได้ค้อนข่างดีกว่าแบงก]อื่น ลดลงอยู่ที่ 38.7% จาก 43.7% เมื่อเทียบกับช่วงเดียวของปี

โดยต้นทุนความเสี่ยงจากการให้สินเชื่อ (credit cost) ในป= FY23 เพิ่มขึ้นเป็น 1.44% จาก 0.94% ในปี 65 ในขณะที่ credit cost ในไตรมาส 4/66 พุ่งขึ้นมาอยู่ที่ 2.03% จาก 1.16% จากไตรมาส 4/66 และ 1.24% ในไตรมาส 3/66 เพราะมีการตั้งสำรองเพิ่มขึ้นสำหรับลูกค่าสินเชื่อธุรกิจรายใหญ่รายหนึ่ง ซึ่งมีเครดิตที่คุณภาพแย่ลง

ทั้งนี้ สัดส่วน coverage ratio ในปี 66 อยู่ที่ 181.2% เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวของปีก่อน จาก 179.7% ในขณะที่ NPL ลดลง เมื่อเทียบกับช่วงเดียวของปีก่อน เหลือ 3.08% จาก 3.26%

นอกจากนี้คาดว่าสินเชื่อจะขยายตัวเพียงเล็กน้อยและ NIM จะค่อนข้างทรงตัวใน ปี 67 ขณะที่คาดว่า OPEX จะเพิ่มขึ้นต่อเนื่อง เพราะธนาคารยังเดินหน้าลงทุนในระบบ IT ต่อไป แต่นักวิเคราะห์คาดว่า credit cost ในปี 67 จะลดลงเมื่อเทียบกับช่วงเดียวของปีก่อน เพราะเชื่อว่า KTB ตั้งสำรองไว้เพียงพอแล้ว ซึ่งรวมถึงการตั้งสำรองเพิ่มจากมุมมองของผู้บริหารเพื่อรองรับความไม่แน่นอนในเหตุการณ์ในอนาคตที่ยังไม่สามารถสะท้อนเข้าไปในโมเดลด้านเครดิต (management overlays)

ดังนั้น กำไรในปี 67 จึงน่าจะทรงตัว หรืออาจจะโตเล็กน้อย ส่วน NPL น่าจะขยับขึ้นเล็กน้อยจาก 3.08% เป็น 3.10-3.20% ในปี 67 แต่ยังไม่ถึงกับน่าเป็นห่วง คิดว่าอัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อเงินให้สินเชื่อด้อยคุณภาพ (coverage ratio) น่าจะดีขึ้น เพราะธนาคารน่าจะยังคุม NPL ไว้อยู่ ทั้งนี้ ต่อให้ไม่รวมสำรองพิเศษที่ตั้งใหม่ในไตรมาส 4/66 สัดส่วน coverage ratio ของ KTB จะอยู่ที่ 190% ซึ่งเป็นระดับสูงที่สุดของธนาคาร

นอกจากนี้ มอง Neutral กับ KTB เนื่องจาก (1) คาดว่า credit cost จะลดลงในปี 67 จากการตั้งสำรองที่เพียงพอสำหรับความกังวลเกี่ยวกับคุณภาพสินทรัพย์ที่แย่ลงในปี 67 (2) คาดว่ากำไรจะทรงตัว หรือโตเล็กน้อยเมื่อเทียบกับช่วงเดียวของปีก่อน ซึ่งจะทำให้อัตราผลตอบแทนเงินปันผลจะทรงตัวอยู่ที่ประมาณ 5% ต่อปี และ ROE อยู่ที่ 9% และ (3) การลงทุนด้าน digitalization ที่ดำเนินการอยู!น!าจะช่วยให้ OPEX ลดลงได้ในระยะยาว ขณะที่ราคาเป้าหมายตาม Consensus อยู่ที่ 23 บาท มี 10 รายแนะนำ “ซื้อ” และ 2 “ถือ”