HPT พุ่งกระฉูด 12% แรงสุดในรอบ 2 ปี 3 เดือน คาดเก็งฯแผนธุรกิจเด่น-พื้นฐานมีกำไรต่อเนื่อง

HPT พุ่งกระฉูด 12% แรงสุดในรอบ 2 ปี 3 เดือน คาดเก็งฯแผนธุรกิจเด่น-พื้นฐานมีกำไรต่อเนื่อง โดย ณ เวลา 11.12 น. อยู่ที่ระดับ 1.57 บาท บวก 0.17 บาท หรือ 12.14% ด้วยมูลค่าซื้อขาย 65.82 ล้านบาท

ผู้สื่อข่าวรายงานว่า บริษัท โฮม พอตเทอรี่ จำกัด (มหาชน) หรือ HPT ณ เวลา 11.12 น. อยู่ที่ระดับ 1.57 บาท บวก 0.17 บาท หรือ 12.14% ด้วยมูลค่าซื้อขาย 65.82 ล้านบาท ราคาหุ้นปรับตัวแรงในรอบ 2 ปี 3 เดือน โดยเทียบตั้งแต่หุ้นขึ้นไปทดสอบระดับ 1.57 เมื่อวันที่ 13 พ.ย. 2558 คาดนักลงทุนมั่นใจแผนธุรกิจและพื้นฐานบริษัทมีกำไรสดใส

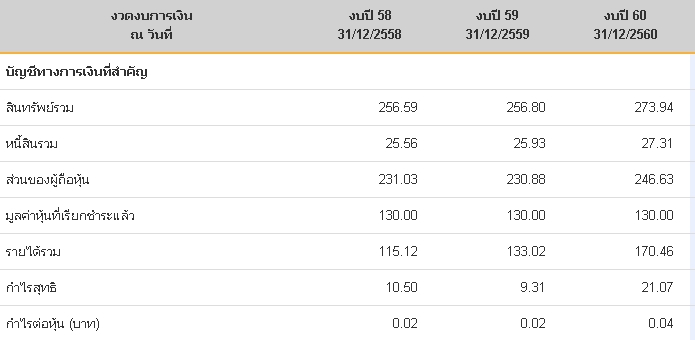

โดยบริษัทรายงานผลการดำเนินงานประจำปี 60 มีกำไรโตเด่น 126% มาที่ 21.07 ลบ.จากปีก่อน 9.30 ลบ.เนื่องจากรายได้จากการขายปี 2560 เพิ่มขึ้นเป็น 167.42 ล้านบาท จากปีก่อนอยู่ที่ 130.28 ล้านบาท นอกจากนี้บริษัทเตรียมปันผลจากงวดการดำเนินงานวันที่ 1 ม.ค.60 ถึงวันที่ 31 ธ.ค. 60 เป็นเงินสด 0.0323บาท กำหนดขึ้นเครื่องหมาย XD วันที่ 19 เม.ย.61 และกำหนดจ่ายเงินปันผลวันที่ 4พ.ค.61

ด้านนางสาวนิจวรรณ เชาว์กิตติโสภณ ผู้อำนวยการฝ่ายการตลาด HPT เปิดเผยว่า แนวโน้มผลประกอบการไตรมาส 1/61 บริษัทคาดว่าจะเติบโตต่อเนื่องจากช่วงเดียวกันของปีก่อน เนื่องจากผลิตภัณฑ์ของบริษัทยังมีคำสั่งซื้อ (ออเดอร์) เข้ามาอย่างต่อเนื่อง

โดยในปี 61 บริษัทตั้งเป้าจะมีรายได้เติบโต 10-15% จากงวดปี 2560 ที่มีรายได้ 170 ล้านบาท เนื่องจากปัจจุบันมีงานในมือ (Backlog) อยู่ที่ประมาณ 40 ล้านบาท คาดว่าจะรับรู้รายได้ในระหว่าง 60-90 วัน ซึ่งคำสั่งซื้อยังมีแนวโน้มการเติบโตอย่างต่อเนื่อง

ขณะที่ในปี 61 บริษัทจะเน้นขบวนการปรับปรุงประสิทธิภาพในการผลิตมากขึ้น หลังในช่วงที่ผ่านมาบริษัทมีการลงทุนเครื่องจักรไปแล้ว ซึ่งจะส่งผลให้มีปริมาณการผลิตปรับเพิ่มขึ้น โดยปี 61 คาดว่าจะมีกำลังการผลิตอยู่ที่ระดับ 3.90 ล้านชิ้นต่อปี ปรับเพิ่มขึ้น 10% จากปี 60 ที่อยู่ระดับ 3.60 ล้านชิ้นต่อปี

ทั้งนี้ ปัจจุบันบริษัทมีสัดส่วนรายได้จากต่างประเทศอยู่ที่ 95% และจากประเทศไทยอยู่ที่ 5% โดยบริษัทมีการจำหน่ายสินค้าไปยังทวีปอเมริกา ทวีปยุโรป ทวีปออสเตรเลีย รวมถึงทวีปเอเชีย และอื่นๆ ดังนั้นจึงเชื่อว่าจะสนับสนุนให้ผลประกอบการเติบโตอย่างมั่นคงในอนาคต

อย่างไรก็ตาม นางสาวนิจวรรณ กล่าวต่อว่า ในปี 2561-2562 คาดว่าจะมีสัดส่วนรายได้ในประเทศปรับขึ้นมาอยู่ที่ระดับ 7% จากปัจจุบันที่อยู่ 5% เนื่องจากบริษัทจะเดินหน้ารุกตลาดในประเทศมากขึ้น โดยจะเน้นขายสินค้าให้ครอบคลุมแบบครบวงจร เพื่อให้บริการครบทุกด้าน ผลักดันผลประกอบการให้เติบโตอย่างมั่นคงในอนาคต

โดยประเมินว่าตลาดในประเทศไทยมีโอกาสเติบโตอย่างต่อเนื่อง เพราะมีผู้ผลิตไม่มากนัก โดยบริษัทมีจุดเด่นที่แตกต่างจากรายอื่นๆ ซึ่งมีราคาถูก และมีประสิทธิภาพ ตอบโจทย์ลูกค้าจำนวนมาก ดังนั้นจึงเป็นโอกาสที่จะเข้าไปสร้างรายได้ให้แก่ธุรกิจ

ส่วนกิจการร่วมค้าภายใต้ชื่อ Central Hospitality ที่บริษัทถือหุ้น 75% มีแนวโน้มเติบโตในทิศทางที่ดี หลังจากปี 2560 นับเป็นปีแรกที่เริ่มดำเนินการ ทำให้มีความพร้อมมากขึ้น ประกอบกับมีฐานลูกค้าเข้ามาอย่างต่อเนื่อง จึงเชื่อว่าจะเป็นอีกช่องทางที่จะสนับสนุนให้ผลประกอบการของบริษัทเติบโตอย่างแข็งแกร่ง