เปิด 6 กลุ่มธุรกิจรับอานิสงส์ “เปิดเมือง” ชู 18 หุ้นเด่นลุ้นเด้งแรง

เปิด 6 กลุ่มธุรกิจรับอานิสงส์ “เปิดเมือง” ชู 18 หุ้นเด่นลุ้นเด้งแรง CENTEL, ERW, MINT, AOT, AAV, BA, AU, ZEN, CRC, CPALL, BJC, MAKRO, WHA, AMATA, BDMS, BH, BCH และ CHG

“ข่าวหุ้นธุรกิจออนไลน์” รวบรวมกลุ่มหุ้นที่คาดว่าจะได้ประโยชน์จากการเปิดประเทศภายหลังเมื่อวันที่ 11 ต.ค.2564 นายกฯแถลงเตรียมเปิดประเทศรับนักท่องเที่ยวโดยไม่ต้องกักตัวตั้งแต่วันที่ 1 พ.ย.2564 สำหรับผู้ที่ฉีดวัคซีนครบโดสแล้วและเดินทางเข้ามาโดยทางอากาศ โดยมาจากประเทศที่มีความเสี่ยงต่ำ เบื้องต้นกำหนด 10 ประเทศ เช่น อังกฤษ สิงคโปร์ เยอรมนี จีน และอเมริกาเป็นต้น

โดยตั้งเป้าเพิ่มจำนวนประเทศความเสี่ยงต่ำมากขึ้น ภายใน 1 ธ.ค.2564 และภายใน 1 ม.ค.2565 จะเพิ่มจำนวนประเทศความเสี่ยงให้มากขึ้นอีก และให้ขายเครื่องดื่มแอลกอฮอล์ในร้านอาหาร ตั้งแต่ 1 ธ.ค.2564 และให้สถานที่พักผ่อนหย่อนใจ และสถานบันเทิงเปิดให้บริการได้ภายใต้มาตรการสาธารณสุขที่เหมาะสม

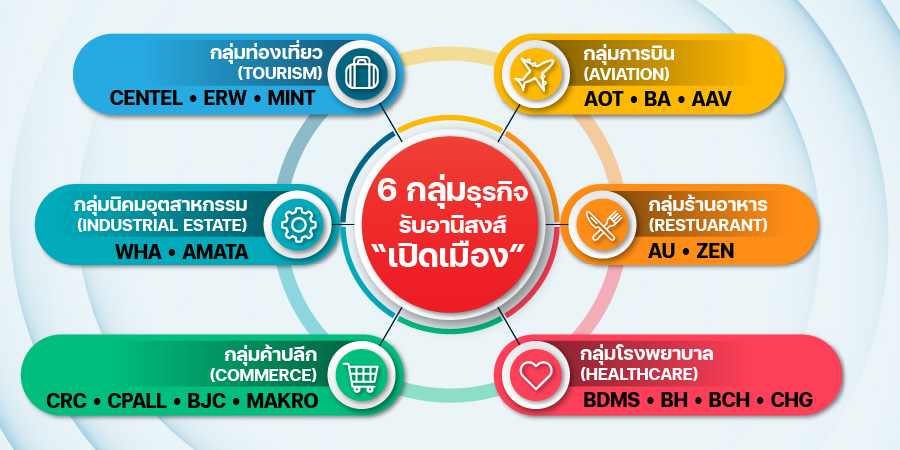

จากกรณีดังกล่าวทางทีมข่าวได้ทำการรวบรวมกลุ่มหุ้นที่คาดว่าจะได้ประโยชน์ประเด็นดังกล่าวมานำเสนอนักลงทุนในช่วงนี้ โดยครั้งนี้อ้างอิงข้อมูลจาก บล.โนมูระ พัฒนสิน ซึ่งระบุในบทวิเคราะห์ว่า การแถลงของนายกฯทำให้แผนเปิดประเทศมีความชัดเจนมากขึ้น โดยการเปิดประเทศจะเป็นบวกต่อ 6 กลุ่มอุตสาหกรรม ได้แก่ กลุ่มท่องเที่ยว CENTEL, ERW, MINT กลุ่มการบิน AOT, AAV, BA กลุ่มร้านอาหาร AU, ZEN กลุ่มค้าปลีก CRC, CPALL, BJC, MAKRO กลุ่มนิคมอุตสาหกรรม WHA, AMATA กลุ่มโรงพยาบาล BDMS, BH, BCH และ CHG

สำหรับกลุ่มท่องเที่ยว(TOURISM) มีมุมมองต่อแผนที่จะเปิดรับนักท่องเที่ยวต่างประเทศที่ได้รับวัคซีนครบ 2 โคสแล้ว สามารถเดินทางเข้าไทย และท่องเที่ยวในไทยได้โดยไม่ต้องกักตัว เริ่มตั้งแต่วันที่ 11 พ.ย. 2564 ซึ่งเป็นฤดูกาลท่องเที่ยวของประเทศไทย เพราะ 1.) แผน ดังกล่าวถือว่าดีกว่าแผนเดิมที่ภาครัฐจะเปิดจังหวัดนำร่องเพิ่มเติม 10 จังหวัด นอกเหนือจากที่เปิดไปแล้วในไตรมาส 3/2564 คือ ภูเก็ต สุราษฎร์ธานี (สมุย พะงัน เกาะเต่า), กระบี่ (เกาะพีพี เกาะไหง), พังงา (เขาหลัก เกาะยาว) และ 2.) เป็นการปลดล็อคข้อจำกัดการกักตัว (7-14 วัน) ซึ่งถือเป็น pain point สำคัญของนักท่องเที่ยวที่จะเดินทางเข้าไทย

โดยหุ้นที่คาดว่าจะได้อานิสงส์บวกมากสุดคือ CENTEL ตามด้วย ERW เพราะมีรายได้หลักจากโรงแรมในไทยที่ได้อานิสงส์จากการเปิดรับ นักท่องเที่ยวต่างชาติ และโครงการเที่ยวด้วยกัน ประกอบกับ CENTEL มีธุรกิจร้านอาหารเป็นตัวช่วยสำคัญซึ่งเริ่มเห็นสัญญาณการฟื้นตัวก่อน ธุรกิจโรงแรม เพราะอิงการฟื้นตัวจากการบริโภคในประเทศเป็นหลัก ยังคงคำแนะนำ Bullish กลุ่มท่องเที่ยว ระยะสั้นเลือก MINT แนะนำซื้อราคาเป้าหมาย 40 บาท เป็น Top pick จากแนวโน้มผลการดำเนินงานที่คาด ว่าจะฟื้นตัวเด่นสุดในกลุ่มฯ และพลิกกลับมีกำไรได้ในปี2565

ด้านกลุ่มการบิน (AVIATION) มองว่าจากแผนเปิดประเทศรับนักท่องเที่ยวที่ชัดเจนขึ้น อย่างไรก็ตามไม่มีผลต่อประมาณการ และราคาเป้าหมายหุ้นกลุ่มการบิน เนื่องจากเดิมคาดประเทศไทยจะเริ่มเปิดประเทศรับนักท่องเที่ยว (เพิ่มจาก ภูเก็ต และสมุย) ตั้งแต่เดือน ต.ค.2564 และเปิดรับนักท่องเที่ยวทั่วประเทศตั้งแต่ 1 ม.ค.2565 อยู่แล้ว ยังคาดยอดนักท่องเที่ยวปี2564-2565 ยู่ที่ 0.42 ล้านราย และ 13.3 ล้านราย

โดยมอง AOT ได้ประโยชน์มากที่สุดแนะนำถือราคาเป้าหมาย 57.25 บาท เนื่องจากมีสัดส่วนรายได้จากการเดินทางระหว่างประเทศกว่า 60-70% ของ รายได้รวม และราคาหุ้นยัง Laggard กลุ่มฯ และราคายังต่ำกว่าช่วงก่อน COVID-19 ราว -13% ขณะที่ AAV (Reduce ราคาเป้าหมาย 1.73 บาท) และ BA (Reduce, ราคาเป้าหมาย 4.86 บาท) ราคาหุ้นสูงกว่าช่วงก่อน COVID-19 แล้ว 28% และ 68% ตามลำดับ

ทั้งนี้คงน้ำหนัก Bearish กลุ่มการบิน และไม่เลือกหุ้น Top pick ของกลุ่มฯ การทยอยเปิดประเทศรับนักท่องเที่ยวเป็นไปตามคาด พื้นตัวอย่างค่อยเป็นค่อยไป) คาดใช้เวลาอีก 2-3 ปีอุตสาหกรรม การบินไทยถึงจะกลับสู่ภาวะปกติหรือเท่ากับช่วงก่อน COVID-19

ด้านกลุ่มร้านอาหาร(RESTUARANT) มองว่ามองเปิดรับการเดินทางเข้าประเทศ สำหรับผู้ที่ฉีดวัคซีนครบโดสแล้วที่ เดินทางจาก 10 ประเทศความเสี่ยงต่ำ โดยไม่ต้องกักตัว และสามารถเดินทางได้อย่างอิสระ ในวันที่ 1 พ.ย. 2564 ดีกว่าแผนก่อนหน้านี้ที่จะเปิดให้เข้าในจังหวัดนำร่องเพียง 14 จังหวัด ในเดือน พ.ย. 2564 และปลดล็อคข้อจำกัดการกักตัว (7-14 วัน) และแผนการปรับกรุงเทพเป็นพื้นที่สีฟ้า (ไม่มีข้อจำกัดในการเปิดร้านอาหาร) ในเดือน พ.ย.2564 มองว่ายังมีโอกาสที่จะเห็นการฟื้นตัวของกำไรสุทธิไตรมาส 4/2564 เป็นไปตามประมาณการ ในประเด็นดังกล่าวจะส่งผลบวกต่อ AU มากที่สุดเนื่องจากมีสัดส่วนรายได้นักท่องเที่ยวต่างชาติก่อน COVID-19 (ปี 2562) อยู่ที่ราวๆ 20% สูงที่สุดในกลุ่มร้านอาหารที่ศึกษา

คงคำแนะนำ Neutral สำหรับกลุ่มร้านอาหาร สำหรับภาพในระยะกลาง-ยาว เลือก ZEN (ราคาเป้าหมาย 14.40 บาท) เป็น Top pick เนื่องจากมีการ ปรับปรุง Business Model เพื่อตอบรับกระแส Food delivery ได้เป็นอย่างดี

ส่วนกลุ่มค้าปลีก(COMMERCE) มีมุมมองเตรียมเปิดประเทศไม่ต้องกักตัวเริ่ม 1 พ.ย. พร้อมจะปลดล็อกสถานบันเทิงขาย เหล้าเบียร์เริ่ม 1 ธ.ค.2564 โดยคาดเรียกความเชื่อมั่นต่อทิศทางการฟื้นตัวของรายได้ผู้ประกอบการที่อิงกับกิจกรรมการเดินทางและนักท่องเที่ยว ต่างชาติอย่างกลุ่มห้างสรรพสินค้า (CRC) และกลุ่มขายสินค้าในชีวิตประจำวัน (CPALL,BJCและ MAKRO) มากขึ้น หนุนโมเมนตั้ม SSSG ปลายไตรมาส 4/25664 ของกลุ่มดังกล่าวจะฟื้นตัวขึ้นและคาดจะเป็นบวกได้ในปี 2565

โดยคงน้ำหนักการลงทุน BULLISH เพราะเชื่อว่าตลาดรับรู้เกี่ยวกับทิศทางผลการดำเนินงาน ไตรมาส 3/2564 จะอ่อนแอไปแล้ว ดังนั้น คาดจึงให้ความสำคัญกับกลยุทธ์การปรับตัวของผู้ประกอบการ เพื่อให้กำไรสุทธิปี 2564 ยังโตได้เทียบช่วงเดียวกันของปีก่อน ในขณะที่แนวโน้มปี 2565 ที่จะฟื้นตัวเด่นตาม Theme การเปิดประเทศ

ดังนั้นจึงยังคงเลือก CRC ราคาเป้าหมาย 37 บาท และ BJC ราคาเป้าหมาย 40 บาท เป็น Top pick และเริ่มชอบ CPALL ราคาเป้าหมาย 66 บาท มากขึ้นจากการปรับ ครงสร้างธุรกิจในเครือ (Lotus’s และ MAKRO) ใหม่และฐานะการเงินที่จะผ่อนคลายมากขึ้นหลังธุรกรรมการปรับโครงสร้าง

ด้านกลุ่มนิคมอุตสาหกรรม(INDUSTRIAL ESTATE) มองว่ามีโอกาสที่นักลงทุกเดินทางเข้ามา เยี่ยมชมพื้นที่มีมากขึ้น ส่งผลให้ยอด Pre-sales และ Transfer เพิ่มขึ้น นอกจากนั้นเหตุการณ์ US-China Trade War และโรคระบาด COVID-19 จะทำให้ไทยและเวียดนามเป็นหนึ่งในประเทศที่ได้รับประโยชน์จากการย้ายฐานการผลิตที่นักลงทุนมองหาฐานการลงทุนแห่งใหม่ เพื่อกระจายความเสี่ยงทางด้านธุรกิจมากขึ้น ทำยอด Pre-sales และ Transfer มีแนวโน้มเพิ่มสูงขึ้น

โดยระยะสั้นชอบ WHA แนะซื้อราคาเป้าหมาย 4.20 บาท เพราะคาดผลประกอบการในช่วง ไตรมาส 4/2564 เพิ่มขึ้นทั้งเทียบช่วงเดียวกันของปีก่อน และเทียบไตรมาสก่อนหน้าจากมีรายได้จาก การขายทรัพย์เข้ากอง (บันทึกใน 10 ของทุกปี) ซึ่งปีนี้เป็นทรัพย์ที่ WHA ถือ 100% คาดธุรกิจโลจิสติกส์ยังเติบโตได้ดี ได้ประโยชน์จากการ แพร่ระบาดของโรค COVID-19 ที่ทำให้ความต้องการพื้นที่คลังสินค้าให้เช่าเพิ่มขึ้น

สำหรับระยะยาวชอบ AMATA แนะซื้อราคาเป้าหมาย 24.00 บาท เพราะมีสัดส่วนรายได้จากการขายที่ดินเฉลี่ย 35-45% ของรายได้รวม นั้นมองว่าจะได้รับประโยชน์จากการประเทศค่อนข้างมาก และความสำเร็จในการเปิดนิคมอุตสาหกรรมแห่งใหม่ในเวียดนาม ที่ต่อยอดการเติบโตของธุรกิจในอนาคต

ด้านกลุ่มโรงพยาบาล(HEALTHCARE) มองการเปิดให้นักท่องเที่ยวที่ฉีดวัคซีนครบโดสจากประเทศความเสี่ยงต่ำเข้าประเทศโดยไม่ต้องกักตัว อาจส่งผลต่อการตัดสินใจเดินทางเข้ามาใช้บริการของลูกค้าบางส่วน เช่น กลุ่ม Long Stay และ Wellness ทั้งนี้มองว่าต้องติดตาม ประเด็นการผ่อนคลายขั้นตอนการยื่นเอกสารการรักษาของชาวต่างชาติที่เข้ามารักษาในไทย รวมถึงสายการบินระหว่างประเทศเริ่มกลับมาเพิ่มเที่ยวบิน จะยิ่งส่งผลบวกโดยตรงต่อกลุ่มผู้ป่วยต่างชาติที่ต้องการเข้ามารักษา

ในเบื้องต้น 5 ประเทศความเสี่ยงต่ำ ได้แก่ อังกฤษ, สิงคโปร์, เยอรมัน, อเมริกา ส่วนใหญ่เป็นลูกค้า Expat ของทั้ง BDMS และ BH ขณะที่ จีน เป็นลูกค้า Medical tourism โดย BDMS มีสัดส่วนรายได้ลูกค้าจีนราว 5% ของรายได้ Pre-COVID และ BH มีสัดส่วนรายได้ลูกค้าจีนราว 2 3% ของรายได้ Pre-COVID

นอกจากนี้มองว่า BDMS มีความได้เปรียบด้านเครือข่าย รพ. ครอบคลุมจังหวัดท่องเที่ยว ทำให้ BDMS จะประโยชน์จากการทยอยเปิด ประเทศในจังหวัดท่องเที่ยวสำคัญมากสุด เนื่องจากมีเครือข่าย รพ. ครอบคลุมจังหวัดท่องเที่ยวหลัก โดยเฉพาะภาคใต้ และภาคตะวันออก ซึ่ง BDMS มีสัดส่วนรายได้ รพ.ภาคใต้ราว 9% ของรายได้ Pre-COVID และสัดส่วนรายได้ภาคตะวันออก 11% ของรายได้ Pre-COVID

โดยคงคำแนะนำ Bullish สำหรับกลุ่มการแพทย์ เลือก BDMS แนะซื้อราคาเป้าหมาย 29 บาท เป็นหุ้นเด่น เนื่องจากคาดว่ากำไรรวมปี2564-2566 จะฟื้นตัวต่อเนื่องจากผลกระทบ COVID โดยเฉพาะ BDMS คาดจะมีกำไรฟื้นตัวกลับมาได้เร็วกว่า BH ส่วน BCH และ CHG คาดกำไรเติบโตสูงจาก Pre-COVID ปี 2562 ส่วนระยะสั้นครึ่งหลังปี 2564 คาดว่ากำไรรวมเติบโตได้ดีขึ้นจาก ครึ่งแรกปี 2564 โดย รพ.ขนาด BCH และ CHG มีปัจจัยบวกจากผลการ ดำเนินงานไตรมาส3/2564 คาดมีกำไรเติบโตเด่นกว่ากลุ่มฯ และเป็นไตรมาสที่สุดของปี