KTB ม้ามืดกลุ่มแบงก์! โบรกแห่อัพเป้า “FSSIA” เคาะสูงสุด 16.40 บ.

KTB โชว์งบไตรมาส 1/65 กำไรแตะ 8,780 ลบ. โต 57.40% จากช่วงเดียวจากปีก่อน ดีกว่าคาดการณ์! โบรกแห่อัพเป้าหมายราคา และกำไร ฟาก FSSIA เคาะเป้าสูงสุด 16.40 บ. พร้อมยังเป็นหุ้น Laggard ของกลุ่ม กลายเป็นดาวเด่นน่าจับตาของกลุ่มแบงก์

กลุ่มธนาคารพาณิชย์เติบโตและทำกำไรได้ดีกว่าธุรกิจกลุ่มอื่นๆ ช่วงที่เศรษฐกิจค่อยๆฟื้นตัวจากสถานการณ์โควิด-19 แม้ว่าลูกค้าจำนวนมากจะมีภาระหนี้สินที่ทางธนาคารต้องเข้าไปปรับโครงสร้างหนี้สินตามนโยบายแบงก์ชาติ แต่ปรากฏว่าผลประกอบการในช่วงไตรมาส 1/2565 กลุ่มธนาคารกลับทำผลการงานได้ดีกว่าที่นักวิเคราะห์และตลาดคาดการณ์ไว้

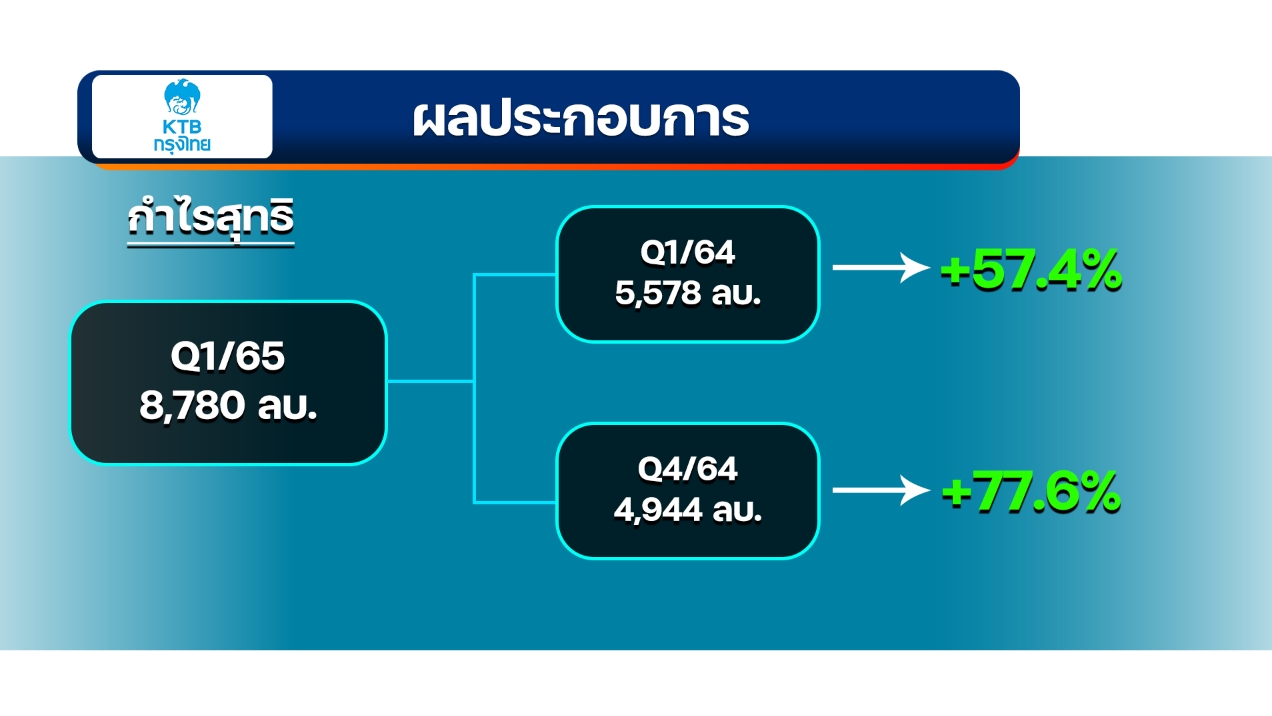

โดยเฉพาะ “แบงก์ม้ามืด” อย่าง ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB พบว่า ผลการดำเนินงานในไตรมาส 1/2565 มีกำไรสุทธิ 8,780 ล้านบาท เพิ่มขึ้น 57.40% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 5,578 ล้านบาท โดยรายได้รวมขยายตัวซึ่งมาจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น 5.6% จากสินเชื่อภาครัฐ เพิ่มขึ้น 2.80% สินเชื่อธุรกิจขนาดใหญ่ เพิ่มขึ้น 0.70% สินเชื่อรายย่อย เพิ่มขึ้น 0.70% และสินเชื่อ SMEs เพิ่มขึ้น 0.60% ซึ่งทั้งหมดล้วนเป็นสินเชื่อที่มีคุณภาพท่ามกลางภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน

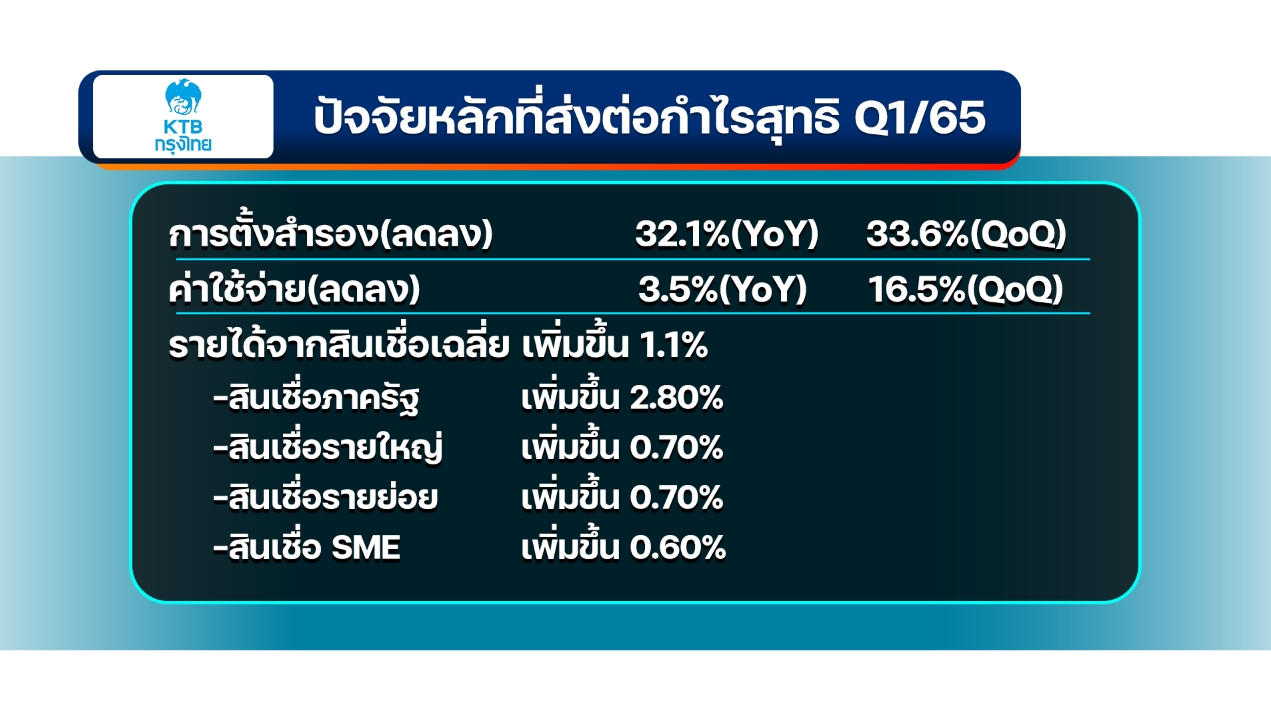

อีกทั้งธนาคารมีการบริหารต้นทุนทางการเงินเป็นอย่างดีต่อเนื่อง และมีรายได้จากการดำเนินงานอื่นที่ขยายตัว รวมถึงการควบคุมค่าใช้จ่ายในการดำเนินงานได้อย่างมีประสิทธิภาพ ซึ่งลดลง 3.5% ส่งผลให้ Cost to Income ratio เท่ากับ 41.25% ลดลงจาก 44.25% ในไตรมาส 1/2564

อีกทั้งธนาคารมีการบริหารต้นทุนทางการเงินเป็นอย่างดีต่อเนื่อง และมีรายได้จากการดำเนินงานอื่นที่ขยายตัว รวมถึงการควบคุมค่าใช้จ่ายในการดำเนินงานได้อย่างมีประสิทธิภาพ ซึ่งลดลง 3.5% ส่งผลให้ Cost to Income ratio เท่ากับ 41.25% ลดลงจาก 44.25% ในไตรมาส 1/2564 ขณะเดียวกัน ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 5,470 ล้านบาท ลดลง 32.1% จากช่วงเดียวกันของปีก่อน โดยยึดหลักระมัดระวัง เพื่อรองรับความไม่แน่นอนจากสถานการณ์ต่างๆ ที่อาจจะมีผลกระทบกับคุณภาพของสินทรัพย์ขณะที่ก่อนหน้าผลประกอบการของ KTB อยู่นอกสายตาของบรรดาบริษัทหลักทรัพย์ ซึ่งส่วนใหญ่มีคำแนะนำให้ “Switch” หรือที่เรียกว่า สับตัวเล่นไปลงทุนในสินทรัพย์ตัวอื่นๆแทน อย่าง บล.เอเซีย พลัส ที่เดิมได้เคยให้คำแนะนำ “Switch” ได้เปลี่ยนคำแนะนำมาเป็น “ซื้อ” พร้อมปรับราคาเป้าหมายใหม่จากเดิมอยู่ที่ 12.80 บาท มาเป็น 16.10 บาท มีอัพไซด์ถึง 12.59% จากราคาปิดตลาดเมื่อวันที่ 22 เม.ย. 2565 อยู่ที่ 14.30 บาท ซึ่งราคาเป้าหมายที่เพิ่ม เพราะมีการปรับเพิ่มประมาณการกำไรสุทธิของ KTB ว่าในปี 2565 เพิ่มขึ้น 10% หรือคิดเป็น 2.59 หมื่นล้านบาท

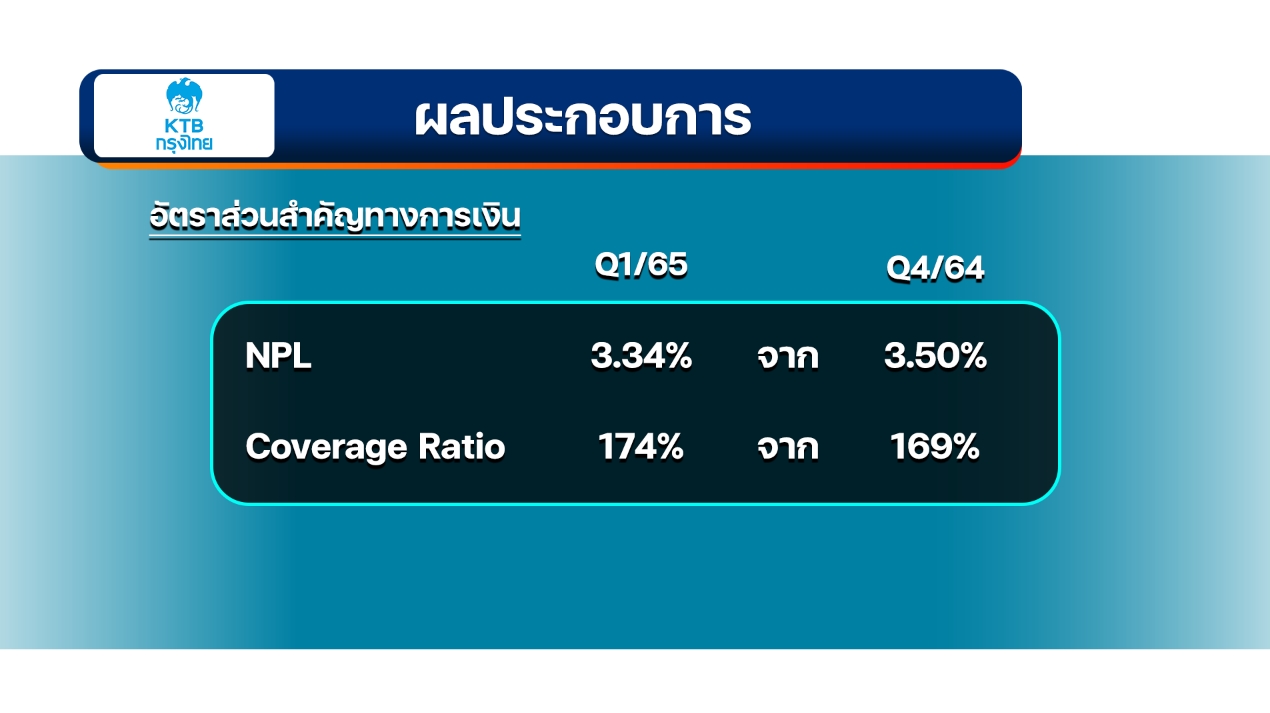

ขณะเดียวกัน ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 5,470 ล้านบาท ลดลง 32.1% จากช่วงเดียวกันของปีก่อน โดยยึดหลักระมัดระวัง เพื่อรองรับความไม่แน่นอนจากสถานการณ์ต่างๆ ที่อาจจะมีผลกระทบกับคุณภาพของสินทรัพย์ขณะที่ก่อนหน้าผลประกอบการของ KTB อยู่นอกสายตาของบรรดาบริษัทหลักทรัพย์ ซึ่งส่วนใหญ่มีคำแนะนำให้ “Switch” หรือที่เรียกว่า สับตัวเล่นไปลงทุนในสินทรัพย์ตัวอื่นๆแทน อย่าง บล.เอเซีย พลัส ที่เดิมได้เคยให้คำแนะนำ “Switch” ได้เปลี่ยนคำแนะนำมาเป็น “ซื้อ” พร้อมปรับราคาเป้าหมายใหม่จากเดิมอยู่ที่ 12.80 บาท มาเป็น 16.10 บาท มีอัพไซด์ถึง 12.59% จากราคาปิดตลาดเมื่อวันที่ 22 เม.ย. 2565 อยู่ที่ 14.30 บาท ซึ่งราคาเป้าหมายที่เพิ่ม เพราะมีการปรับเพิ่มประมาณการกำไรสุทธิของ KTB ว่าในปี 2565 เพิ่มขึ้น 10% หรือคิดเป็น 2.59 หมื่นล้านบาท

โดย บล.บัวหลวง ได้มีคำแนะนำมาเป็น “ซื้อ” พร้อมปรับราคาเป้าหมายใหม่จากเดิมอยู่ที่ 14.80 บาท มาเป็น 16.10 บาท มีอัพไซด์ถึง 12.59% จากราคาปิดตลาดเมื่อวันที่ 22 เม.ย.2565 อยู่ที่ 14.30 บาท โดยราคาเป้าหมายที่เพิ่ม เพราะมีการปรับเพิ่มประมาณการกำไรสุทธิของ KTB ในปี 2565 เพิ่มขึ้น 14% หรือคิดเป็น 2.64 หมื่นล้านบาท

เช่นเดียวกับ บริษัทหลักทรัพย์ที่ปรึกษาการลงทุน เอฟเอสเอส อินเตอร์เนชั่นแนล จำกัด (FSSIA) ได้มีคำแนะนำมาเป็น “ซื้อ” พร้อมปรับราคาเป้าหมายใหม่จากเดิม อยู่ที่ 15.50 บาท มาเป็น 16.40 บาท มีอัพไซด์ถึง 14.69% จากราคาปิดตลาดเมื่อวันที่ 22 เม.ย. 2565 14.30 บาท โดยราคาเป้าหมายที่เพิ่ม เพราะมีการปรับเพิ่มประมาณการกำไรสุทธิของ KTB ในปี 2565 เพิ่มขึ้น 15 % หรือคิดเป็น 2.69 หมื่นล้านบาท

ส่วน บล.เคทีบีเอสที ได้เปลี่ยนคำคำแนะนำจาก “ถือ” มาเป็น “ซื้อ” พร้อมปรับราคาเป้าหมายใหม่จากเดิม อยู่ที่ 14.50 บาท มาเป็น 16 บาท มีอัพไซด์ถึง 11.89% จากราคาปิดตลาดเมื่อวันที่ 22 เม.ย.2565 อยู่ที่ 14.30 บาท โดยราคาเป้าหมายที่เพิ่ม เพราะมีการปรับเพิ่มประมาณการกำไรสุทธิของ KTB ในปี 2565 เพิ่มขึ้น 23% หรือคิดเป็น 2.86 หมื่นล้านบาท

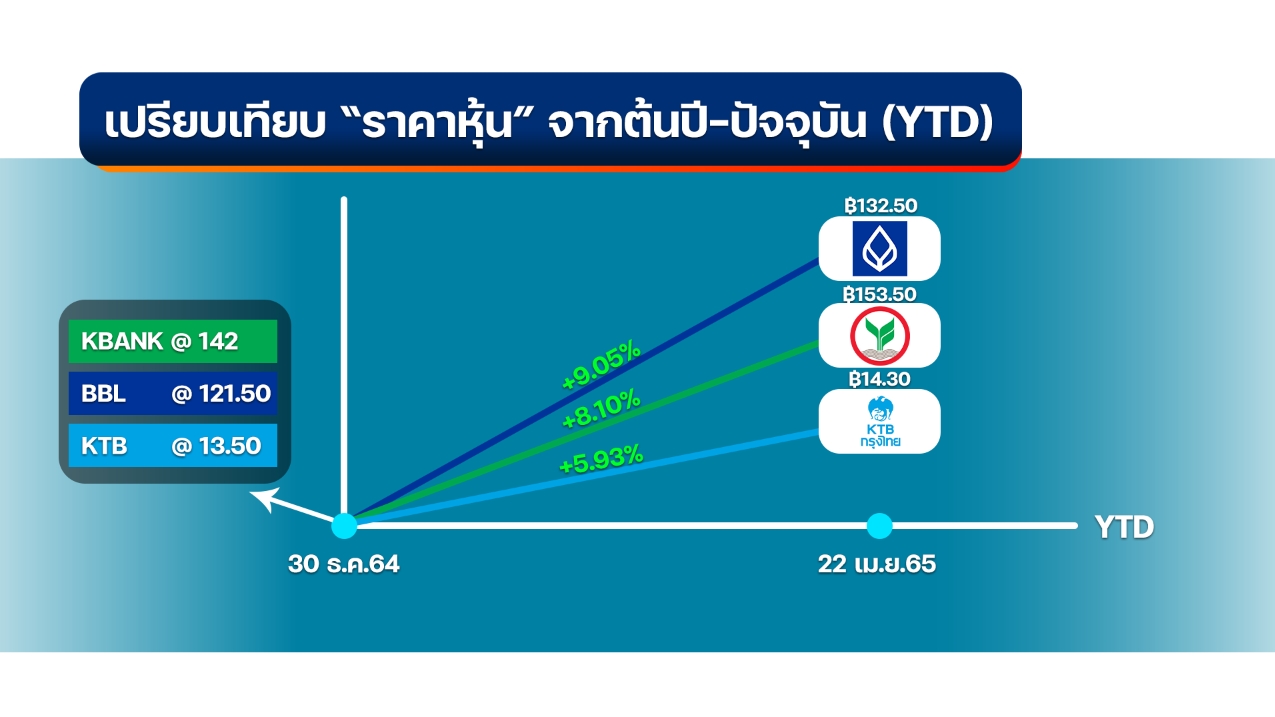

ทั้งนี้เมื่อเปรียบเทียบกับราคาหุ้นในกลุ่มแบงก์ ตั้งแต่ช่วงสิ้นปีคือวันที่ 30 ธันวาคม 2564 จนถึงปัจจุบัน (YTD) ตัวอย่างเช่น ธนาคากรุงเทพ จำกัด (มหาชน) หรือ BBL ราคาหุ้นปรับขึ้น 9.50% จากราคาหุ้น ณ วันที่ 30 ธ.ค. 2564 อยู่ที่ 121.50 บาท มาถึงวันที่ 22 เม.ย. 2565 อยู่ที่ 132.50 บาท, ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK ราคาหุ้นปรับขึ้น 8.10% จากราคาหุ้น ณ วันที่ 30 ธ.ค.2564 อยู่ที่ 142 บาท มาถึงวันที่ 22 เม.ย. 2565 อยู่ที่ 153.50 บาท และธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB ราคาหุ้นปรับขึ้น 5.93% จากราคาหุ้น ณ วันที่ 30 ธ.ค.2564 อยู่ที่ 13.50 บาท มาถึงวันที่ 22เม.ย. 2565 อยู่ที่ 14.30 บาท จะเห็นได้ว่าราคาหุ้นของ KTB ยังปรับขึ้นมาน้อยกว่ากลุ่ม ถือว่ายังเป็นหุ้น Laggard นั้นหมายความว่าราคาหุ้นของ KTB ยังสามารถปรับเพิ่มขึ้นสูงได้อีกหลังจากนี้ไป

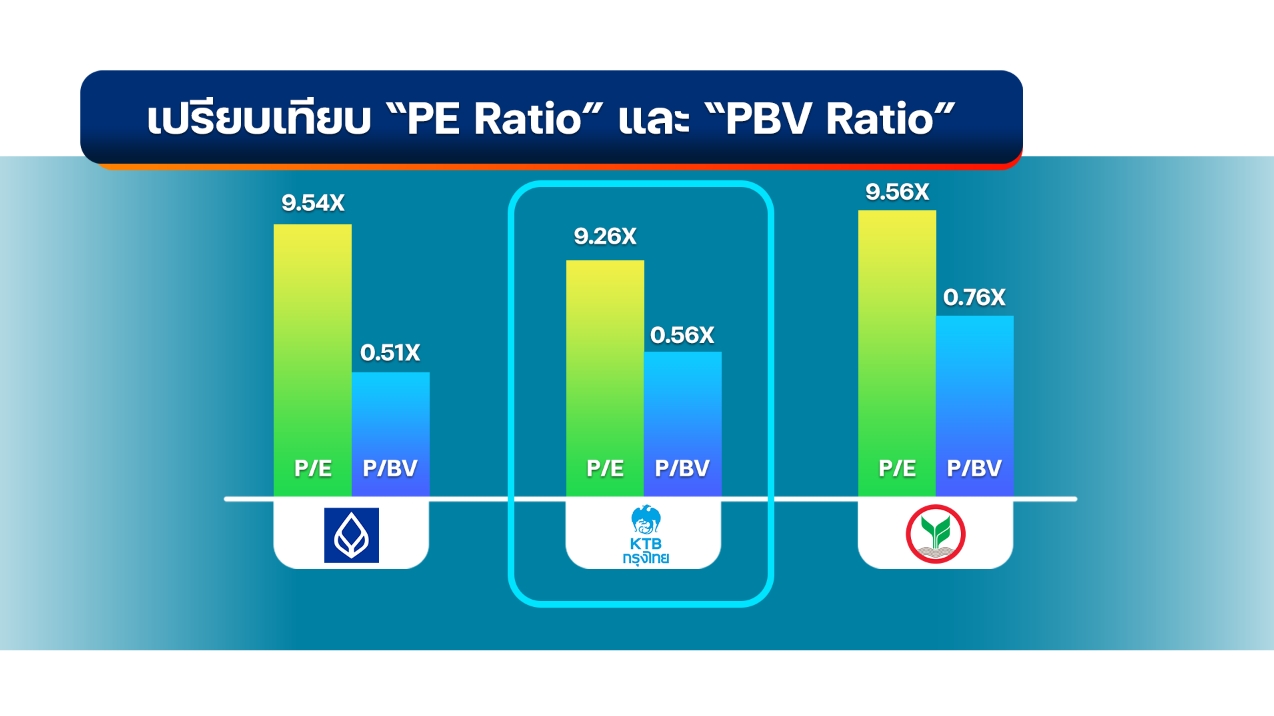

หากจะทำให้เห็นภาพชัดเจนมากขึ้น เมื่อเปรียบเทียบ “P/E Ratio” และ “P/BV Ratio” สำหรับ BBL มีค่า P/E Ratio อยู่ที่ 9.54 เท่า และค่า P/BV Ratio อยู่ที่ 0.56 เท่า ต่อมา KBANK มีค่า P/E Ratio อยู่ที่ 9.56 เท่า และค่า P/BV Ratio อยู่ที่ 0.76 เท่า และ KTB มีค่า P/E Ratio อยู่ที่ 9.26 เท่า และค่า P/BV Ratio อยู่ที่ 0.56 เท่า อย่างไรก็ดีแม้ P/BV Ratio ของ KTB จะแซง P/BV Ratio ของ BBL แต่ถือว่าระดับ 0.56 เท่า ถือว่ายังต่ำและมีโอกาสที่ราคาปรับขึ้นได้มากกว่านี้

หากจะทำให้เห็นภาพชัดเจนมากขึ้น เมื่อเปรียบเทียบ “P/E Ratio” และ “P/BV Ratio” สำหรับ BBL มีค่า P/E Ratio อยู่ที่ 9.54 เท่า และค่า P/BV Ratio อยู่ที่ 0.56 เท่า ต่อมา KBANK มีค่า P/E Ratio อยู่ที่ 9.56 เท่า และค่า P/BV Ratio อยู่ที่ 0.76 เท่า และ KTB มีค่า P/E Ratio อยู่ที่ 9.26 เท่า และค่า P/BV Ratio อยู่ที่ 0.56 เท่า อย่างไรก็ดีแม้ P/BV Ratio ของ KTB จะแซง P/BV Ratio ของ BBL แต่ถือว่าระดับ 0.56 เท่า ถือว่ายังต่ำและมีโอกาสที่ราคาปรับขึ้นได้มากกว่านี้

ทั้งนี้ต้องยอมรับว่า การเติบโตของ KTB ถือว่ามีความได้เปรียบจากโครงการของรัฐ โดยเฉพาะการพัฒนาเทคโนโลยีทางการเงินที่เรียกว่าเป็นไปแบบ “ก้าวกระโดด” โดยเฉพาะแอปพลิเคชั่นต่างๆ ทั้งแอปพลิเคชั้น เคทีบี แน็ค, เป๋าตังค์ และถุงเงิน ที่ได้ฐานลูกค้าจากโครงการต่างๆของรัฐ ไม่ว่าจะเป็น โครงการคนละครึ่ง, โครงการเราเที่ยวด้วยกัน, โครงการช้อปดีมีคืน ซึ่งล้วนต้องทำธุรกรรมผ่าน KTB แทบทั้งสิ้น

ยังไม่นับรวมการต่อยอดธุรกิจดิจิทัลที่ให้บริการผ่าน เคทีบี แน็ค ไม่ว่าจะเป็น การซื้อขายกองทุน การซื้พันธบัตรรัฐบาล การซื้อขายทองคำ หรือการบริการด้านสุขภาพ ซึ่งเรียกได้ว่าเป็นการพัฒนาที่มียอดการใช้งานเพิ่มมากขึ้น และแซงธนาคารพาณิชย์หลายแห่งที่ให้บริการธุรกรรมการเงินผ่านดิจิทัลเช่นกัน ทำให้ KTB เป็นหุ้นในกลุ่มแบงก์ที่น่าจับตามอง จากที่เคยเป็น “ม้านอกสายตา” มาเป็น “ม้าตัวเต็ง” นับจากนี้ไปที่มีความปลอดภัยในการลงทุน